- จำนวนโพสต์: 58

- ขอบคุณที่รับ: 82

Sidebar

![]()

ไปศาลตกลงกันไม่ได้ จะได้อะไรกลับมา!

- Wanlop

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

12 ปี 10 เดือน ที่ผ่านมา - 9 ปี 2 เดือน ที่ผ่านมา #19828

โดย Wanlop

ไปศาลตกลงกันไม่ได้ จะได้อะไรกลับมา! was created by Wanlop

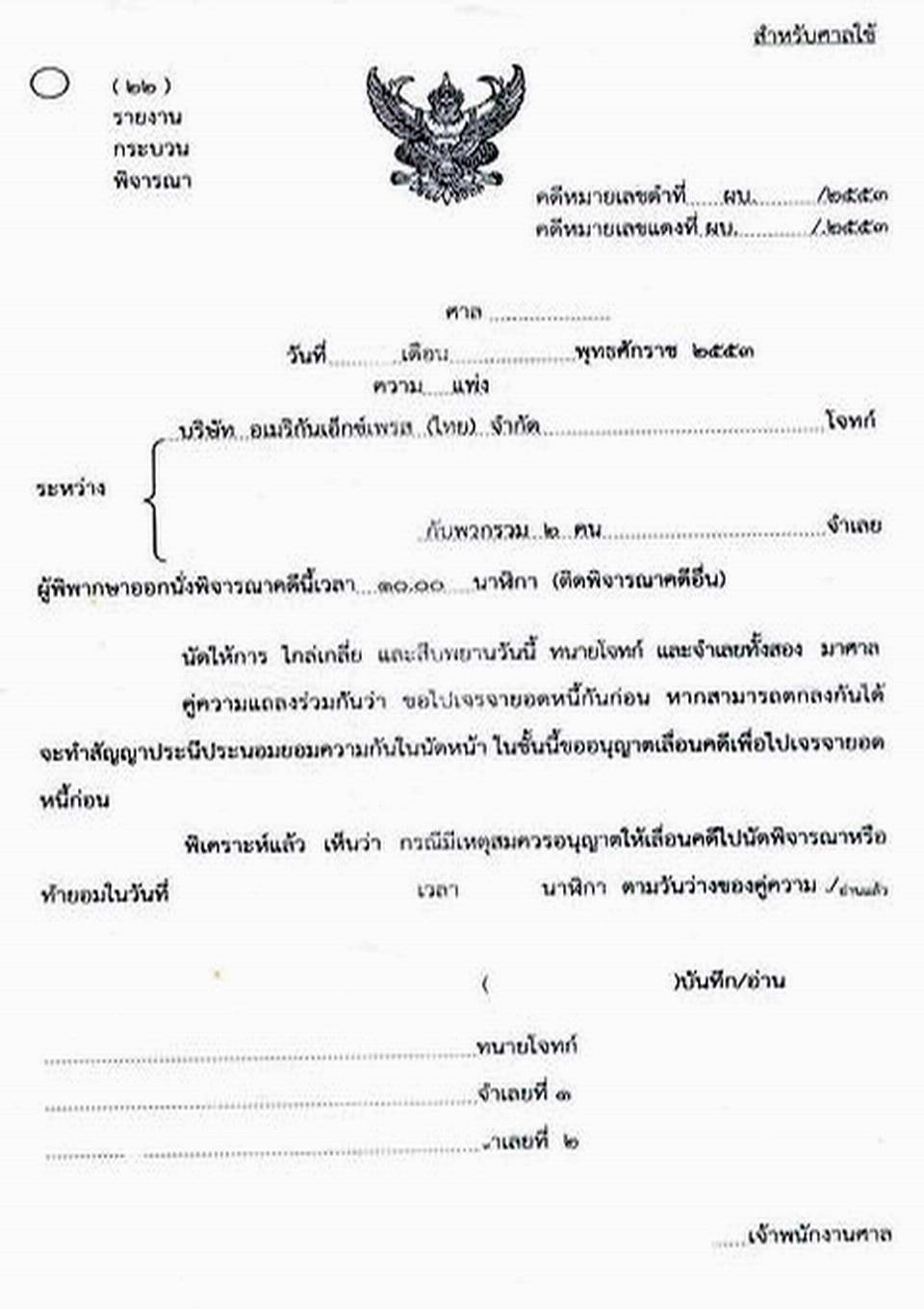

การไปศาลนัดแรก ถ้าเป็นการนัดสืบพยานนัดแรก ถ้าตกลงกับทางเจ้าหนี้ไม่ได้ ห้ามกลับโดยที่ไม่พบศาลก่อนเด็ดขาดครับ ทนายโจทย์จะอ้างว่าศาลไม่ขึ้นบัลลังค์ไม่ต้ิองไปฟังยังไงบอกว่าขอเจอศาลก่อน ตัวอย่างตัวเองขึ้นศาลท่านจะขึ้นช้าเพราะศาล 1 ท่าน ระหว่างเรารอในห้องพิจารณา ท่านต้องไปพิจารณาหลายคดีต่างห้องพิจารณาในวันเวลาเดียวกันด้วยครับ ช่วงระหว่างนี้ให้เจรจากันไปก่อนถ้าตกลงกันได้ ให้ทนายทำประนอมยอมความครับ แต่ถ้าตกลงกันไม่ได้หรือให้การสู้คดี ให้ทนายขอเลื่อนนัด ซึ่งทางทนายเป็นคนขอเ้ลื่อนเอง ทั้งโจทย์และจำเลยขอศาลเลื่อนนัดต่้อหน้าศาลในห้องพิจารณาเท่านั้นนะครับ หลังจากนั้นจะได้แบบหรือหนังสือขอเลื่อนคดี ตรงนี้แจ้งต่อเจ้าหน้าที่หน้าบัลลังค์ว่าต้องการขอสำเนา เผื่อจะได้ไม่หลงลืมและกันทางโจทย์ตุกติกในเรื่องคดีและแนบยื่นใบลามาศาลในนัดหน้าครับ

ตัวอย่างใบเลื่อนนัดคดีที่ผมขึ้นศาลครั้งแรก ตกลงไม่ได้เจอกันนัดสอง ไปศาลต้องได้กลับมา ห้ามกลับมาตัวเปล่า

ตัวอย่างใบเลื่อนนัดคดีที่ผมขึ้นศาลครั้งแรก ตกลงไม่ได้เจอกันนัดสอง ไปศาลต้องได้กลับมา ห้ามกลับมาตัวเปล่า

Last edit: 9 ปี 2 เดือน ที่ผ่านมา by jackTs.

สมาชิกต่อไปนี้บอกขอบคุณ: june, Janji_janji

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Wanlop

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 58

- ขอบคุณที่รับ: 82

12 ปี 10 เดือน ที่ผ่านมา #19866

โดย Wanlop

Replied by Wanlop on topic ตอบกลับ: ไปศาลตกลงกันไม่ได้ จะได้อะไรกลับมา!

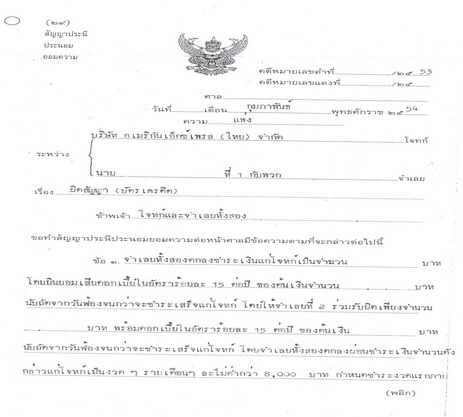

ถ้าตกลงกันได้หรือนัดต่ิอไปตกลงกันได้ก็มีแบบประนอมยอมความและผู้พิพากษาจะอ่านให้ฟังถ้าโจทก์จำเลยไม่ค้าน ก็ถือว่าจำเลยต้องทำตามนะครับเพราะท่านได้พิพากษาไปแล้วถ้าผิดนัดย่อมบังคับคดีได้ทันที ผมยอมที่ 8000 บาท 24 งวด ตอนนี้ก็ใกล้จะหมดแล้วครับ เคสนี้สำหรับคนที่พอมีกำลังจะผ่อนชำระได้ แต่ต้องทำใจเรื่องดอกเบี้ยนิดนึง และ ค่าธรรมเนียมศาลและค่าทนายเป็นพับ ไม่ให้นำมาคิดรวมกับหนี้ครับ คือค่าศาลกับทนายโจทก์ไม่ต้องเสีย เพราะถ้าฟ้องถึงศาลโอกาสส่วนลดน้อยครับ AMEX มันเคี่ยวกับลดไม่ได้สักบาทยกเว้นจ่ายเงินต้นค้างก้อนเดียว ดอกเบี้ยไม่เอา

ตัวอย่างแบบประนอมยอมความครับ

ตัวอย่างแบบประนอมยอมความครับ

สมาชิกต่อไปนี้บอกขอบคุณ: Ultraman17

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Wanlop

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 58

- ขอบคุณที่รับ: 82

12 ปี 10 เดือน ที่ผ่านมา - 12 ปี 10 เดือน ที่ผ่านมา #19899

โดย Wanlop

Replied by Wanlop on topic ตอบกลับ: ไปศาลตกลงกันไม่ได้ จะได้อะไรกลับมา!

ย้ำๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆ ไปศาลควรรักษา

ผลประโยชน์ตัวเองไว้ด้วยนะครับ ที่สำคัญควรจะรอบคอบเรื่องเอกสาร

ผลประโยชน์ตัวเองไว้ด้วยนะครับ ที่สำคัญควรจะรอบคอบเรื่องเอกสาร

Last edit: 12 ปี 10 เดือน ที่ผ่านมา by Wanlop.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Wanlop

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 58

- ขอบคุณที่รับ: 82

12 ปี 10 เดือน ที่ผ่านมา - 11 ปี 4 เดือน ที่ผ่านมา #20021

โดย Wanlop

Replied by Wanlop on topic ตอบกลับ: ไปศาลตกลงกันไม่ได้ จะได้อะไรกลับมา!

เรียนรู้ไว้ครับ ไปศาลอีกจะได้ไม่ประหม่า ไม่มีใครเอาเราเข้าคุก

พยายามต่อรองให้มากที่สุดถ้าเรากำลังที่จะชำระได้นะครับ เพราะตอนไปศาลนัดสอง พยายามบีบทนายให้ต่อรองครับ และ้เตรียมเอกสารมาสู้คดี ดันมาเสือกถามอีก พี่เอาเอกสารมาทำไมตั้งเยอะ ตรูจะสู้คดีกับมรึงไง ก่ิอนหน้านั้นนอกเรื่องคุยกันว่าเรียนกฎหมายอยู่ก็เลยคุยกันค่อนข้างง่ายนิดนึง แฟนก็เลยไปช่วยพูดบีบอีก สุดท้ายเลยโทรไปคุยกับทาง สนง. ก็เลยจบเดือนละ 8000 บาท โดยคิดดอกเบี้ยแบบลดต้นลดดอกครับ เมื่อวานทำตารางคำนวนดอกเบี้ย ออกมาดูยอดตอนนี้มันเหลืออีก หกหมื่นกว่าบาท ที่ทำตารางนี้ออกมามันดีที่ว่า เราสามารถมาคิดยอดเหลือล่วงหน้ากับยอดที่เหลือในแต่ละงวดที่ AMEX มันส่งมาให้ดู คำนวนดูตัวเลขใกล้เคียงครับ เราคำนวนได้มากกว่านิดนึง เพราะ ตัวแปร ในการคำนวนดอกเบี้ยหักต้นคือ วันที่ชำระ ที่ตกลงคือชำระไม่เกิน 31 ของเดือน ถ้าเราจ่าย 31 ของเดือน ยอดมันจะตัดวันทีื1 ของเดือนถัดไปซึ่งเราจะโดนดอกเบี้ย 32 วัน!. ตอนนี้เลยจ่ายทุกวันที่ 27 ของเดือน ยอดมันจะตัดวันที่ 28 ของเดือนนั้น เท่ากับเราประหยัดดอกเบี้ย ถ้าจำนวนหนี้สูงมากๆ มันเท่ากับประหยัดค่าดอกเบี้ยได้อีกโขครับ ถ้าจ่ายก่อนหรือจ่ายตรง ดอกเบี้ยไม่ต้องเสียมาก เพราะดอกเบี้ยมันคำนวนแบบรายวันครับ เราตรวจสอบอีกทางว่าเจ้าหนี้มันไม่โกงหนี้เรานะ. สองตรงนี้แจ่มๆชัดๆคือว่า ตกลงกับ AMEX 24 งวด ตารางที่ผมคำนวนออกมาแล้วมัน จะมองเห็นสภาพยอดหนี้ที่เหลือล่วงหน้าได้ เพราะงวดสุดท้ายที่มองเห็นคือ 15000 บาท ในเดือนมีนาคมปีหน้า และยอดเดือนกุมภาพันธ์ปีหน้า คือ 22000 ซึ่งโบนัสจะออกต้นปีหน้า ซึ่งตรงนี้เราก็พอจะเห็นตัวเลขสวยๆต่อรองปิดหนี้ก้อนสุดท้ายของชีวิตหนี้ได้แล้วครับ จะปิดหน้าปิดหลังคงจะดูตัวแปรโบนัสเป็นตัวหลักด้วยครับ ส่วนตารางจะมาลงให้ดูอีกครั้งเพื่อที่จะให้เพื่อนๆได้มองภาพออกได้ชัดเจนขึ้นครับ

Last edit: 11 ปี 4 เดือน ที่ผ่านมา by jackTs.

สมาชิกต่อไปนี้บอกขอบคุณ: Aevy123, Hathaichanok05

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Wanlop

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 58

- ขอบคุณที่รับ: 82

12 ปี 10 เดือน ที่ผ่านมา - 12 ปี 10 เดือน ที่ผ่านมา #20089

โดย Wanlop

Replied by Wanlop on topic ตอบกลับ: ไปศาลตกลงกันไม่ได้ จะได้อะไรกลับมา!

ยอดเงินต้นตามฟ้อง= 200000.00 บาท หนี้หยุดชำระครั้งสุดท้าย 160000

อัตราดอกเบี้ย= 15% ปี ตามคำพิพากษา

จำนวนเดือน= 24 เดือน

ยอดเงินชำระต่อเดือน= 9500 บาท

เดือนที่ ดอกเบี้ย15% เงินต้น ดอกเบี้ย PAYMENT ยอดคงเหลือ

1 (เม.ย.54) 0.15 7,034.25 2,465.75 9500 192,965.75

2 (พ.ค.54) 0.15 7,041.67 2,458.33 9500 185,924.08

3 (มิ.ย.54) 0.15 7,207.79 2,292.21 9500 178,716.30

4 (ก.ค.54) 0.15 7,223.20 2,276.80 9500 171,493.10

5 (ส.ค.54) 0.15 7,131.38 2,368.62 9500 164,361.72

6 (ก.ย.54) 0.15 7,296.65 2,203.35 9500 157,065.07

7 (ต.ค.54) 0.15 7,315.22 2,184.78 9500 149,749.84

8 (พ.ย.54) 0.15 7,473.62 2,026.38 9500 142,276.22

9 (ธ.ค.54) 0.15 7,499.03 2,000.97 9500 134,777.19

10 (ม.ค.55) 0.15 7,592.23 1,907.77 9500 127,184.96

11 (ก.พ.55) 0.15 7,862.85 1,637.15 9500 119,322.11

12 (มี.ค.55) 0.15 7,949.14 1,550.86 9500 111,372.97

13 (เม.ย.55) 0.15 8,036.50 1,463.50 9500 103,336.47

14 (พ.ค.55) 0.15 8,126.98 1,373.02 9500 95,209.49

15 (มิ.ย.55) 0.15 8,218.45 1,281.55 9500 86,991.04

16 (ก.ค.55) 0.15 8,310.92 1,189.08 9500 78,680.12

17 (ส.ค.55) 0.15 8,404.44 1,095.56 9500 70,275.68

18 (ก.ย.55) 0.15 8,499.01 1,000.99 9500 61,776.67

19 (ต.ค.55) 0.15 8,594.64 905.36 9500 53,182.03

20 (พ.ย.55) 0.15 8,691.35 808.65 9500 44,490.69

21 (ธ.ค.55) 0.15 8,789.15 710.85 9500 35,701.54

22 (ม.ค.56) 0.15 8,888.04 611.96 9500 26,813.50

23 (ก.พ.56) 0.15 8,988.05 511.95 9500 17,825.45

24 (มี.ค.56) 0.15 9,089.19 410.81 9500 8,736.26

191,263.74 36,736.26

ตารางคำนวนที่ผลลัพธ์ที่ได้ครับ สองบรรทัดสุดท้าย คือต้นเงินกับดอกเบี้ย ตัวเลขนี้สมมุติขึ้นมาให้เห็นภาพนะครับ ข้อตกลงกับทางเจ้าหนี้ตามคำพิพากษาตามยอมคือ 24 งวด งวดละ 9500 พอจ่ายมาถึงงวดที่ 22 ตรงนี้จะเห็นที่เราสามารถต่อรองขอส่วนลดปิดบัญชีได้แล้วนะครับช่วงโบนัสออกหรือตกลงชำระไปจนกว่าจะหมด คือ งวด 24 สุดท้าย เจ้าหนี้มักจะไม่ให้ส่วนลด ดอกเบี้ย มรึงก็ได้ไปมากแล้ว.....

จากทั้งหมดตัวเลขเจ้าหนี้ได้กำไรท่วมท้นครับ ดูยังไง....ยอดฟ้อง 200000 - 160000 หนี้่ค้างชำระครั้งสุดท้าย(ยอดฟ้องขึ้นกับระยะเวลาที่ฟ้อง) เท่ากับ 40000 + ดอกเบี้ยพิพากษาตามยอมหรือพิพากษาเสร็จเด็ดขาดตามฟ้อง 36736.26 รวม 76736.26 บาท บอกว่าไว้เลยว่าพยายามจบหนี้ทุกตัวที่ Second Way Out ให้ได้มากที่สุดครับ อีกเรื่องทำสัญญาประนอมหนี้มันก็ไม่แตกต่างกันเท่าไหร่ครับ เด๊่ยวจะมาแฉต่อครับ

อัตราดอกเบี้ย= 15% ปี ตามคำพิพากษา

จำนวนเดือน= 24 เดือน

ยอดเงินชำระต่อเดือน= 9500 บาท

เดือนที่ ดอกเบี้ย15% เงินต้น ดอกเบี้ย PAYMENT ยอดคงเหลือ

1 (เม.ย.54) 0.15 7,034.25 2,465.75 9500 192,965.75

2 (พ.ค.54) 0.15 7,041.67 2,458.33 9500 185,924.08

3 (มิ.ย.54) 0.15 7,207.79 2,292.21 9500 178,716.30

4 (ก.ค.54) 0.15 7,223.20 2,276.80 9500 171,493.10

5 (ส.ค.54) 0.15 7,131.38 2,368.62 9500 164,361.72

6 (ก.ย.54) 0.15 7,296.65 2,203.35 9500 157,065.07

7 (ต.ค.54) 0.15 7,315.22 2,184.78 9500 149,749.84

8 (พ.ย.54) 0.15 7,473.62 2,026.38 9500 142,276.22

9 (ธ.ค.54) 0.15 7,499.03 2,000.97 9500 134,777.19

10 (ม.ค.55) 0.15 7,592.23 1,907.77 9500 127,184.96

11 (ก.พ.55) 0.15 7,862.85 1,637.15 9500 119,322.11

12 (มี.ค.55) 0.15 7,949.14 1,550.86 9500 111,372.97

13 (เม.ย.55) 0.15 8,036.50 1,463.50 9500 103,336.47

14 (พ.ค.55) 0.15 8,126.98 1,373.02 9500 95,209.49

15 (มิ.ย.55) 0.15 8,218.45 1,281.55 9500 86,991.04

16 (ก.ค.55) 0.15 8,310.92 1,189.08 9500 78,680.12

17 (ส.ค.55) 0.15 8,404.44 1,095.56 9500 70,275.68

18 (ก.ย.55) 0.15 8,499.01 1,000.99 9500 61,776.67

19 (ต.ค.55) 0.15 8,594.64 905.36 9500 53,182.03

20 (พ.ย.55) 0.15 8,691.35 808.65 9500 44,490.69

21 (ธ.ค.55) 0.15 8,789.15 710.85 9500 35,701.54

22 (ม.ค.56) 0.15 8,888.04 611.96 9500 26,813.50

23 (ก.พ.56) 0.15 8,988.05 511.95 9500 17,825.45

24 (มี.ค.56) 0.15 9,089.19 410.81 9500 8,736.26

191,263.74 36,736.26

ตารางคำนวนที่ผลลัพธ์ที่ได้ครับ สองบรรทัดสุดท้าย คือต้นเงินกับดอกเบี้ย ตัวเลขนี้สมมุติขึ้นมาให้เห็นภาพนะครับ ข้อตกลงกับทางเจ้าหนี้ตามคำพิพากษาตามยอมคือ 24 งวด งวดละ 9500 พอจ่ายมาถึงงวดที่ 22 ตรงนี้จะเห็นที่เราสามารถต่อรองขอส่วนลดปิดบัญชีได้แล้วนะครับช่วงโบนัสออกหรือตกลงชำระไปจนกว่าจะหมด คือ งวด 24 สุดท้าย เจ้าหนี้มักจะไม่ให้ส่วนลด ดอกเบี้ย มรึงก็ได้ไปมากแล้ว.....

จากทั้งหมดตัวเลขเจ้าหนี้ได้กำไรท่วมท้นครับ ดูยังไง....ยอดฟ้อง 200000 - 160000 หนี้่ค้างชำระครั้งสุดท้าย(ยอดฟ้องขึ้นกับระยะเวลาที่ฟ้อง) เท่ากับ 40000 + ดอกเบี้ยพิพากษาตามยอมหรือพิพากษาเสร็จเด็ดขาดตามฟ้อง 36736.26 รวม 76736.26 บาท บอกว่าไว้เลยว่าพยายามจบหนี้ทุกตัวที่ Second Way Out ให้ได้มากที่สุดครับ อีกเรื่องทำสัญญาประนอมหนี้มันก็ไม่แตกต่างกันเท่าไหร่ครับ เด๊่ยวจะมาแฉต่อครับ

Last edit: 12 ปี 10 เดือน ที่ผ่านมา by Wanlop.

สมาชิกต่อไปนี้บอกขอบคุณ: Ploylyly

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Wanlop

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 58

- ขอบคุณที่รับ: 82

12 ปี 10 เดือน ที่ผ่านมา - 12 ปี 10 เดือน ที่ผ่านมา #20447

โดย Wanlop

Replied by Wanlop on topic ตอบกลับ: ไปศาลตกลงกันไม่ได้ จะได้อะไรกลับมา!

ล่าสุดจากทางเจ้าหนี้เหลือยอดหนี้ประมาณ ห้าหมื่นหน่อยๆครับ ก็เลยเอาตัวเลขใส่ตารางคำนวนทำนายอนาคตหนี้ดู พบว่าหนี้จะจบเลยงวดสุดท้ายพอดี ก็คืองวดที่ 25 อาจจะขอลดบ้างจะลองบีบดู ได้ดอกเบี้ยไปตั้งเกือบแสน...

Last edit: 12 ปี 10 เดือน ที่ผ่านมา by Wanlop.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Wanlop

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 58

- ขอบคุณที่รับ: 82

12 ปี 7 เดือน ที่ผ่านมา #25775

โดย Wanlop

Replied by Wanlop on topic เจ้าหนี้ขอยึดบ้านที่ดิน ฯ ของลูกหนี้ติดจำนองธนาคารได้หรือไม่

1. สามารถดำเนินการได้ แต่ผลของการบังคับคดีถ้าเจ้าหนี้จำนองขอรับชำระหนี้บุริมสิทธิ (ขอรับชำระหนี้จำนอง) ต่อศาลและศาลมีคำสั่งอนุญาต เงินที่ได้จากการขายทอดตลาด ทรัพย์ที่ยึดภายหลังจากหักค่าใช้จ่ายแล้วจะจ่ายชำระหนี้ให้แก่เจ้าหนี้จำนองเป็นอันดับ แรกถ้ามีเงินเหลืออีกจึงจ่ายให้เจ้าหนี้ผู้เป็นโจทก์

2. กรณีขายโดยการจำนองติดไปเงินที่ได้จากการขายทอดตลาดทรัพย์นั้น ภายหลังหักค่า ใช้ จ่ายแล้วจ่ายให้กับเจ้าหนี้ผู้เป็นโจทก์

2. กรณีขายโดยการจำนองติดไปเงินที่ได้จากการขายทอดตลาดทรัพย์นั้น ภายหลังหักค่า ใช้ จ่ายแล้วจ่ายให้กับเจ้าหนี้ผู้เป็นโจทก์

สมาชิกต่อไปนี้บอกขอบคุณ: Champcyber99

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Wanlop

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 58

- ขอบคุณที่รับ: 82

12 ปี 7 เดือน ที่ผ่านมา #25776

โดย Wanlop

Replied by Wanlop on topic ยึดทรัพย์ติดจำนอง ขายทอดตลาดแล้ว ยึดทรัพย์ต่ออีกทำไม

การขายทอดตลาดทรัพย์จำนองแล้วได้เงินไม่พอชำระหนี้ตามคำสั่งศาลในทางบัญชีคงเหลือ หนี้โจทก์หนี้ส่วนที่คงเหลือนี้โจทก์สามารถที่จะขอบังคับคดียึดทรัพย์ของลูกหนี้จำนองต่อไปได้ ภายใน 10 ปี นับแต่วันที่ศาลมีคำพิพากษาหรือคำสั่งถึงที่สุด

ตัวอย่าง คำสั่งในหมายบังคับคดีศาลมีคำพิพากษาเมื่อวันที่ 10 มีนาคม 2542 ให้ลูกหนี้ (จำเลย ) ชำระหนี้ให้แก่เจ้าหนี้ ( โจทก์ ) เป็นเงิน 800,000.- บาท พร้อมดอกเบี้ยร้อยละ 7.5 ต่อปี ของต้นเงิน 750,000.- บาท นับแต่วันฟ้อง ( ฟ้องวันที่ 1 มกราคม 2541 ) จนกว่าจะชำระเสร็จหากลูกหนี้ (จำเลย ) ไม่ชำระให้ยึดที่ดินโฉนดเลขที่ XXX ตำบลทับเที่ยง อำเภอเมือง จังหวัดตรัง พร้อมสิ่งปลูกสร้างออกขายทอดตลาดนำเงินมาชำระหนี้ให้โจทก์ หากได้เงินไม่พอให้ยึดทรัพย์สินอื่นของจำเลยบังคับชำระหนี้โจทก์จนครบ

จากตัวอย่างข้างต้น เจ้าหนี้ขอยึดทรัพย์จำนองที่ดินโฉนดเลขที่ xxx ตำบลทับเที่ยง อำเภอเมือง จังหวัดตรัง พร้อมสิ่งปลูกสร้างของลูกหนี้ (จำเลย) เมื่อวันที่ 7 กรกฎาคม 2542 เจ้าพนักงานบังคับคดีทำการขายทอดตลาดทรัพย์ได้เมื่อวันที่ 2 ธันวาคม 2542 เป็นเงิน 690,000.- บาท ปรากฎว่าในทางบัญชีหนี้โจทก์เงินต้นพร้อมดอกเบี้ยคิดถึงวันที่ 2 ธันวาคม 2542 รวมเป็นเงิน 908,030.96 บาท นำเงินที่ได้จากการขายทรัพย์ 690,000 .- บาท หักค่าใช้จ่ายและค่าธรรมเนียมการขายรวมเป็นเงิน 40,551.- บาท ( 690,000 – 40,551 ) คงเหลือเงิน 649,449.- บาท นำไปชำระหนี้โจทก์ ( 908,030.96 – 649,449 ) คงเหลือหนี้โจทก์ที่ลูกหนี้ต้องรับผิดชำระ258,581.96 บาท พร้อมดอกเบี้ย 7.5 % จำนวนหนี้ที่คงเหลือจำนวน 258,581.96 พร้อมดอกเบี้ย 7.5 % เจ้าหนี้สามารถนำไปขอยึดทรัพย์อื่นของลูกหนี้ (จำเลย) ได้ภายในอายุความ 10 ปี นับแต่วันที่ศาลมีคำพิพากษาหรือคำสั่งถึงที่สุด

ตัวอย่าง คำสั่งในหมายบังคับคดีศาลมีคำพิพากษาเมื่อวันที่ 10 มีนาคม 2542 ให้ลูกหนี้ (จำเลย ) ชำระหนี้ให้แก่เจ้าหนี้ ( โจทก์ ) เป็นเงิน 800,000.- บาท พร้อมดอกเบี้ยร้อยละ 7.5 ต่อปี ของต้นเงิน 750,000.- บาท นับแต่วันฟ้อง ( ฟ้องวันที่ 1 มกราคม 2541 ) จนกว่าจะชำระเสร็จหากลูกหนี้ (จำเลย ) ไม่ชำระให้ยึดที่ดินโฉนดเลขที่ XXX ตำบลทับเที่ยง อำเภอเมือง จังหวัดตรัง พร้อมสิ่งปลูกสร้างออกขายทอดตลาดนำเงินมาชำระหนี้ให้โจทก์ หากได้เงินไม่พอให้ยึดทรัพย์สินอื่นของจำเลยบังคับชำระหนี้โจทก์จนครบ

จากตัวอย่างข้างต้น เจ้าหนี้ขอยึดทรัพย์จำนองที่ดินโฉนดเลขที่ xxx ตำบลทับเที่ยง อำเภอเมือง จังหวัดตรัง พร้อมสิ่งปลูกสร้างของลูกหนี้ (จำเลย) เมื่อวันที่ 7 กรกฎาคม 2542 เจ้าพนักงานบังคับคดีทำการขายทอดตลาดทรัพย์ได้เมื่อวันที่ 2 ธันวาคม 2542 เป็นเงิน 690,000.- บาท ปรากฎว่าในทางบัญชีหนี้โจทก์เงินต้นพร้อมดอกเบี้ยคิดถึงวันที่ 2 ธันวาคม 2542 รวมเป็นเงิน 908,030.96 บาท นำเงินที่ได้จากการขายทรัพย์ 690,000 .- บาท หักค่าใช้จ่ายและค่าธรรมเนียมการขายรวมเป็นเงิน 40,551.- บาท ( 690,000 – 40,551 ) คงเหลือเงิน 649,449.- บาท นำไปชำระหนี้โจทก์ ( 908,030.96 – 649,449 ) คงเหลือหนี้โจทก์ที่ลูกหนี้ต้องรับผิดชำระ258,581.96 บาท พร้อมดอกเบี้ย 7.5 % จำนวนหนี้ที่คงเหลือจำนวน 258,581.96 พร้อมดอกเบี้ย 7.5 % เจ้าหนี้สามารถนำไปขอยึดทรัพย์อื่นของลูกหนี้ (จำเลย) ได้ภายในอายุความ 10 ปี นับแต่วันที่ศาลมีคำพิพากษาหรือคำสั่งถึงที่สุด

สมาชิกต่อไปนี้บอกขอบคุณ: Champcyber99

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Wanlop

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 58

- ขอบคุณที่รับ: 82

12 ปี 7 เดือน ที่ผ่านมา #25777

โดย Wanlop

Replied by Wanlop on topic รู้ทันกฎหมายหนี้ By: CreditMan

รถยนต์ที่ติดไฟแนนซ์ยึดไม่ได้เพราะไฟแนนซ์เป็นเจ้าของจนกว่าจะชำระราคาครบถ้วน ถึงจะเป็นของผู้เช่าซื้อ

ตรงนี้กรรมสิทธิ์ในรถยนต์ยังเป็นของผู้ให้เช่าซื้อจนกว่าผู้เช่าซื้อจะชำระราคาจนครบถ้วน การจดทะเบียนไม่มีผลต่อกรรมสิทธิ์ในตัวรถยนต์ แต่แสดงให้เห็นว่าผู้มีชื่อเป็นเจ้าของรถยนต์ เพื่อสะดวกแก่การควบคุมของเจ้าพนักงาน

ตรงนี้กรรมสิทธิ์ในรถยนต์ยังเป็นของผู้ให้เช่าซื้อจนกว่าผู้เช่าซื้อจะชำระราคาจนครบถ้วน การจดทะเบียนไม่มีผลต่อกรรมสิทธิ์ในตัวรถยนต์ แต่แสดงให้เห็นว่าผู้มีชื่อเป็นเจ้าของรถยนต์ เพื่อสะดวกแก่การควบคุมของเจ้าพนักงาน

สมาชิกต่อไปนี้บอกขอบคุณ: Champcyber99

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

12 ปี 7 เดือน ที่ผ่านมา - 10 ปี 10 เดือน ที่ผ่านมา #25782

โดย jackTs

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic ตอบกลับ: รถติดไฟแนนซ์ยึดได้หรือไม่

ความรู้เสริมเพิ่มเติม

www.debtclub.consumerthai.org/index.php?option=com_kunena&func=view&catid=5&id=2247&Itemid=52#2249

www.debtclub.consumerthai.org/index.php?option=com_kunena&func=view&catid=5&id=7238&Itemid=52

www.debtclub.consumerthai.org/index.php?option=com_kunena&func=view&catid=5&id=7414&Itemid=52

สรุป

รถที่ยังผ่อนอยู่ ยึดไม่ได้ เพราะรถยังมีชื่อของ ไฟแนนซ์/ลิสซิ่ง เป็นเจ้าของอยู่

(สามารถดูชื่อเจ้าของได้จาก สำเนาสมุดจดทะเบียนรถคันดังกล่าว)

จนกว่าจะจ่ายค่าผ่อนจนหมด แล้วเปลี่ยนชื่อจากผู้ที่จ่ายผ่อนชำระ ให้เป็นเจ้าของรถที่แท้จริง

เมื่อนั้นแหละ...หากผู้ที่ผ่อนชำระเป็นลูกหนี้(จำเลย)ตามคำพิพากษาของศาล

แล้วเจ้าหนี้ตามคำพิพากษา ดันไปสืบเจอว่ารถคันนี้ ลูกหนี้ได้เป็นเจ้าของที่แท้จริงแล้ว

เจ้าหนี้(โจทก์)ก็จะไปแจ้งหลักฐานต่อเจ้าพนักงานบังคับคดี ให้มายึดรถไปขายใช้หนี้ได้ตามกฏหมาย

www.debtclub.consumerthai.org/index.php?option=com_kunena&func=view&catid=5&id=2247&Itemid=52#2249

www.debtclub.consumerthai.org/index.php?option=com_kunena&func=view&catid=5&id=7238&Itemid=52

www.debtclub.consumerthai.org/index.php?option=com_kunena&func=view&catid=5&id=7414&Itemid=52

สรุป

รถที่ยังผ่อนอยู่ ยึดไม่ได้ เพราะรถยังมีชื่อของ ไฟแนนซ์/ลิสซิ่ง เป็นเจ้าของอยู่

(สามารถดูชื่อเจ้าของได้จาก สำเนาสมุดจดทะเบียนรถคันดังกล่าว)

จนกว่าจะจ่ายค่าผ่อนจนหมด แล้วเปลี่ยนชื่อจากผู้ที่จ่ายผ่อนชำระ ให้เป็นเจ้าของรถที่แท้จริง

เมื่อนั้นแหละ...หากผู้ที่ผ่อนชำระเป็นลูกหนี้(จำเลย)ตามคำพิพากษาของศาล

แล้วเจ้าหนี้ตามคำพิพากษา ดันไปสืบเจอว่ารถคันนี้ ลูกหนี้ได้เป็นเจ้าของที่แท้จริงแล้ว

เจ้าหนี้(โจทก์)ก็จะไปแจ้งหลักฐานต่อเจ้าพนักงานบังคับคดี ให้มายึดรถไปขายใช้หนี้ได้ตามกฏหมาย

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 10 ปี 10 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

12 ปี 7 เดือน ที่ผ่านมา - 11 ปี 3 สัปดาห์ ที่ผ่านมา #25784

โดย jackTs

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic ตอบกลับ: เจ้าหนี้ขอยึดบ้านที่ดิน ฯ ของลูกหนี้ติดจำนองธนาคารได้หรือไม่

.

บ้าน/ที่ดิน ที่ยังติดผ่อนอยู่ สามารถยึดได้ เพราะผู้ที่ผ่อนชำระกับธนาคาร

มีชื่อเป็นเจ้าของที่แท้จริงแล้ว ตั้งแต่ทำสัญญาจะซื้อจะขาย

ธนาคารเป็นเพียงผู้ให้กู้เงิน ในฐานะ"ผู้รับจำนอง"เท่านั้น...แต่มิใช่เจ้าของ

(สามารถดูชื่อเจ้าของได้จาก สำเนาโฉนดที่ดินฉบับดังกล่าว ซึ่งจะมีรายชื่อ"เจ้าของที่ดิน" อยู่ในด้านหลังของโฉนด)

หากผู้ที่ผ่อนชำระเป็นลูกหนี้(จำเลย)ตามคำพิพากษาของศาล ในคดีบัตรเครดิตหรือคดีหนี้เงินต่างๆ

แล้วเจ้าหนี้ตามคำพิพากษา ในคดีของบัตรเครดิตหรือคดีหนี้เงินต่างๆเหล่านั้น

มันดันไปสืบเจอว่า บ้าน/ที่ดิน ดังกล่าวนี้ มีชื่อของลูกหนี้เป็นเจ้าของ

(ไม่ว่าจะเป็นเจ้าของในฐานะ "ผู้กู้บ้าน" หรือ "ผู้กู้ร่วม" ก็ตาม)

และถึงแม้จะยังคงต้องจ่ายค่าผ่อนจำนองอยู่กับธนาคารใดๆก็ตาม...ไม่มีผลในทางกฏหมาย

เจ้าหนี้(โจทก์)ก็จะไปแจ้งหลักฐานต่อเจ้าพนักงานบังคับคดี

ให้มายึดเอา บ้าน/โฉนดที่ดิน ไปขายใช้หนี้ได้ตามกฏหมาย

กระทู้ตัวอย่าง

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=41352&Itemid=64

www.consumerthai.org/debt/index.php?option=com_fireboard&func=view&catid=2&id=9039

www.consumerthai.org/debt/index.php?option=com_fireboard&func=view&catid=2&id=9039&limitstart=6

บ้าน/ที่ดิน ที่ยังติดผ่อนอยู่ สามารถยึดได้ เพราะผู้ที่ผ่อนชำระกับธนาคาร

มีชื่อเป็นเจ้าของที่แท้จริงแล้ว ตั้งแต่ทำสัญญาจะซื้อจะขาย

ธนาคารเป็นเพียงผู้ให้กู้เงิน ในฐานะ"ผู้รับจำนอง"เท่านั้น...แต่มิใช่เจ้าของ

(สามารถดูชื่อเจ้าของได้จาก สำเนาโฉนดที่ดินฉบับดังกล่าว ซึ่งจะมีรายชื่อ"เจ้าของที่ดิน" อยู่ในด้านหลังของโฉนด)

หากผู้ที่ผ่อนชำระเป็นลูกหนี้(จำเลย)ตามคำพิพากษาของศาล ในคดีบัตรเครดิตหรือคดีหนี้เงินต่างๆ

แล้วเจ้าหนี้ตามคำพิพากษา ในคดีของบัตรเครดิตหรือคดีหนี้เงินต่างๆเหล่านั้น

มันดันไปสืบเจอว่า บ้าน/ที่ดิน ดังกล่าวนี้ มีชื่อของลูกหนี้เป็นเจ้าของ

(ไม่ว่าจะเป็นเจ้าของในฐานะ "ผู้กู้บ้าน" หรือ "ผู้กู้ร่วม" ก็ตาม)

และถึงแม้จะยังคงต้องจ่ายค่าผ่อนจำนองอยู่กับธนาคารใดๆก็ตาม...ไม่มีผลในทางกฏหมาย

เจ้าหนี้(โจทก์)ก็จะไปแจ้งหลักฐานต่อเจ้าพนักงานบังคับคดี

ให้มายึดเอา บ้าน/โฉนดที่ดิน ไปขายใช้หนี้ได้ตามกฏหมาย

กระทู้ตัวอย่าง

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=41352&Itemid=64

www.consumerthai.org/debt/index.php?option=com_fireboard&func=view&catid=2&id=9039

www.consumerthai.org/debt/index.php?option=com_fireboard&func=view&catid=2&id=9039&limitstart=6

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 11 ปี 3 สัปดาห์ ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Badman, konsiam

เวลาที่ใช้ในการสร้างหน้าเว็บ: 0.526 วินาที