- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

Sidebar

![]()

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

- TongPilot

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

6 ปี 11 เดือน ที่ผ่านมา #94520

โดย TongPilot

มาแล้วครับ มาแล้ว อีก 1 ทางออกสำหรับชาวหนี้เยอะ อย่างเราๆ ท่านๆครับ

มาแล้วครับ มาแล้ว อีก 1 ทางออกสำหรับชาวหนี้เยอะ อย่างเราๆ ท่านๆครับ ")

www.debtclinicbysam.com/

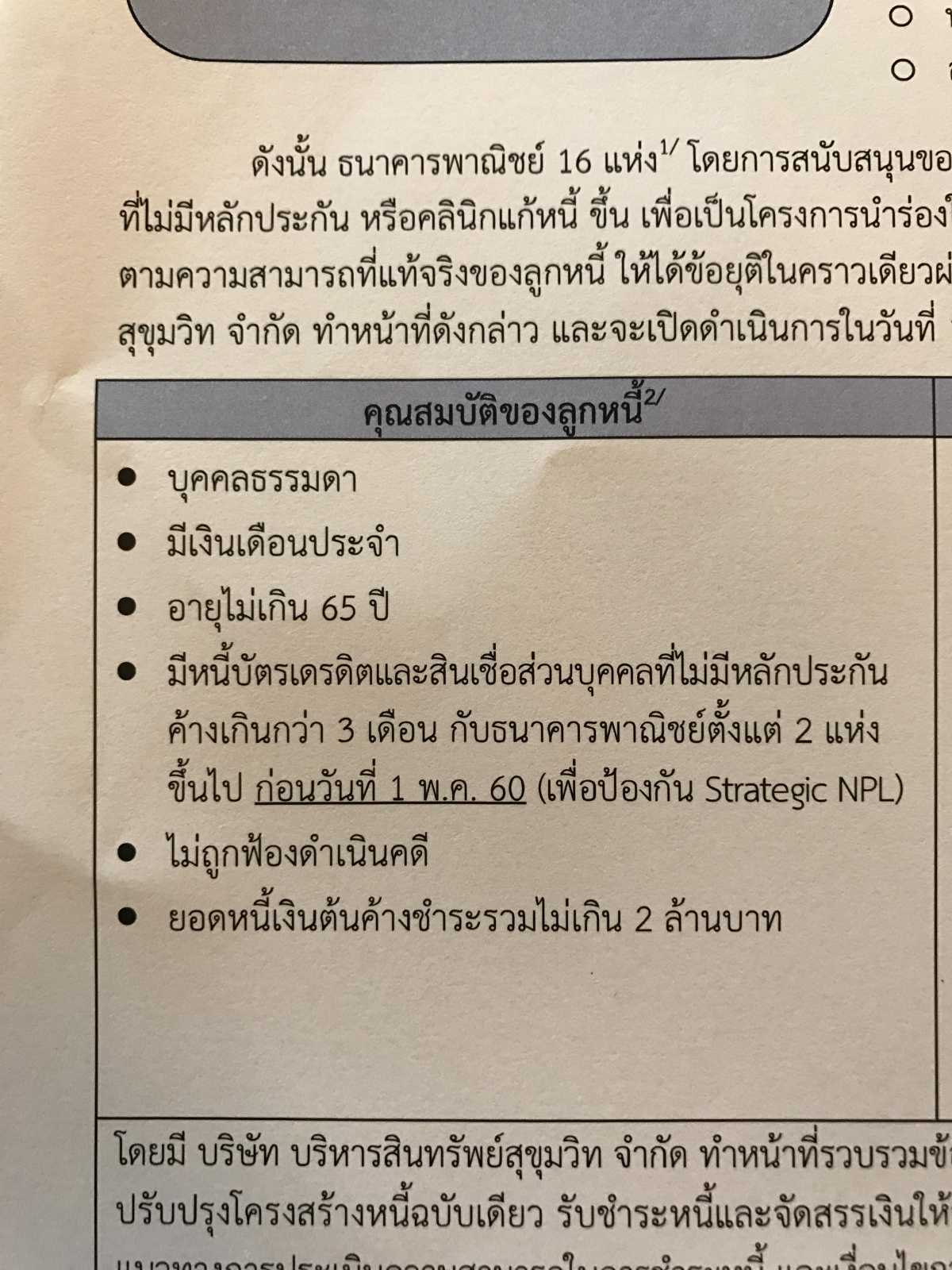

เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 60 เปิดคุณสมบัติผู้เข้าร่วมโครงการ ต้องเป็นบุคคลธรรมดามีเงินเดือนประจำ อายุไม่เกิน 65 ปี มีเจ้าหนี้ 2 รายขึ้นไป และยอดหนี้รวมไม่เกิน 2 ล้านบาท

นายวิรไท สันติประภพ ผู้ว่าการธนาคารแห่งประเทศไทย เปิดเผยว่า ตามที่ปัญหาหนี้ในภาคครัวเรือนมีแนวโน้มเพิ่มสูงขึ้นจนอาจจะกระทบต่อการดำรงชีวิตของประชาชนและภาพรวมของ

เศรษฐกิจในระยะยาว ธนาคารแห่งประเทศไทย (ธปท.) สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ และบริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) เล็งเห็นถึงความสำคัญในการวางโครงสร้างพื้นฐานในการแก้ปัญหาหนี้อย่างเป็นระบบ โดยเฉพาะการปรับปรุงโครงสร้างหนี้สำหรับลูกหนี้ที่มีเจ้าหนี้หลายรายซึ่งอาจจะมีอุปสรรคในขั้นตอนการเจรจา ทำให้การแก้ปัญหาไม่เบ็ดเสร็จและขาดประสิทธิภาพ

ธนาคารพาณิชย์รวม 16 แห่ง และ SAM จึงได้ร่วมกันจัดตั้งโครงการแก้ไขปัญหาหนี้ส่วนบุคคลที่ไม่มีหลักประกัน หรือ คลินิกแก้หนี้ขึ้น เพื่อช่วยให้ลูกหนี้ที่สุจริตและมีความมุ่งมั่นที่จะแก้ปัญหาได้มีโอกาสแก้ปัญหาภาระหนี้สินที่มีกับเจ้าหนี้หลายรายอย่างครบวงจรและเป็นมาตรฐานเดียวกัน โดย SAMจะทำหน้าที่เป็นหน่วยงานกลางเพื่อทำหน้าที่แทนเจ้าหนี้ในการปรับปรุงโครงสร้างหนี้ให้อยู่ในระดับที่บริหารจัดการได้ตามศักยภาพจริง

สำหรับโครงการนำร่องที่จะเริ่มต้นในวันที่1 มิถุนายน 2560 นี้ครอบคลุมเฉพาะสินเชื่อส่วนบุคคล ที่ไม่มีหลักประกันของธนาคารไทยและสาขาของธนาคารพาณิชย์ต่างประเทศที่มีเจ้าหนี้หลายราย ซึ่งมีสถานะเป็นหนี้เสีย (ค้างชำระมากกว่า 90 วัน) ก่อนวันที่ 1 พฤษภาคม 2560 โดยลูกหนี้ที่เข้าร่วมโครงการจะต้องแสดงเจตนาที่ปรับเปลี่ยนพฤติกรรม สร้างวินัยในการใช้จ่าย ทั้งนี้ จะมีการติดตามประเมินผลโครงการนี้เป็นระยะเพื่อปรับปรุงและพัฒนาอย่างต่อเนื่องลูกหนี้ที่สนใจเข้าร่วมโครงการสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ บริษัทบริหารสินทรัพย์ สุขุมวิท จำกัด (SAM)

คุณสมบัติผู้เข้าร่วมโครงการ

1 บุคคลธรรมดามีเงินเดือนประจำ

2 อายุไม่เกิน 65 ปี

3 มีหนี้บัตรเครดิต บัตรกดเงินสด หรือสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันค้างเกินกว่า 3 เดือน กับธนาคารตั้งแต่ 2 แห่งขึ้นไป ก่อนวันที่ 1 พ.ค. 2560

4 ไม่ถูกฟ้องดำเนิคดี

5 ยอดหนี้เงินต้นค้างชำระไม่เกิน 2 ล้านบาท

เงื่อนไขการเข้าร่วมโครงการ

1 เต็มใจไม่ก่อหนี้เพิ่มในระยะเวลา 5 ปี

2 พร้อมเรียนรู้วินัยทางการเงินที่ดี

ประโยชน์ที่จะได้รับจากการแก้หนี้

1 ไม่ถูกทวงถามหนี้จากเจ้าหนี้หลายราย

2 ลดภาระการผ่อนชำระต่อเดือน

3 รวมหนี้และผ่อนชำระในที่เดียว

4 รู้จักวางแผนการเงินที่ดี

อ้างอิงข้อมูลจาก money.sanook.com/484709/

เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ was created by TongPilot

มาแล้วครับ มาแล้ว อีก 1 ทางออกสำหรับชาวหนี้เยอะ อย่างเราๆ ท่านๆครับ www.debtclinicbysam.com/

เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 60 เปิดคุณสมบัติผู้เข้าร่วมโครงการ ต้องเป็นบุคคลธรรมดามีเงินเดือนประจำ อายุไม่เกิน 65 ปี มีเจ้าหนี้ 2 รายขึ้นไป และยอดหนี้รวมไม่เกิน 2 ล้านบาท

นายวิรไท สันติประภพ ผู้ว่าการธนาคารแห่งประเทศไทย เปิดเผยว่า ตามที่ปัญหาหนี้ในภาคครัวเรือนมีแนวโน้มเพิ่มสูงขึ้นจนอาจจะกระทบต่อการดำรงชีวิตของประชาชนและภาพรวมของ

เศรษฐกิจในระยะยาว ธนาคารแห่งประเทศไทย (ธปท.) สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ และบริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) เล็งเห็นถึงความสำคัญในการวางโครงสร้างพื้นฐานในการแก้ปัญหาหนี้อย่างเป็นระบบ โดยเฉพาะการปรับปรุงโครงสร้างหนี้สำหรับลูกหนี้ที่มีเจ้าหนี้หลายรายซึ่งอาจจะมีอุปสรรคในขั้นตอนการเจรจา ทำให้การแก้ปัญหาไม่เบ็ดเสร็จและขาดประสิทธิภาพ

ธนาคารพาณิชย์รวม 16 แห่ง และ SAM จึงได้ร่วมกันจัดตั้งโครงการแก้ไขปัญหาหนี้ส่วนบุคคลที่ไม่มีหลักประกัน หรือ คลินิกแก้หนี้ขึ้น เพื่อช่วยให้ลูกหนี้ที่สุจริตและมีความมุ่งมั่นที่จะแก้ปัญหาได้มีโอกาสแก้ปัญหาภาระหนี้สินที่มีกับเจ้าหนี้หลายรายอย่างครบวงจรและเป็นมาตรฐานเดียวกัน โดย SAMจะทำหน้าที่เป็นหน่วยงานกลางเพื่อทำหน้าที่แทนเจ้าหนี้ในการปรับปรุงโครงสร้างหนี้ให้อยู่ในระดับที่บริหารจัดการได้ตามศักยภาพจริง

สำหรับโครงการนำร่องที่จะเริ่มต้นในวันที่1 มิถุนายน 2560 นี้ครอบคลุมเฉพาะสินเชื่อส่วนบุคคล ที่ไม่มีหลักประกันของธนาคารไทยและสาขาของธนาคารพาณิชย์ต่างประเทศที่มีเจ้าหนี้หลายราย ซึ่งมีสถานะเป็นหนี้เสีย (ค้างชำระมากกว่า 90 วัน) ก่อนวันที่ 1 พฤษภาคม 2560 โดยลูกหนี้ที่เข้าร่วมโครงการจะต้องแสดงเจตนาที่ปรับเปลี่ยนพฤติกรรม สร้างวินัยในการใช้จ่าย ทั้งนี้ จะมีการติดตามประเมินผลโครงการนี้เป็นระยะเพื่อปรับปรุงและพัฒนาอย่างต่อเนื่องลูกหนี้ที่สนใจเข้าร่วมโครงการสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ บริษัทบริหารสินทรัพย์ สุขุมวิท จำกัด (SAM)

คุณสมบัติผู้เข้าร่วมโครงการ

1 บุคคลธรรมดามีเงินเดือนประจำ

2 อายุไม่เกิน 65 ปี

3 มีหนี้บัตรเครดิต บัตรกดเงินสด หรือสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันค้างเกินกว่า 3 เดือน กับธนาคารตั้งแต่ 2 แห่งขึ้นไป ก่อนวันที่ 1 พ.ค. 2560

4 ไม่ถูกฟ้องดำเนิคดี

5 ยอดหนี้เงินต้นค้างชำระไม่เกิน 2 ล้านบาท

เงื่อนไขการเข้าร่วมโครงการ

1 เต็มใจไม่ก่อหนี้เพิ่มในระยะเวลา 5 ปี

2 พร้อมเรียนรู้วินัยทางการเงินที่ดี

ประโยชน์ที่จะได้รับจากการแก้หนี้

1 ไม่ถูกทวงถามหนี้จากเจ้าหนี้หลายราย

2 ลดภาระการผ่อนชำระต่อเดือน

3 รวมหนี้และผ่อนชำระในที่เดียว

4 รู้จักวางแผนการเงินที่ดี

อ้างอิงข้อมูลจาก money.sanook.com/484709/

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

6 ปี 11 เดือน ที่ผ่านมา - 6 ปี 11 เดือน ที่ผ่านมา #94521

โดย jackTs

ผมรู้ข่าวนี้มาได้ประมาณสัปดาห์นึงแล้วครับ

มันก็แค่ MOU ขอเชิญชวนให้ลูกหนี้ที่เป็น NPL เข้าร่วมในโครงการปรับปรุงโครงสร้างหนี้ (สัญญาประนอมหนี้) โดยมอบหมายให้บริษัทบริหารสินทรัพย์สุขุมวิท(SAM) เป็นคนกลาง เข้ามาช่วยประสานงานในการเจรจาให้

โครงการ MOU นี้ ขอความร่วมมือให้เจ้าหนี้ที่เข้าร่วมโครงการ(ทั้ง 16ราย) ยอมผ่อนปรนการทำสัญญาประนอมหนี้กับลูกหนี้ NPL ที่เป็นหนี้บัตรของมันเอง โดยคิดดอกเบี้ยไม่เกิน 7% ต่อปี(แทนที่จะคิด 13% ต่อปีเหมือนเช่นในอดีต)...พร้อมกับให้ลูกหนี้สามารถผ่อนหนี้ได้ยาวๆ(เช่นผ่อน 5ปี)...เป็นต้น

แต่...เงื่อนไขของโครงการกลับมีเยอะแยะเต็มไปหมด ปฎิบัติได้ยากมาก และถ้าหากลูกหนี้มียอดหนี้เงินที่เยอะมากๆ...ทำไปแล้ว คิดว่าจะรอดเหรอครับ?

“สัญญา นรก”...คืออะไร?

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=6343&Itemid=64

อีกทั้งลูกหนี้ ก็ยังต้องติด Blacklist(บัญชีดำ)อยู่ในเครดิตบูโรต่อไปอีก 3ปีอยู่ดี เพราะกฎเกณฑ์ของโครงการนี้ ลูกหนี้จะสามารถเข้าร่วมได้ก็ต่อเมื่อ ต้องเป็นลูกหนี้ที่หยุดจ่ายมานานเกินกว่า 3เดือน(90วัน)ไปแล้ว (ต้องติด Blacklist หรือเป็น NPL ไปแล้วเท่านั้น ถึงจะสามารถทำสัญญาประนอมหนี้กับโครงการนี้ได้)

แถมสถาบันการเงินที่เข้าร่วมในโครงการ ก็มีแค่ 16 รายเพียงเท่านั้น แล้วหลายๆรายในธนาคารจำพวกนี้ ก็ไม่ได้เป็นเจ้าหนี้บัตรเครดิตและบัตรกดเงินสดอีกด้วย เช่น

ธนาคารเกียรตินาคิน , ธนาคารทิสโก้ , ธนาคารไทยเครดิต , ธนาคาร แลนด์ แอนด์ เฮาส์ , ธนาคารแห่งประเทศจีน , ธนาคารไอซีบีซี...เป็นต้น

เอาธนาคารพวกนี้เข้ามาร่วมในโครงการทำไม?...ในเมื่อลูกหนี้ส่วนใหญ่ เขาไม่ได้เป็นหนี้บัตรเครดิต หรือเป็นหนี้บัตรกดเงินสด กับธนาคารพวกนี้ (เพราะธนาคารพวกนี้มันไม่ได้เป็นเจ้าหนี้บัตรต่างๆ ที่ลูกหนี้ส่วนใหญ่เขาเป็นหนี้กัน)

ส่วนเจ้าหนี้ที่เป็น Non-Bank ซึ่งลูกหนี้ส่วนใหญ่จะเป็นหนี้กันแทบทั้งนั้น กลับไม่เห็นมีเข้าร่วมโครงการเลยแม้แต่รายเดียว เช่น

อิอ้อน , อีซี่บาย(ยูเมะพลัส) , เฟิร์สช้อยส์ , KTC , บัตรกรุงศรี , บัตรโลตัส , บัตรบิ๊กซี , พรอมิส , อยุธยา แคปปิตอล , เจเนอรัล คาร์ด , แคปปิตอล โอเค...เป็นต้น...ไม่เห็นมีรายชื่อเข้าร่วมโครงการแม้แต่รายเดียว

โครงการมันยังไม่ชัดเจนเลยนะครับ อย่าเพิ่งด่วนดีใจไป

เพราะมันอาจเป็นน้ำผึ้งที่เคลือบยาพิษก็เป็นได้...ต้องดูกันไปยาวๆ

โครงการเพื่อการคุ้มครองประชาชนและผู้บริโภคที่ดี

จะต้องออกเป็นกฏหมาย สั่งให้สถาบันการเงินทุกแห่ง

"ห้าม"ไม่ไห้คิดดอกเบี้ยเกินกว่าร้อยละ15ต่อปี (15%ต่อปี)

ตามที่กฏหมายรัฐธรรมนูญกำหนด สิครับ

ไม่ใช่ปล่อยให้บรรดาสถาบันการเงิน(เจ้าหนี้)ทั้งหลายแหล่

คิดดอกเบี้ยกับประชาชนที่อัตราร้อยละ 20 - 28 ต่อปี กันหมดทุกราย

พอลูกหนี้จ่ายไม่ไหว ก็เลยพากัน"หยุดจ่าย"กันมากถึง 3ล้านคน

เมื่อมาถึงจุดนี้ ค่อยมาคิดโครงการลดดอกเบี้ยให้เหลือไม่เกิน 7%ต่อปี

แล้วทำไมถึงไม่ลดดอกเบี้ยให้กับลูกหนี้

ให้มันถูกต้องตามกฏหมาย เสียตั้งแต่ทีแรกล่ะครับ...จริงไหม?

อ้างอิงจาก

ข้อมูลของธนาคารแห่งประเทศไทย ณ ปัจจุบัน (ปี 2560)

ประชากรไทยทั้งหมดทั่วประเทศ จำนวน 70 ล้านคน

มีคนที่เป็นหนี้ทั้งหมด 21 ล้านคน

และในจำนวนนี้ มีคนที่เป็นหนี้อยู่ 3ล้านคน หรือคิดเป็น 16% ของลูกหนี้ทั่วประเทศ ที่จ่ายหนี้ไม่ไหวแล้ว (หยุดจ่ายแล้ว)

จนกลายเป็นหนี้เสีย หรือ NPL จำนวนทั้งสิ้น 3 ล้านคน ซึ่งส่วนใหญ่ จะเป็นคนไทยอายุเฉลี่ยอยู่ที่ 30ปี

ธนาคารแห่งประเทศไทย ถึงได้เพิ่งคิดโครงการ"คลินิกแก้หนี้" (โครงการประนอมหนี้) ตัวนี้ขึ้นมา

อ้างอิงข้อมูลจาก

แบงก์ชาติกางข้อมูลหนี้คนไทย

thaipublica.org/2017/05/bot-debt-clinic/

เปิดโครงการแก้ไขปัญหาหนี้ส่วนบุคคลที่ไม่มีหลักประกัน (คลินิกแก้หนี้) ระยะแรก

www.moneyandbanking.co.th/new/14277/2/index.php

ปล. ลองไปอ่านกฏหมายที่ธนาคารแห่งประเทศไทย(แบงก์ชาติ) ประกาศออกมาเป็นราชกิจจานุเบกษา

สำหรับเรื่องนี้ดูก่อนก็ได้ แล้วคุณจะรู้ว่ามันมีทั้ง ข้อดี และ ข้อเสีย

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

TongPilot เขียน: เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

ผมรู้ข่าวนี้มาได้ประมาณสัปดาห์นึงแล้วครับ

มันก็แค่ MOU ขอเชิญชวนให้ลูกหนี้ที่เป็น NPL เข้าร่วมในโครงการปรับปรุงโครงสร้างหนี้ (สัญญาประนอมหนี้) โดยมอบหมายให้บริษัทบริหารสินทรัพย์สุขุมวิท(SAM) เป็นคนกลาง เข้ามาช่วยประสานงานในการเจรจาให้

โครงการ MOU นี้ ขอความร่วมมือให้เจ้าหนี้ที่เข้าร่วมโครงการ(ทั้ง 16ราย) ยอมผ่อนปรนการทำสัญญาประนอมหนี้กับลูกหนี้ NPL ที่เป็นหนี้บัตรของมันเอง โดยคิดดอกเบี้ยไม่เกิน 7% ต่อปี(แทนที่จะคิด 13% ต่อปีเหมือนเช่นในอดีต)...พร้อมกับให้ลูกหนี้สามารถผ่อนหนี้ได้ยาวๆ(เช่นผ่อน 5ปี)...เป็นต้น

แต่...เงื่อนไขของโครงการกลับมีเยอะแยะเต็มไปหมด ปฎิบัติได้ยากมาก และถ้าหากลูกหนี้มียอดหนี้เงินที่เยอะมากๆ...ทำไปแล้ว คิดว่าจะรอดเหรอครับ?

“สัญญา นรก”...คืออะไร?

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=6343&Itemid=64

อีกทั้งลูกหนี้ ก็ยังต้องติด Blacklist(บัญชีดำ)อยู่ในเครดิตบูโรต่อไปอีก 3ปีอยู่ดี เพราะกฎเกณฑ์ของโครงการนี้ ลูกหนี้จะสามารถเข้าร่วมได้ก็ต่อเมื่อ ต้องเป็นลูกหนี้ที่หยุดจ่ายมานานเกินกว่า 3เดือน(90วัน)ไปแล้ว (ต้องติด Blacklist หรือเป็น NPL ไปแล้วเท่านั้น ถึงจะสามารถทำสัญญาประนอมหนี้กับโครงการนี้ได้)

แถมสถาบันการเงินที่เข้าร่วมในโครงการ ก็มีแค่ 16 รายเพียงเท่านั้น แล้วหลายๆรายในธนาคารจำพวกนี้ ก็ไม่ได้เป็นเจ้าหนี้บัตรเครดิตและบัตรกดเงินสดอีกด้วย เช่น

ธนาคารเกียรตินาคิน , ธนาคารทิสโก้ , ธนาคารไทยเครดิต , ธนาคาร แลนด์ แอนด์ เฮาส์ , ธนาคารแห่งประเทศจีน , ธนาคารไอซีบีซี...เป็นต้น

เอาธนาคารพวกนี้เข้ามาร่วมในโครงการทำไม?...ในเมื่อลูกหนี้ส่วนใหญ่ เขาไม่ได้เป็นหนี้บัตรเครดิต หรือเป็นหนี้บัตรกดเงินสด กับธนาคารพวกนี้ (เพราะธนาคารพวกนี้มันไม่ได้เป็นเจ้าหนี้บัตรต่างๆ ที่ลูกหนี้ส่วนใหญ่เขาเป็นหนี้กัน)

ส่วนเจ้าหนี้ที่เป็น Non-Bank ซึ่งลูกหนี้ส่วนใหญ่จะเป็นหนี้กันแทบทั้งนั้น กลับไม่เห็นมีเข้าร่วมโครงการเลยแม้แต่รายเดียว เช่น

อิอ้อน , อีซี่บาย(ยูเมะพลัส) , เฟิร์สช้อยส์ , KTC , บัตรกรุงศรี , บัตรโลตัส , บัตรบิ๊กซี , พรอมิส , อยุธยา แคปปิตอล , เจเนอรัล คาร์ด , แคปปิตอล โอเค...เป็นต้น...ไม่เห็นมีรายชื่อเข้าร่วมโครงการแม้แต่รายเดียว

โครงการมันยังไม่ชัดเจนเลยนะครับ อย่าเพิ่งด่วนดีใจไป

เพราะมันอาจเป็นน้ำผึ้งที่เคลือบยาพิษก็เป็นได้...ต้องดูกันไปยาวๆ

โครงการเพื่อการคุ้มครองประชาชนและผู้บริโภคที่ดี

จะต้องออกเป็นกฏหมาย สั่งให้สถาบันการเงินทุกแห่ง

"ห้าม"ไม่ไห้คิดดอกเบี้ยเกินกว่าร้อยละ15ต่อปี (15%ต่อปี)

ตามที่กฏหมายรัฐธรรมนูญกำหนด สิครับ

ไม่ใช่ปล่อยให้บรรดาสถาบันการเงิน(เจ้าหนี้)ทั้งหลายแหล่

คิดดอกเบี้ยกับประชาชนที่อัตราร้อยละ 20 - 28 ต่อปี กันหมดทุกราย

พอลูกหนี้จ่ายไม่ไหว ก็เลยพากัน"หยุดจ่าย"กันมากถึง 3ล้านคน

เมื่อมาถึงจุดนี้ ค่อยมาคิดโครงการลดดอกเบี้ยให้เหลือไม่เกิน 7%ต่อปี

แล้วทำไมถึงไม่ลดดอกเบี้ยให้กับลูกหนี้

ให้มันถูกต้องตามกฏหมาย เสียตั้งแต่ทีแรกล่ะครับ...จริงไหม?

อ้างอิงจาก

ข้อมูลของธนาคารแห่งประเทศไทย ณ ปัจจุบัน (ปี 2560)

ประชากรไทยทั้งหมดทั่วประเทศ จำนวน 70 ล้านคน

มีคนที่เป็นหนี้ทั้งหมด 21 ล้านคน

และในจำนวนนี้ มีคนที่เป็นหนี้อยู่ 3ล้านคน หรือคิดเป็น 16% ของลูกหนี้ทั่วประเทศ ที่จ่ายหนี้ไม่ไหวแล้ว (หยุดจ่ายแล้ว)

จนกลายเป็นหนี้เสีย หรือ NPL จำนวนทั้งสิ้น 3 ล้านคน ซึ่งส่วนใหญ่ จะเป็นคนไทยอายุเฉลี่ยอยู่ที่ 30ปี

ธนาคารแห่งประเทศไทย ถึงได้เพิ่งคิดโครงการ"คลินิกแก้หนี้" (โครงการประนอมหนี้) ตัวนี้ขึ้นมา

อ้างอิงข้อมูลจาก

แบงก์ชาติกางข้อมูลหนี้คนไทย

thaipublica.org/2017/05/bot-debt-clinic/

เปิดโครงการแก้ไขปัญหาหนี้ส่วนบุคคลที่ไม่มีหลักประกัน (คลินิกแก้หนี้) ระยะแรก

www.moneyandbanking.co.th/new/14277/2/index.php

ปล. ลองไปอ่านกฏหมายที่ธนาคารแห่งประเทศไทย(แบงก์ชาติ) ประกาศออกมาเป็นราชกิจจานุเบกษา

สำหรับเรื่องนี้ดูก่อนก็ได้ แล้วคุณจะรู้ว่ามันมีทั้ง ข้อดี และ ข้อเสีย

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 6 ปี 11 เดือน ที่ผ่านมา by jackTs.

สมาชิกต่อไปนี้บอกขอบคุณ: Ly89

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- TongPilot

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

6 ปี 11 เดือน ที่ผ่านมา #94556

โดย TongPilot

Replied by TongPilot on topic เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

ขอบพระคุณมากๆครับ ท่านประทานชมรม ที่ทำให้ผมฉุดคิด

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- AlexanderErk

- ผู้เยี่ยมชม

-

6 ปี 11 เดือน ที่ผ่านมา #94566

โดย AlexanderErk

Replied by AlexanderErk on topic เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

ก็สงสัยนะว่าทำไมต้องมีคนมีรายได้ประจำ คิดแล้วไม่มีผิด

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Ice23

- ผู้เยี่ยมชม

-

6 ปี 11 เดือน ที่ผ่านมา #94671

โดย Ice23

Replied by Ice23 on topic เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

ผมเพิ่งเจอ city bank สินเชื่อโทรมาให้เข้าร่วมโครงการนี้ เมื่อวันเสาร์ (20/5/60) และเสนอส่วนลดให้ผม 40% จากยอดหนี้ ก็คิดอยู่ว่าถ้าเรามีหนี้เยอะๆ ก็ไม่ต่างอะไรกับสัญญาทาส....ซึ่งก่อนหน้านั้นก็เสนอมาแล้วให้ผ่อน 3 เดือน แต่ผมยังเก็บเงินได้ไม่พอ เลยผ่านไปก่อน

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- pinklemon

- ผู้เยี่ยมชม

-

6 ปี 11 เดือน ที่ผ่านมา #94687

โดย pinklemon

ไม่ทราบว่าหยุดไปกี่เดือนคะที่ citi bank โทรมาเสนอส่วนลด

Replied by pinklemon on topic เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

Ice23 เขียน: ผมเพิ่งเจอ city bank สินเชื่อโทรมาให้เข้าร่วมโครงการนี้ เมื่อวันเสาร์ (20/5/60) และเสนอส่วนลดให้ผม 40% จากยอดหนี้ ก็คิดอยู่ว่าถ้าเรามีหนี้เยอะๆ ก็ไม่ต่างอะไรกับสัญญาทาส....ซึ่งก่อนหน้านั้นก็เสนอมาแล้วให้ผ่อน 3 เดือน แต่ผมยังเก็บเงินได้ไม่พอ เลยผ่านไปก่อน

ไม่ทราบว่าหยุดไปกี่เดือนคะที่ citi bank โทรมาเสนอส่วนลด

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Ice23

- ผู้เยี่ยมชม

-

6 ปี 11 เดือน ที่ผ่านมา #94730

โดย Ice23

6 เดือนครับ ให้ผ่อน 3 เดือน ผมเลยใจเย็นรออีกสักสองเดือน จะได้ผ่อนได้ 3 เดือน ว่าจะต่อลงมาอีกสักหน่อย

Replied by Ice23 on topic เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

pinklemon เขียน:

Ice23 เขียน: ผมเพิ่งเจอ city bank สินเชื่อโทรมาให้เข้าร่วมโครงการนี้ เมื่อวันเสาร์ (20/5/60) และเสนอส่วนลดให้ผม 40% จากยอดหนี้ ก็คิดอยู่ว่าถ้าเรามีหนี้เยอะๆ ก็ไม่ต่างอะไรกับสัญญาทาส....ซึ่งก่อนหน้านั้นก็เสนอมาแล้วให้ผ่อน 3 เดือน แต่ผมยังเก็บเงินได้ไม่พอ เลยผ่านไปก่อน

ไม่ทราบว่าหยุดไปกี่เดือนคะที่ citi bank โทรมาเสนอส่วนลด

6 เดือนครับ ให้ผ่อน 3 เดือน ผมเลยใจเย็นรออีกสักสองเดือน จะได้ผ่อนได้ 3 เดือน ว่าจะต่อลงมาอีกสักหน่อย

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pheonix

- ผู้เยี่ยมชม

-

6 ปี 9 เดือน ที่ผ่านมา #96061

โดย Pheonix

Replied by Pheonix on topic เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

1. ตามข้อมูลธนาคารแห่งประเทศไทย อัตราดอกเบี้ยเงินฝากสำหรับบุคคลธรรมดา ของธนาคารพาณิชย์ ประจำวันที่ ๒๑ กรกฎาคม ๒๕๖๐ สำเนาเอกสารท้ายคำให้การหมายเลข ๒ ปรากฏว่า ธนาคารกรุงเทพ กรงไทย กสิกรไทย ไทยพาณิชย์ กรุงศรีอยุธยา ๕ ธนาคารใหญ่ กำหนดให้ดอกเบี้ยเงินฝากประจำ ๑๒ เดือน แก่ผู้ฝากเงิน อัตราร้อยละ ๑.๕๐, ๑.๓๐, ๑.๓๐, ๑.๔๐, ๑.๓๕ ต่อปี อัตราสูงสุดร้อยละ ๑.๕๐ ต่อปี 2. ถ้าคิดดอกเบี้ยหลังสัญญาเลิกแล้ว ในอัตราร้อยละ ๒๘ ต่อปี หักด้วยต้นทุนเงินฝากประจำ ๑๒ เดือน สูงสุดร้อยละ ๑.๕๐ ต่อปี โจทก์มีกำไรขั้นต้นเท่ากับร้อยละ ๒๖.๕๐ ต่อปี (๒๘ ลบ ๑.๕๐ เท่ากับ ๒๖.๕๐) เมื่อเปรียบเทียบกับต้นทุนเงินฝากประจำสูงสุดร้อยละ ๑.๕๐ ต่อปี โจทก์มีกำไรขั้นต้นอัตราร้อยละ ๑,๗๖๖.๖๗ ของต้นทุนเงินฝากประจำ (๒๖.๕๐ หาร ๑.๕๐ คูณ ๑๐๐ เท่ากับ ๑,๗๖๖.๖๗) เป็นกำไรที่สูงมาก จึงไม่ใช่ค่าเสียหายตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๒๒๒ ดังกล่าว 3. ถ้าคิดดอกเบี้ยหลังสัญญาเลิกแล้ว ในอัตราร้อยละ ๑๕ ต่อปี หักด้วยต้นทุนเงินฝากประจำ ๑๒ เดือน สูงสุดร้อยละ ๑.๕๐ ต่อปี โจทก์มีกำไรขั้นต้นเท่ากับร้อยละ ๑๓.๕๐ ต่อปี (๑๕ ลบ ๑.๕๐ เท่ากับ ๑๓.๕๐) เมื่อเปรียบเทียบกับต้นทุนเงินฝากประจำสูงสุดร้อยละ ๑.๕๐ ต่อปี โจทก์มีกำไรขั้นต้นอัตราร้อยละ ๙๐๐ ของต้นทุนเงินฝากประจำ (๑๓.๕๐ หาร ๑.๕๐ คูณ ๑๐๐ เท่ากับ ๙๐๐) เป็นกำไรที่สูงมาก จึงไม่ใช่ค่าเสียหายตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๒๒๒ ดังกล่าว

3. ตามข้อมูลธนาคารแห่งประเทศไทย สินเชื่อส่วนบุคคลภายใต้การกำกับ ณ วันที่ ๓๑ พฤษภาคม ๒๕๖๐ จำนวนบัญชีทั้งสิ้น ๑๒.๓๖ ล้านบัญชี ยอดสินเชื่อคงค้าง ๓๓๕,๑๘๗ ล้านบาท ถ้าคิดดอกเบี้ยอัตราร้อยละ ๒๘ ต่อปี เป็นเงินค่าดอกเบี้ยปีละ ๙๓,๘๕๒.๓๖ ล้านบาท ถ้าคิดไปอีก ๕ ปี เป็นค่าดอกเบี้ยสะสม ๔๖๙,๒๖๑.๘๐ ล้านบาท คิดเป็น ๑๔๐% ของเงินต้น ๓๓๕,๑๘๗ ล้านบาท ถึงวันนั้น ทุกอย่างคงจบ เพราะประชาชนผู้บริโภคไม่มีกำลังซื้อ เศรษฐกิจประเทศไทยจะเดินหน้าต่อไปได้อย่างไร ทุนต่างชาติเอาเงินของประชาชนผู้บริโภคไปมาก การคิดดอกเบี้ยร้อยละ ๒๘ ปี ประกาศใช้มาตั้งแต่วันที่ ๒๐ มิถุนายน ๒๕๔๘ ถึงวันนี้ เป็นเวลา ๑๒ ปี คิดเป็นดอกเบี้ยที่ประชาชนผู้บริโภคต้องจ่ายมากถึง ๓๓๖% (๒๘ คูณ ๑๒ เท่ากับ ๓๓๖%) เศรษฐกิจของประเทศไทยถึงได้ฝืดเคืองมาก./

3. ตามข้อมูลธนาคารแห่งประเทศไทย สินเชื่อส่วนบุคคลภายใต้การกำกับ ณ วันที่ ๓๑ พฤษภาคม ๒๕๖๐ จำนวนบัญชีทั้งสิ้น ๑๒.๓๖ ล้านบัญชี ยอดสินเชื่อคงค้าง ๓๓๕,๑๘๗ ล้านบาท ถ้าคิดดอกเบี้ยอัตราร้อยละ ๒๘ ต่อปี เป็นเงินค่าดอกเบี้ยปีละ ๙๓,๘๕๒.๓๖ ล้านบาท ถ้าคิดไปอีก ๕ ปี เป็นค่าดอกเบี้ยสะสม ๔๖๙,๒๖๑.๘๐ ล้านบาท คิดเป็น ๑๔๐% ของเงินต้น ๓๓๕,๑๘๗ ล้านบาท ถึงวันนั้น ทุกอย่างคงจบ เพราะประชาชนผู้บริโภคไม่มีกำลังซื้อ เศรษฐกิจประเทศไทยจะเดินหน้าต่อไปได้อย่างไร ทุนต่างชาติเอาเงินของประชาชนผู้บริโภคไปมาก การคิดดอกเบี้ยร้อยละ ๒๘ ปี ประกาศใช้มาตั้งแต่วันที่ ๒๐ มิถุนายน ๒๕๔๘ ถึงวันนี้ เป็นเวลา ๑๒ ปี คิดเป็นดอกเบี้ยที่ประชาชนผู้บริโภคต้องจ่ายมากถึง ๓๓๖% (๒๘ คูณ ๑๒ เท่ากับ ๓๓๖%) เศรษฐกิจของประเทศไทยถึงได้ฝืดเคืองมาก./

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- debby

- ผู้เยี่ยมชม

-

6 ปี 7 เดือน ที่ผ่านมา #97138

โดย debby

Replied by debby on topic เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

มีใครเข้าคลีนิกแก้หนี้แล้วบ้างคะ ยอดที่ต้องทำสัญญาผ่อนกับ คลินิคแก้หนี้ คือ ยอดหนี้พุ่งๆ ที่เจ้าหนี้ยังทวงเราอยู่ใช่ไหมคะ ขอบคุณค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Mommyangel, Badman, konsiam

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องถาม- ตอบปัญหาหนี้

- เปิดแล้วคลีนิกแก้หนี้ เริ่ม 1 มิ.ย. 2560 นี้ครับ ไม่ทราบหลายๆท่านได้ทราบข่าวยังครับ

เวลาที่ใช้ในการสร้างหน้าเว็บ: 0.818 วินาที