- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

Sidebar

![]()

เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

7 ปี 7 เดือน ที่ผ่านมา - 7 ปี 7 เดือน ที่ผ่านมา #89930

โดย jackTs

ถูกต้องครับ หากจำเลย(ลูกหนี้)ไปเซ็นต์สัญญายอมความต่อหน้าศาลไปแล้ว จะใช้วิธี"หักคอจ่าย"ไม่ได้ครับ

เคยมีสมาชิกที่เข้าใจผิดในกรณีแบบนี้เช่นกัน และผมก็ได้ตอบอธิบายไปแล้ว...อยู่ในกระทู้นี้

มีความคิดว่าจะหยุดจ่ายหลังได้ไปขึ้นศาลแล้ว

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=44237&Itemid=64#84141

ลูกหนี้ที่ไปเซ็นต์ยอมความต่อหน้าศาลไปแล้ว ถึงแม้จะไม่สามารถใช้วิธี"หักคอจ่าย"ได้ก็ตาม

แต่ลูกหนี้ก็สามารถใช้วิธีการ"ทำหน้ามึน"ผ่อนจ่ายไปตามสัญญาเดิม ต่อไปเรื่อยๆก็ได้ครับ

ตัวอย่าง การ"ทำหน้ามึน "จ่าย

อยากหยุดหนี้เพื่อเริ่มต้นใหม่

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=6&id=42103&limitstart=80&Itemid=64#80933

เป็นหนี้บัตรเครดิตกรุงไทย ได้ประนีประนอมที่ศาล

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=44003&Itemid=64#80210

สอบถามครับ ผมได้หมายนัดขึ่นศาล ที่รัตนบุรี สุรินทร์ วันที่ 2 นี้แล้ว

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=42084&limitstart=20&Itemid=64#63603

หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=40430&limitstart=120&Itemid=64#54345

จะถูกบังคับคดี

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=30759&Itemid=64#30842

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

toon1988 เขียน: ในกรณีที่เราทำยอมความผ่อนชำระแล้ว เราจะไม่สามารถใช้วิธีหักคอจ่ายได้แล้วใช่มั้ยคะ

ถูกต้องครับ หากจำเลย(ลูกหนี้)ไปเซ็นต์สัญญายอมความต่อหน้าศาลไปแล้ว จะใช้วิธี"หักคอจ่าย"ไม่ได้ครับ

เคยมีสมาชิกที่เข้าใจผิดในกรณีแบบนี้เช่นกัน และผมก็ได้ตอบอธิบายไปแล้ว...อยู่ในกระทู้นี้

มีความคิดว่าจะหยุดจ่ายหลังได้ไปขึ้นศาลแล้ว

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=44237&Itemid=64#84141

toon1988 เขียน: เพราะในสัญญาประนีประนอมยอมความ ระบุว่าต้องชำระไม่ต่ำกว่าเดือนละ 2,000 บาท ค่ะ ภายใน 12 เดือนค่ะ

ลูกหนี้ที่ไปเซ็นต์ยอมความต่อหน้าศาลไปแล้ว ถึงแม้จะไม่สามารถใช้วิธี"หักคอจ่าย"ได้ก็ตาม

แต่ลูกหนี้ก็สามารถใช้วิธีการ"ทำหน้ามึน"ผ่อนจ่ายไปตามสัญญาเดิม ต่อไปเรื่อยๆก็ได้ครับ

ตัวอย่าง การ"ทำหน้ามึน "จ่าย

อยากหยุดหนี้เพื่อเริ่มต้นใหม่

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=6&id=42103&limitstart=80&Itemid=64#80933

เป็นหนี้บัตรเครดิตกรุงไทย ได้ประนีประนอมที่ศาล

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=44003&Itemid=64#80210

สอบถามครับ ผมได้หมายนัดขึ่นศาล ที่รัตนบุรี สุรินทร์ วันที่ 2 นี้แล้ว

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=42084&limitstart=20&Itemid=64#63603

หยุดจ่ายหนี้สองล้านกว่าขอกำลังใจด้วยค่ะ

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=40430&limitstart=120&Itemid=64#54345

จะถูกบังคับคดี

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=30759&Itemid=64#30842

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 7 ปี 7 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 7 เดือน ที่ผ่านมา #89972

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

ขอบคุณมากค่ะ คุณนกกระจอกเทศ

ขออนุญาติแนบสัญญามาให้พิจารณาด้วยค่ะ เผื่อได้รับคำแนะนำเพิ่มเติมค่ะ

ขอบคุณค่ะ

ขออนุญาติแนบสัญญามาให้พิจารณาด้วยค่ะ เผื่อได้รับคำแนะนำเพิ่มเติมค่ะ

ขอบคุณค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 7 เดือน ที่ผ่านมา #89975

โดย toon1988

ไม่ทราบผ่อนไปประมาณกี่งวดถึงมีเสนอ ส่วนลดปิดค่ะ

ขอบคุณคะ่

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

Na99 เขียน:

toon1988 เขียน: คุณ Na99

ไม่ทราบยอดฟ้องเยอะมั้ยคะ

ประมาณ 140000

ไม่ทราบผ่อนไปประมาณกี่งวดถึงมีเสนอ ส่วนลดปิดค่ะ

ขอบคุณคะ่

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

7 ปี 7 เดือน ที่ผ่านมา - 7 ปี 7 เดือน ที่ผ่านมา #89978

โดย jackTs

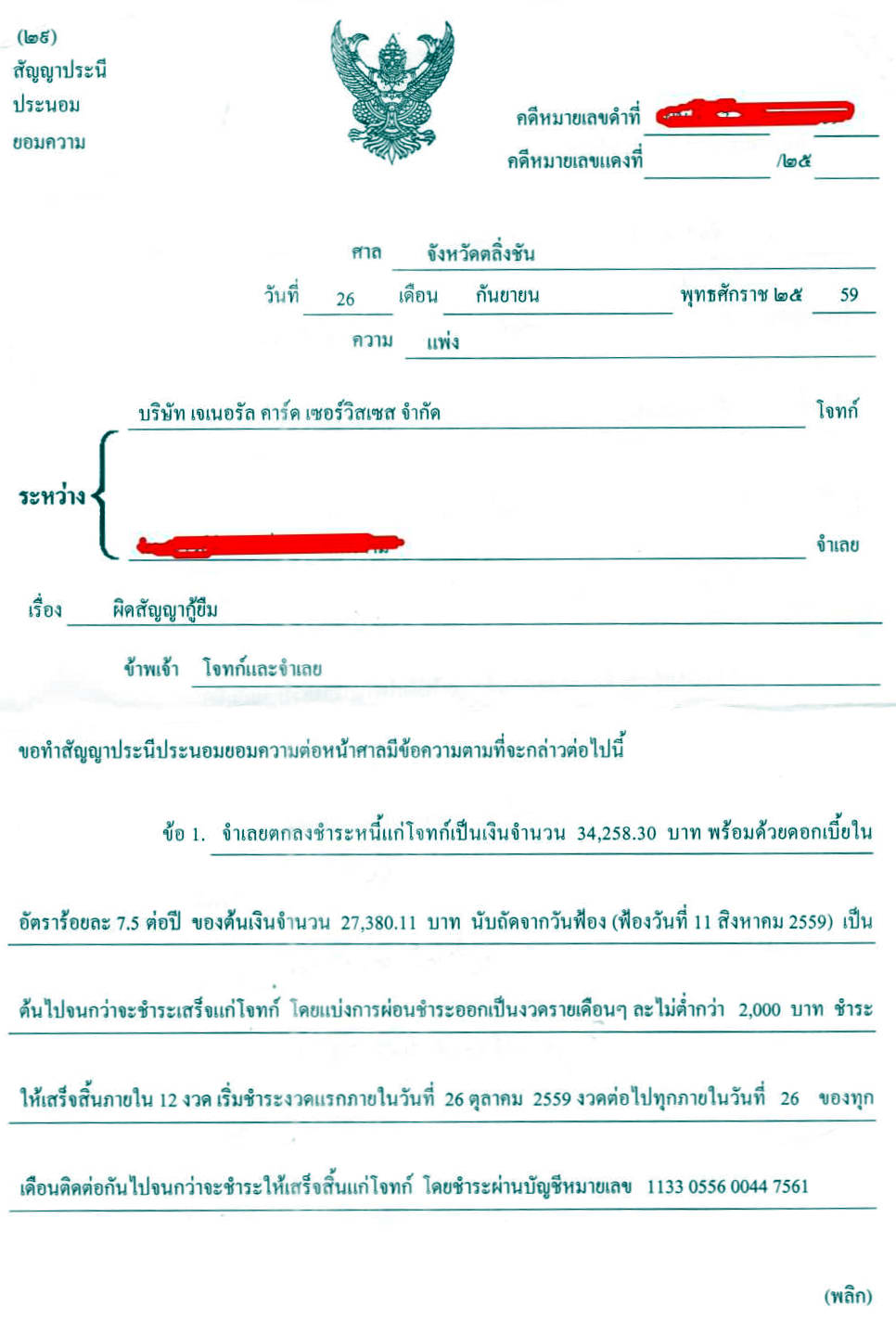

ตามสัญญาประนีประนอมยอมความที่ลูกหนี้ได้ไปเซ็นต์ไว้ต่อหน้าศาล มีข้อความดังนี้

รายละเอียดในสัญญาประนีประนอมยอมความ

เนื้อหาในสัญญา ตามข้อ 1.

ความหมายก็คือ : ลูกหนี้ยอมตกลงที่จะผ่อนจ่ายเงินคืนให้กับโจทก์ ภายในระยะเวลา 1ปี(12 เดือน) ตามยอดหนี้รวมทั้งหมดที่ถูกฟ้อง เป็นจำนวนเงิน 34,258.30 บาท

และในระหว่างที่ผ่อนนี้ ลูกหนี้ต้องจ่ายดอกเบี้ยด้วย ในอัตราร้อยละ 7.5ต่อปี(7.5% ต่อปี) โดยดอกเบี้ยที่ว่านี้ ให้คิดคำนวณมาจากเงินต้นที่ 27,380.11 บาท (ไม่ใช่คิดคำนวณเอามาจากยอดหนี้รวมทั้งหมดที่ถูกฟ้อง 34,258.30 บาท) และให้มีการคิดดอกเบี้ยที่ว่านี้"ย้อนหลัง"ไปอีกด้วย โดยให้เริ่มคิดดอกเบี้ยย้อนหลัง นับจากวันที่ลูกหนี้โดนฟ้องเป็นต้นไป(ฟ้องวันที่ 11/สิงหาคม/2559)...และดอกเบี้ยจำนวนนี้ จะเดินตามตูดลูกหนี้ไปทุกเดือน(มีการคิดดอกเบี้ยไปเรื่อยๆทุกเดือน) จนกว่าลูกหนี้จะชำระหนี้ให้หมด ภายใน 1ปี

กำหนดให้ลูกหนี้ต้องจ่ายเงินค่าผ่อนหนี้ในแต่ละเดือน เข้าที่บัญชีหมายเลข xxxx xxxx xxxx xxxx หรือตามช่องทางการผ่อนชำระอื่นๆ ตามที่เจ้าหนี้ได้กำหนดเอาไว้

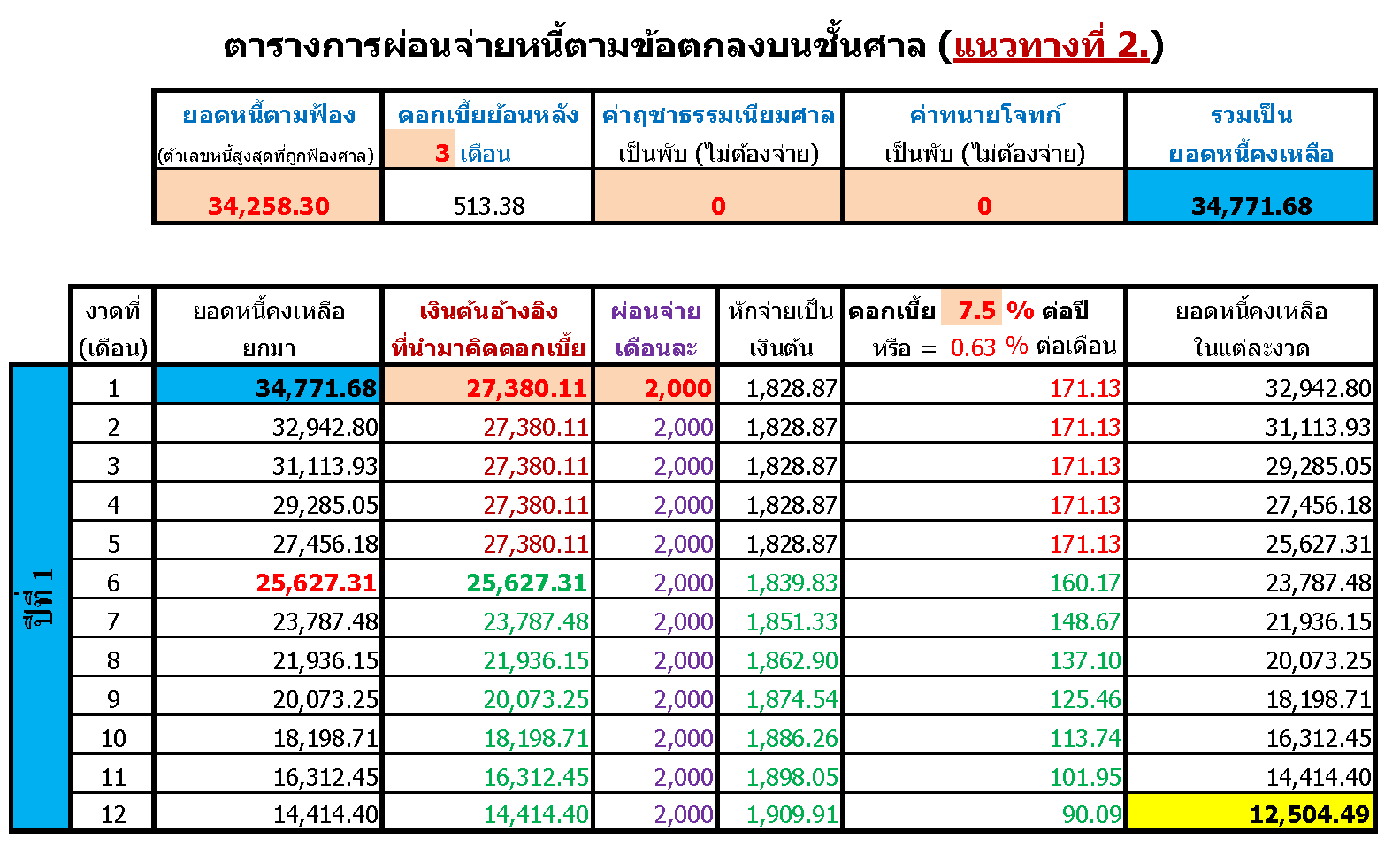

เราลองมาคิดคำนวณทั้งดอกเบี้ยย้อนหลัง และดอกเบี้ยเดินหน้า(ดอกเบี้ยเดินตามตูด) ตามที่เขียนเอาไว้ในสัญญากันก่อนดีกว่า

ในสัญญาเขียนเอาไว้ว่า การคิดดอกเบี้ยดังกล่าวนี้ให้คิดจากยอดเงินต้นที่ 27,380.11 บาท...ไม่ใช่คิดดอกเบี้ยเอามาจากยอดหนี้สูงสุดที่ถูกฟ้อง(34,258.30 บาท)

โดยดอกเบี้ยที่ว่านี้ ในสัญญาให้คิดในอัตราร้อยละ 7.5ต่อปี...ซึ่งถ้าคิดเป็นดอกเบี้ยต่อเดือน ก็จะได้เท่ากับ

= ดอกเบี้ย 7.5 เปอร์เซ็นต์ต่อปี หารด้วย 12 เดือน

= 15 ÷ 12 = ร้อยละ 0.63 ต่อเดือน (0.63% ต่อเดือน)

เอาเงินต้นตั้ง คูณด้วยดอกเบี้ยต่อเดือน(ตามบัญญัติไตรยางศ์) ก็จะได้ดังนี้

= เงินต้น 27,380.11 บาท ÷ 100 x 0.63

= ดอกเบี้ย 171.13 บาท ต่อเดือน

ดอกเบี้ยจำนวน 171.13 บาทต่อเดือนนี้ ให้ลูกหนี้ต้องจ่ายย้อนหลังไปจนถึงวันที่ 11 สิงหาคม 2559ด้วย และดอกเบี้ยที่ว่านี้ จะเดินตามตูดลูกหนี้ไปเรื่อยๆ จนกว่าจะชำระหนี้ให้หมดภายใน 1ปี

โดยอัตราดอกเบี้ยจำนวนนี้ จะไม่ปรับลดลงเลย จนกว่ายอดหนี้ที่คงเหลือ(ยอดหนี้ที่เหลืออยู่) จะมีจำนวนเหลือน้อยกว่ายอดหนี้เงินต้นตามที่เขียนไว้ในหมายฟ้อง(27,380.11 บาท)...และเมื่อใดก็ตาม ที่ยอดหนี้คงเหลือ มียอดตัวเลขเหลือน้อยกว่าเงินต้นตามที่เขียนไว้ในหมายศาลแล้ว ดอกเบี้ยที่ว่านี้จึงจะลดลงเป็นไปในอัตราอัตรา"ลดต้น-ลดดอก"ต่อไป

ทีนี้มาดูดอกเบี้ย"ย้อนหลัง"กันก่อน...ในสัญญากำหนดให้ลูกหนี้ต้องจ่ายดอกเบี้ย"ย้อนหลัง"ไปจนถึงวันที่ 11 สิงหาคม 2559 ด้วย

โดยลูกหนี้ได้ไปเป็นเซ็นต์"สัญญาประนีประนอมยอมความ"ไว้ต่อหน้าศาล ณ วันที่ 26 กันยายน 2559 แต่ในสัญญากำหนดให้ลูกหนี้ต้องเริ่มผ่อนชำระหนี้งวดแรก ในวันที่ 26 ตุลาคม 2559

นั่นก็หมายความว่า ลูกหนี้ต้องจ่ายดอกเบี้ยย้อนหลังทั้งหมด เป็นจำนวน 2เดือนกว่าๆ (ดอกเบี้ยย้อนหลังตั้งแต่วันที่ 11/ส.ค./59 จนถึง วันที่ 26/ต.ค./59) ด้วยเหตุที่ลูกหนี้เริ่มผ่อนจ่ายหนี้งวดแรกจริงๆ ในวันที่ 26/ต.ค./59 เป็นต้นไป...ดังนั้น จึงต้องคิดดอกเบี้ยย้อนหลังเป็นจำนวนรวมทั้งหมดเท่ากับ 3เดือน (ต้องปัดเศษขึ้นให้เป็นจำนวนเต็ม)

= ดอกเบี้ย 171.13 บาท x 3 เดือน = 513.38 บาท...นี่คือดอกเบี้ยย้อนหลังทั้งหมด(3 เดือน) ที่จำเลยจะต้องจ่ายด้วย…ตามที่เขียนเอาไว้ในสัญญา

แล้วจำเลยยังจะต้องมีดอกเบี้ยเดินตามตูดไปอีกทุกๆเดือน เดือนละ 171.13 บาท นับตั้งแต่วันที่จำเลยเริ่มผ่อนจ่ายหนี้เป็นต้นไป จนกว่าจะชำระหนี้ให้หมด โดยดอกเบี้ยจำนวนนี้ จะปรับลดลงได้ก็ต่อเมื่อ จำเลยมียอดหนี้ที่ค้างชำระ เหลือน้อยกว่าเงินต้นที่ระบุเอาไว้ในหมายฟ้อง(27,380.11 บาท)...แล้วหลังจากนั้น ดอกเบี้ยเดินตามตูดที่ว่านี้ จึงจะลดลงไปเป็นในอัตรา ลดต้น-ลดดอก ต่อไป

ดังนั้น ยอดหนี้จำนวนเต็มที่ลูกหนี้จะต้องจ่ายก็คือ ยอดหนี้ตัวเลขสูงสุดของคำพิพากษา + ดอกเบี้ยย้อนหลังไปอีก 3เดือน + ดอกเบี้ย 0.63% ต่อเดือน...เดินตามตูดไปเรื่อยๆ ในระหว่างที่ผ่อนภายใน 1ปี

ก็จะได้ตามนี้

ยอดหนี้รวมสูงสุดที่ถูกฟ้อง 34,258.3 บาท + ดอกเบี้ยย้อนหลัง 513.38 บาท + ดอกเบี้ยเดินตามตูด 171.13 บาท ต่อเดือน (จนกว่ายอดหนี้ค้างชำระ จะเหลือน้อยกว่า 27,380.11 บาท)

= 34,771.68 บาท

*** ยอดหนี้รวมทั้งหมด ณ วันที่ลูกหนี้เริ่มผ่อนจ่ายหนี้ในงวดแรก *** (วันที่ 26/ต.ค./59)

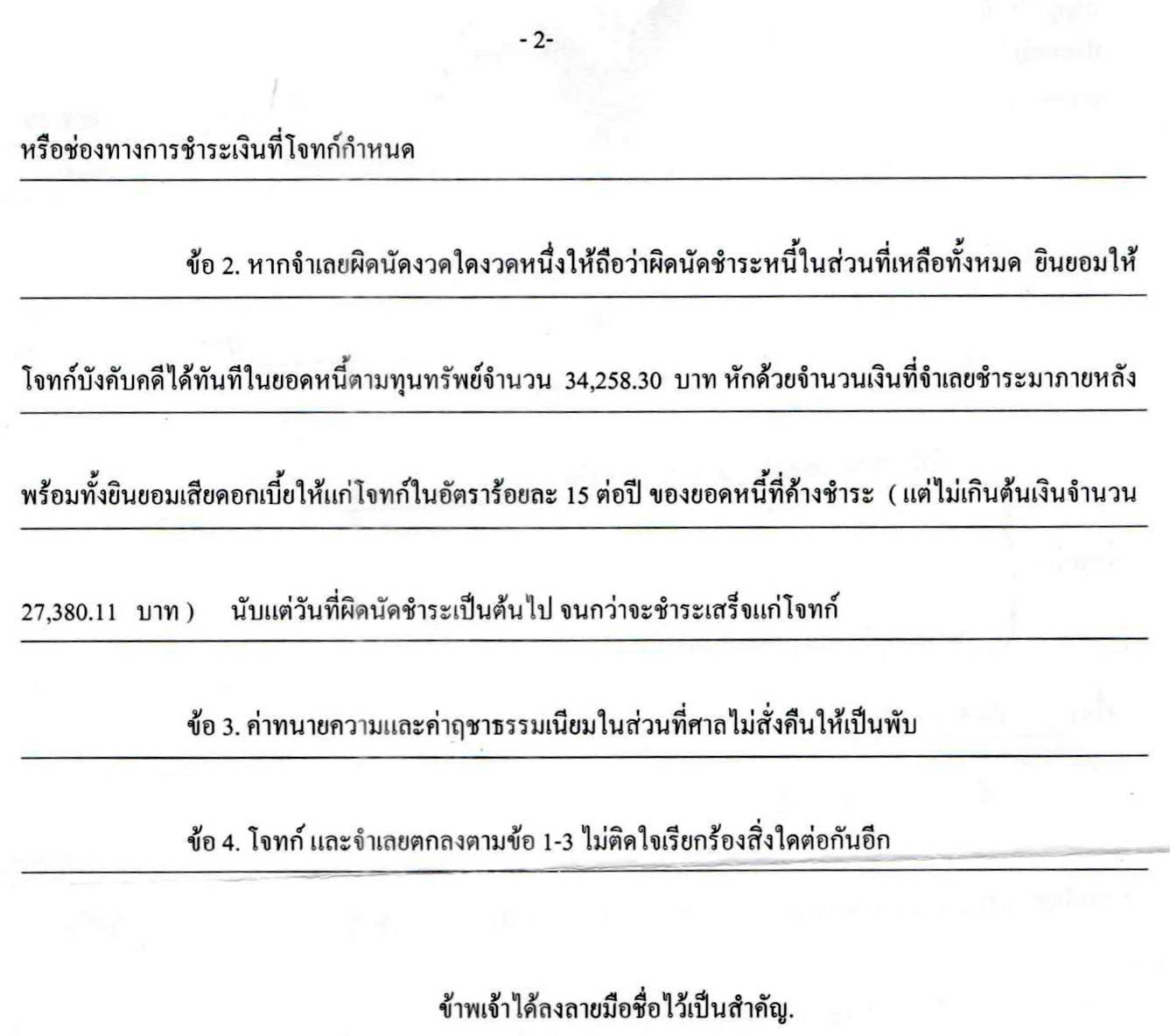

เนื้อหาในสัญญา ตามข้อ 3.

ความหมายก็คือ : ค่าทนายความของฝ่ายโจทก์ และค่าฤชาธรรมเนียมที่เจ้าหนี้ใช้ฟ้องศาล...ลูกหนี้ไม่ต้องจ่าย

เนื้อหาในสัญญา ตามข้อ 4.

ความหมายก็คือ : ทั้งฝ่ายเจ้าหนี้และลูกหนี้ ตกลงยินยอมในการปฎิบัติตามสัญญาของข้อ 1-3 ทุกประการ และจะไม่สามารถไปยื่นอุทธรณ์เรียกร้องสิทธิ์อะไรเพิ่มเติมได้อีก ด้วยกันทั้งสองฝ่าย

หากลูกหนี้จะทำเป็นตารางผ่อนจ่าย ตามสัญญายอมความ

ก็จะได้ดังตารางนี้

เนื้อหาในสัญญา ตามข้อ 2.

ความหมายก็คือ : ถ้าหากลูกหนี้ผิดนัดของสัญญา ไม่ว่าจะในงวดใดๆก็ตาม ให้ถือว่าลูกหนี้ยินยอมให้เจ้าหนี้ปรับอัตราดอกเบี้ยเป็นร้อยละ 15 ต่อปี(15% ต่อปี)ได้ทันที โดยให้คิดดอกเบี้ยจากเงินต้นที่เหลืออยู่จริง หลังจากที่ลูกหนี้ได้กระทำการผิดสัญญาแล้ว ในอัตรา 15% ต่อปี

(ให้ยกเลิกดอกเบี้ยที่ 7.5% ต่อปี โดยปรับดอกเบี้ยให้เป็น 15% ต่อปีแทน หากลูกหนี้ผิดนัดสัญญา)

โดยดอกเบี้ยร้อยละ 15 ต่อปีนี้ จะเดินตามตูดต่อไปเรื่อยๆแทน จนกว่าลูกหนี้จะจ่ายหนี้ให้หมด หรือจนกว่าลูกหนี้จะถูกบังคับคดี(ยึดทรัพย์/อายัดเงินเดือน)มาใช้หนี้ให้หมด

ตัวอย่างเช่น

- หากลูกหนี้ไปผ่อนจ่ายหนี้ในงวดใดงวดหนึ่ง(ของการผ่อนปีแรก) น้อยกว่า 2,000 บาทต่อเดือน ก็จะถือว่าลูกหนี้ผิดในข้อตกลงของสัญญา เจ้าหนี้สามารถปรับเปลี่ยนการคิดดอกเบี้ยใหม่ จากเดิมที่คิดดอกเบี้ยในอัตรา 7.5% ต่อปี ให้เปลี่ยนเป็นดอกเบี้ย 15% ต่อปีแทน ได้ทันที...และเจ้าหนี้สามารถยื่นเรื่องในการบังคับคดี(ยึดทรัพย์/อายัดเงินเดือน)ของลูกหนี้ได้อีกด้วย

- หากลูกหนี้ไปผ่อนจ่ายหนี้ในงวดใดงวดหนึ่ง(ของการผ่อนปีแรก) เกินกว่าวันที่ 26 ของเดือนนั้นๆ ก็จะถือว่าลูกหนี้ผิดในข้อตกลงของสัญญา เจ้าหนี้สามารถปรับเปลี่ยนการคิดดอกเบี้ยใหม่ จากเดิมที่คิดดอกเบี้ยในอัตรา 7.5% ต่อปี ให้เปลี่ยนเป็นดอกเบี้ย 15% ต่อปี ได้เช่นกัน...และเจ้าหนี้สามารถยื่นเรื่องในการบังคับคดี(ยึดทรัพย์/อายัดเงินเดือน)ของลูกหนี้ได้อีกด้วย

- และเมื่อลูกหนี้ผ่อนจ่ายหนี้ เดือนละ 2,000.-บาท ทุกงวดไปเรื่อยๆ จนถึงงวดที่ 11 แล้ว

พอมาถึงงวดที่ 12(งวดสุดท้ายแล้ว ของการคิดดอกเบี้ยที่ 7.5% ต่อปี) ลูกหนี้จะต้องไปหาเงินก้อน มาชำระหนี้คืนแบบจ่ายทุ่มเพียงก้อนเดียว เพื่อโปะจ่ายส่วนหนี้ต่างที่ยังอยู่เหลืออีก 14,414.40 บาทให้ได้...จึงจะหมดหนี้ตามสัญญาที่กำหนดไว้

แต่ถ้าหากลูกหนี้ไม่มีเงินก้อนมาโปะตามยอดหนี้ดังกล่าว ลูกหนี้ก็ยังคงสามารถเดินหน้าผ่อนจ่ายต่อไปได้อีกเรื่อยๆ ในจำนวนเงินเดือนละ 2,000 บาทเหมือนเดิมก็ได้

โดยเจ้าหนี้ก็จะเอายอดหนี้ที่ยังเหลืออยู่(หลังจากผ่อนจ่ายไปเรื่อยๆจนถึงงวดที่ 12 แล้ว) จำนวน 12,504.49 บาท(ตามในตารางด้านบน)อันนี้แหละ ไปคิดดอกเบี้ยในอัตรา 15% ต่อปี ไปเรื่อยๆ...จนกว่าจะหมดหนี้

(หนี้ที่ลูกหนี้จะต้องจ่ายภายหลังจากนี้ต่อไป ก็คือ = 12,504.49 บาท + ดอกเบี้ย15%ต่อปี ของเงินต้นที่ยังเหลืออยู่ โดยคิดดอกเบี้ยเป็นแบบอัตรา ลดต้น-ลดดอก เหมือนเดิม)

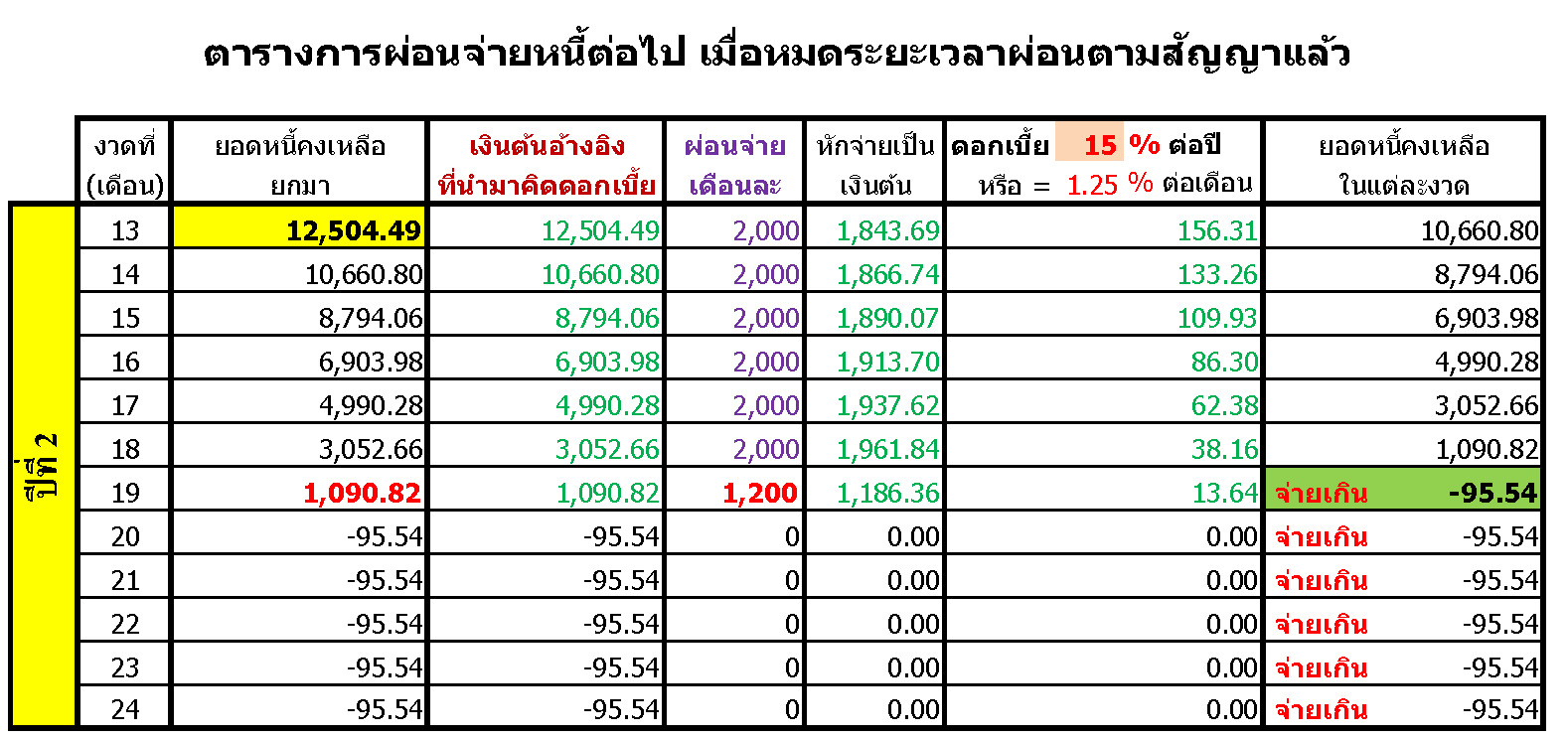

หากลูกหนี้อยากจะขอผ่อนต่อไปอีก ซึ่งก็คืองวดละ 2,000.-บาทเหมือนเดิมก็ได้ แต่เจ้าหนี้จะขอคิดดอกเบี้ยเป็น 15% ต่อปี จากหนี้เงินต้นที่ยังคงเหลืออยู่จริง

เพราะในสัญญาประนีประนอมความความดังกล่าว ดอกเบี้ย"โปรโมชั่น"ที่คิดในอัตราร้อยละ 7.5 ต่อปี ได้หมดลงไปแล้ว...ลูกหนี้อยากจะผ่อนต่อไปก็เชิญ แต่คราวนี้ทางฝ่ายเจ้าหนี้จะขอคิดดอกเบี้ยเป็นอัตรา ร้อยละ 15 ต่อปีแทน แล้วนะ

ดังนั้น ถ้าหากลูกหนี้จะยังคงเดินหน้าผ่อนจ่ายต่อไปเหมือนเดิม(งวดละ 2,000 บาท) มันก็จะเป็นไปตามตารางในด้านล่างนี้

หากลูกหนี้จะใช้วิธีการ"ทำหน้ามึน"ผ่อนจ่ายหนี้เหมือเดิมต่อไปเรื่อยๆก็ได้ แต่ลูกหนี้จะต้องผ่อนจ่ายหนี้ไม่น้อยกว่า 2,000 บาทต่อเดือน และห้ามจ่ายเกินกว่าวันที่ 26 ของทุกเดือน เหมือนเดิมทุกประการ

โดยผ่อนต่อไปถึงแค่งวดที่ 19...ก็หมดหนี้แล้ว (งวดสุดท้ายผ่อนจ่ายแค่ 1,200.-บาท) ตามที่คำนวณได้จากในตาราง

สรุป หากคุณไม่มีเงินก้อนไปจ่ายปิดบัญชีได้ ในงวดสุดท้าย(จำนวน 14,414.40 บาท) ตามที่คำนวณได้จากในตารางอันที่ 1 (ตารางในด้านบน อันแรก)

คุณก็"ทำหน้ามึน"จ่ายผ่อนต่อไปเรื่อยๆสิครับ...หากเกิน 12 งวดไปแล้ว มันก็จะมีดอกเบี้ยเดินตามตูดคุณอีก15% จากยอดหนี้ที่คงเหลือ(12,504.49 บาท)นั่นแหละครับ

ถ้าหากคุณยัง"ทำหน้ามึน"ส่งแบบนี้ต่อไปเรื่อยๆ เจ้าหนี้มันก็ไม่บังคับคดีหรอกครับ

"ทำหน้ามึน"(ไม่รู้ไม่ชี้)ส่งต่อไปเรื่อยๆ อีกประมาณ 7เดือน ก็หมดหนี้แล้ว

มีเคล็ดลับที่อยากจะฝากบอกให้ทราบอีกเรื่องหนึ่ง ก็คือ...ลูกหนี้ยังสามารถทำ Haircut ได้ตลอดเวลา ในระหว่างที่ยังผ่อนจ่ายหนี้แบบนี้

ไม่ว่าจะเป็นช่วงของเวลาในการผ่อนจ่ายหนี้ใน 1ปีแรก(ผ่อนจ่ายตามสัญญายอมความที่ไปเซ็นต์ไว้ต่อหน้าศาล) หรือ จะอยู่ในช่วงของการ"ทำหน้ามึน"ผ่อนจ่ายต่อไป หลังจากที่เกิน 1ปีไปแล้วก็ตาม

หากลูกหนี้มีเงินก้อนถือไว้อยู่ในเมือไหร่ ลูกหนี้ก็ยังสามารถโทรไปเจรจาขอทำ Haircut กับเจ้าหนี้ได้ทุกเมื่อ ทุกเวลา ที่ลูกหนี้มีเงินพร้อมแล้ว

อย่าลืมนะครับว่า Haircut สามารถทำได้ตลอดชีพ

ตามที่ผมได้เขียนอธิบายรายละเอียดเอาหมดไว้แล้ว อยู่ในกระทู้นี้

ใครที่ยังไม่เข้าใจว่า Hair cut คืออะไร?...กรุณาเข้ามาอ่าน

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=749&Itemid=64

ปล. ใครที่อยากเห็นรูปหมายศาล และตารางการผ่อนจ่าย ให้เป็นรูปภาพขนาดใหญ่ขึ้น ให้เลื่อนเมาส์ไปที่รูปภาพ นั้นๆ แล้วกด คลิ๊กขวา

แล้วเลือกที่บรรทัดแรก คำว่า Open link in new tab ก็จะได้เห็นรูปภาพที่อยากดู มีขนาดที่ใหญ่ขึ้น

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

toon1988 เขียน: ขอบคุณมากค่ะ คุณนกกระจอกเทศ

ขออนุญาติแนบสัญญามาให้พิจารณาด้วยค่ะ เผื่อได้รับคำแนะนำเพิ่มเติมค่ะ

ขอบคุณค่ะ

ตามสัญญาประนีประนอมยอมความที่ลูกหนี้ได้ไปเซ็นต์ไว้ต่อหน้าศาล มีข้อความดังนี้

รายละเอียดในสัญญาประนีประนอมยอมความ

เนื้อหาในสัญญา ตามข้อ 1.

ข้อ 1. จำเลยตกลงชำระหนี้แก่โจทก์เป็นจำนวนเงิน 34,258.30 บาท พร้อมด้วยดอกเบี้ยในอัตราร้อยละ 7.5 ต่อปี ของเงินต้นจำนวน 27,380.11 บาท นับถัดจากวันฟ้อง (ฟ้องวันที่ 11 สิงหาคม 2559) เป็นต้นไปจนกว่าจะชำระเสร็จแก่โจทก์ โดยแบ่งการผ่อนชำระออกเป็นงวดรายเดือนๆ ละไม่ต่ำกว่า 2,000 บาท ชำระให้เสร็จสิ้นภายใน 12 งวด เริ่มงวดแรกชำระภายในวันที่ 26 ตุลาคม 2559 งวดต่อไปทุกภายในวันที่ 26 ของทุกเดือนติดต่อกันไปจนกว่าจะชำระให้เสร็จสิ้นแก่โจทก์ โดยชำระผ่านบัญชีหมายเลข xxxx xxxx xxxx xxxx หรือช่องทางการชำระเงินที่โจทก์กำหนด

ความหมายก็คือ : ลูกหนี้ยอมตกลงที่จะผ่อนจ่ายเงินคืนให้กับโจทก์ ภายในระยะเวลา 1ปี(12 เดือน) ตามยอดหนี้รวมทั้งหมดที่ถูกฟ้อง เป็นจำนวนเงิน 34,258.30 บาท

และในระหว่างที่ผ่อนนี้ ลูกหนี้ต้องจ่ายดอกเบี้ยด้วย ในอัตราร้อยละ 7.5ต่อปี(7.5% ต่อปี) โดยดอกเบี้ยที่ว่านี้ ให้คิดคำนวณมาจากเงินต้นที่ 27,380.11 บาท (ไม่ใช่คิดคำนวณเอามาจากยอดหนี้รวมทั้งหมดที่ถูกฟ้อง 34,258.30 บาท) และให้มีการคิดดอกเบี้ยที่ว่านี้"ย้อนหลัง"ไปอีกด้วย โดยให้เริ่มคิดดอกเบี้ยย้อนหลัง นับจากวันที่ลูกหนี้โดนฟ้องเป็นต้นไป(ฟ้องวันที่ 11/สิงหาคม/2559)...และดอกเบี้ยจำนวนนี้ จะเดินตามตูดลูกหนี้ไปทุกเดือน(มีการคิดดอกเบี้ยไปเรื่อยๆทุกเดือน) จนกว่าลูกหนี้จะชำระหนี้ให้หมด ภายใน 1ปี

กำหนดให้ลูกหนี้ต้องจ่ายเงินค่าผ่อนหนี้ในแต่ละเดือน เข้าที่บัญชีหมายเลข xxxx xxxx xxxx xxxx หรือตามช่องทางการผ่อนชำระอื่นๆ ตามที่เจ้าหนี้ได้กำหนดเอาไว้

เราลองมาคิดคำนวณทั้งดอกเบี้ยย้อนหลัง และดอกเบี้ยเดินหน้า(ดอกเบี้ยเดินตามตูด) ตามที่เขียนเอาไว้ในสัญญากันก่อนดีกว่า

ในสัญญาเขียนเอาไว้ว่า การคิดดอกเบี้ยดังกล่าวนี้ให้คิดจากยอดเงินต้นที่ 27,380.11 บาท...ไม่ใช่คิดดอกเบี้ยเอามาจากยอดหนี้สูงสุดที่ถูกฟ้อง(34,258.30 บาท)

โดยดอกเบี้ยที่ว่านี้ ในสัญญาให้คิดในอัตราร้อยละ 7.5ต่อปี...ซึ่งถ้าคิดเป็นดอกเบี้ยต่อเดือน ก็จะได้เท่ากับ

= ดอกเบี้ย 7.5 เปอร์เซ็นต์ต่อปี หารด้วย 12 เดือน

= 15 ÷ 12 = ร้อยละ 0.63 ต่อเดือน (0.63% ต่อเดือน)

เอาเงินต้นตั้ง คูณด้วยดอกเบี้ยต่อเดือน(ตามบัญญัติไตรยางศ์) ก็จะได้ดังนี้

= เงินต้น 27,380.11 บาท ÷ 100 x 0.63

= ดอกเบี้ย 171.13 บาท ต่อเดือน

ดอกเบี้ยจำนวน 171.13 บาทต่อเดือนนี้ ให้ลูกหนี้ต้องจ่ายย้อนหลังไปจนถึงวันที่ 11 สิงหาคม 2559ด้วย และดอกเบี้ยที่ว่านี้ จะเดินตามตูดลูกหนี้ไปเรื่อยๆ จนกว่าจะชำระหนี้ให้หมดภายใน 1ปี

โดยอัตราดอกเบี้ยจำนวนนี้ จะไม่ปรับลดลงเลย จนกว่ายอดหนี้ที่คงเหลือ(ยอดหนี้ที่เหลืออยู่) จะมีจำนวนเหลือน้อยกว่ายอดหนี้เงินต้นตามที่เขียนไว้ในหมายฟ้อง(27,380.11 บาท)...และเมื่อใดก็ตาม ที่ยอดหนี้คงเหลือ มียอดตัวเลขเหลือน้อยกว่าเงินต้นตามที่เขียนไว้ในหมายศาลแล้ว ดอกเบี้ยที่ว่านี้จึงจะลดลงเป็นไปในอัตราอัตรา"ลดต้น-ลดดอก"ต่อไป

ทีนี้มาดูดอกเบี้ย"ย้อนหลัง"กันก่อน...ในสัญญากำหนดให้ลูกหนี้ต้องจ่ายดอกเบี้ย"ย้อนหลัง"ไปจนถึงวันที่ 11 สิงหาคม 2559 ด้วย

โดยลูกหนี้ได้ไปเป็นเซ็นต์"สัญญาประนีประนอมยอมความ"ไว้ต่อหน้าศาล ณ วันที่ 26 กันยายน 2559 แต่ในสัญญากำหนดให้ลูกหนี้ต้องเริ่มผ่อนชำระหนี้งวดแรก ในวันที่ 26 ตุลาคม 2559

นั่นก็หมายความว่า ลูกหนี้ต้องจ่ายดอกเบี้ยย้อนหลังทั้งหมด เป็นจำนวน 2เดือนกว่าๆ (ดอกเบี้ยย้อนหลังตั้งแต่วันที่ 11/ส.ค./59 จนถึง วันที่ 26/ต.ค./59) ด้วยเหตุที่ลูกหนี้เริ่มผ่อนจ่ายหนี้งวดแรกจริงๆ ในวันที่ 26/ต.ค./59 เป็นต้นไป...ดังนั้น จึงต้องคิดดอกเบี้ยย้อนหลังเป็นจำนวนรวมทั้งหมดเท่ากับ 3เดือน (ต้องปัดเศษขึ้นให้เป็นจำนวนเต็ม)

= ดอกเบี้ย 171.13 บาท x 3 เดือน = 513.38 บาท...นี่คือดอกเบี้ยย้อนหลังทั้งหมด(3 เดือน) ที่จำเลยจะต้องจ่ายด้วย…ตามที่เขียนเอาไว้ในสัญญา

แล้วจำเลยยังจะต้องมีดอกเบี้ยเดินตามตูดไปอีกทุกๆเดือน เดือนละ 171.13 บาท นับตั้งแต่วันที่จำเลยเริ่มผ่อนจ่ายหนี้เป็นต้นไป จนกว่าจะชำระหนี้ให้หมด โดยดอกเบี้ยจำนวนนี้ จะปรับลดลงได้ก็ต่อเมื่อ จำเลยมียอดหนี้ที่ค้างชำระ เหลือน้อยกว่าเงินต้นที่ระบุเอาไว้ในหมายฟ้อง(27,380.11 บาท)...แล้วหลังจากนั้น ดอกเบี้ยเดินตามตูดที่ว่านี้ จึงจะลดลงไปเป็นในอัตรา ลดต้น-ลดดอก ต่อไป

ดังนั้น ยอดหนี้จำนวนเต็มที่ลูกหนี้จะต้องจ่ายก็คือ ยอดหนี้ตัวเลขสูงสุดของคำพิพากษา + ดอกเบี้ยย้อนหลังไปอีก 3เดือน + ดอกเบี้ย 0.63% ต่อเดือน...เดินตามตูดไปเรื่อยๆ ในระหว่างที่ผ่อนภายใน 1ปี

ก็จะได้ตามนี้

ยอดหนี้รวมสูงสุดที่ถูกฟ้อง 34,258.3 บาท + ดอกเบี้ยย้อนหลัง 513.38 บาท + ดอกเบี้ยเดินตามตูด 171.13 บาท ต่อเดือน (จนกว่ายอดหนี้ค้างชำระ จะเหลือน้อยกว่า 27,380.11 บาท)

= 34,771.68 บาท

*** ยอดหนี้รวมทั้งหมด ณ วันที่ลูกหนี้เริ่มผ่อนจ่ายหนี้ในงวดแรก *** (วันที่ 26/ต.ค./59)

เนื้อหาในสัญญา ตามข้อ 3.

ข้อ 3. ค่าทนายความและค่าฤชาธรรมเนียมในส่วนที่ศาลไม่สั่งคืน ให้เป็นพับ

ความหมายก็คือ : ค่าทนายความของฝ่ายโจทก์ และค่าฤชาธรรมเนียมที่เจ้าหนี้ใช้ฟ้องศาล...ลูกหนี้ไม่ต้องจ่าย

เนื้อหาในสัญญา ตามข้อ 4.

ข้อ 4. โจทก์และจำเลย ตกลงตามข้อ 1-3 ไม่ติดใจเรียกร้องสิ่งใดต่อกันอีก

ความหมายก็คือ : ทั้งฝ่ายเจ้าหนี้และลูกหนี้ ตกลงยินยอมในการปฎิบัติตามสัญญาของข้อ 1-3 ทุกประการ และจะไม่สามารถไปยื่นอุทธรณ์เรียกร้องสิทธิ์อะไรเพิ่มเติมได้อีก ด้วยกันทั้งสองฝ่าย

หากลูกหนี้จะทำเป็นตารางผ่อนจ่าย ตามสัญญายอมความ

ก็จะได้ดังตารางนี้

เนื้อหาในสัญญา ตามข้อ 2.

ข้อ 2. หากจำเลยผิดนัดงวดใดงวดหนึ่ง ให้ถือว่าผิดนัดชำระหนี้ในส่วนที่เหลือทั้งหมด ยินยอมให้โจทก์บังคับคดีได้ทันที ในยอดหนี้ตามทุนทรัพย์ จำนวน 34,258.30 บาท หักด้วยจำนวนเงินที่จำเลยชำระมาภายหลัง พร้อมทั้งยินยอมเสียดอกเบี้ยให้แก่โจทก์ ในอัตราร้อยละ 15 ต่อปี ของยอดหนี้ที่ค้างชำระ (แต่ไม่เกินต้นเงินจำนวน 27,380.11 บาท) นับแต่วันที่ผิดนัดชำระเป็นต้นไป จนกว่าจะชำระเสร็จแก่โจทก์

ความหมายก็คือ : ถ้าหากลูกหนี้ผิดนัดของสัญญา ไม่ว่าจะในงวดใดๆก็ตาม ให้ถือว่าลูกหนี้ยินยอมให้เจ้าหนี้ปรับอัตราดอกเบี้ยเป็นร้อยละ 15 ต่อปี(15% ต่อปี)ได้ทันที โดยให้คิดดอกเบี้ยจากเงินต้นที่เหลืออยู่จริง หลังจากที่ลูกหนี้ได้กระทำการผิดสัญญาแล้ว ในอัตรา 15% ต่อปี

(ให้ยกเลิกดอกเบี้ยที่ 7.5% ต่อปี โดยปรับดอกเบี้ยให้เป็น 15% ต่อปีแทน หากลูกหนี้ผิดนัดสัญญา)

โดยดอกเบี้ยร้อยละ 15 ต่อปีนี้ จะเดินตามตูดต่อไปเรื่อยๆแทน จนกว่าลูกหนี้จะจ่ายหนี้ให้หมด หรือจนกว่าลูกหนี้จะถูกบังคับคดี(ยึดทรัพย์/อายัดเงินเดือน)มาใช้หนี้ให้หมด

ตัวอย่างเช่น

- หากลูกหนี้ไปผ่อนจ่ายหนี้ในงวดใดงวดหนึ่ง(ของการผ่อนปีแรก) น้อยกว่า 2,000 บาทต่อเดือน ก็จะถือว่าลูกหนี้ผิดในข้อตกลงของสัญญา เจ้าหนี้สามารถปรับเปลี่ยนการคิดดอกเบี้ยใหม่ จากเดิมที่คิดดอกเบี้ยในอัตรา 7.5% ต่อปี ให้เปลี่ยนเป็นดอกเบี้ย 15% ต่อปีแทน ได้ทันที...และเจ้าหนี้สามารถยื่นเรื่องในการบังคับคดี(ยึดทรัพย์/อายัดเงินเดือน)ของลูกหนี้ได้อีกด้วย

- หากลูกหนี้ไปผ่อนจ่ายหนี้ในงวดใดงวดหนึ่ง(ของการผ่อนปีแรก) เกินกว่าวันที่ 26 ของเดือนนั้นๆ ก็จะถือว่าลูกหนี้ผิดในข้อตกลงของสัญญา เจ้าหนี้สามารถปรับเปลี่ยนการคิดดอกเบี้ยใหม่ จากเดิมที่คิดดอกเบี้ยในอัตรา 7.5% ต่อปี ให้เปลี่ยนเป็นดอกเบี้ย 15% ต่อปี ได้เช่นกัน...และเจ้าหนี้สามารถยื่นเรื่องในการบังคับคดี(ยึดทรัพย์/อายัดเงินเดือน)ของลูกหนี้ได้อีกด้วย

- และเมื่อลูกหนี้ผ่อนจ่ายหนี้ เดือนละ 2,000.-บาท ทุกงวดไปเรื่อยๆ จนถึงงวดที่ 11 แล้ว

พอมาถึงงวดที่ 12(งวดสุดท้ายแล้ว ของการคิดดอกเบี้ยที่ 7.5% ต่อปี) ลูกหนี้จะต้องไปหาเงินก้อน มาชำระหนี้คืนแบบจ่ายทุ่มเพียงก้อนเดียว เพื่อโปะจ่ายส่วนหนี้ต่างที่ยังอยู่เหลืออีก 14,414.40 บาทให้ได้...จึงจะหมดหนี้ตามสัญญาที่กำหนดไว้

แต่ถ้าหากลูกหนี้ไม่มีเงินก้อนมาโปะตามยอดหนี้ดังกล่าว ลูกหนี้ก็ยังคงสามารถเดินหน้าผ่อนจ่ายต่อไปได้อีกเรื่อยๆ ในจำนวนเงินเดือนละ 2,000 บาทเหมือนเดิมก็ได้

โดยเจ้าหนี้ก็จะเอายอดหนี้ที่ยังเหลืออยู่(หลังจากผ่อนจ่ายไปเรื่อยๆจนถึงงวดที่ 12 แล้ว) จำนวน 12,504.49 บาท(ตามในตารางด้านบน)อันนี้แหละ ไปคิดดอกเบี้ยในอัตรา 15% ต่อปี ไปเรื่อยๆ...จนกว่าจะหมดหนี้

(หนี้ที่ลูกหนี้จะต้องจ่ายภายหลังจากนี้ต่อไป ก็คือ = 12,504.49 บาท + ดอกเบี้ย15%ต่อปี ของเงินต้นที่ยังเหลืออยู่ โดยคิดดอกเบี้ยเป็นแบบอัตรา ลดต้น-ลดดอก เหมือนเดิม)

หากลูกหนี้อยากจะขอผ่อนต่อไปอีก ซึ่งก็คืองวดละ 2,000.-บาทเหมือนเดิมก็ได้ แต่เจ้าหนี้จะขอคิดดอกเบี้ยเป็น 15% ต่อปี จากหนี้เงินต้นที่ยังคงเหลืออยู่จริง

เพราะในสัญญาประนีประนอมความความดังกล่าว ดอกเบี้ย"โปรโมชั่น"ที่คิดในอัตราร้อยละ 7.5 ต่อปี ได้หมดลงไปแล้ว...ลูกหนี้อยากจะผ่อนต่อไปก็เชิญ แต่คราวนี้ทางฝ่ายเจ้าหนี้จะขอคิดดอกเบี้ยเป็นอัตรา ร้อยละ 15 ต่อปีแทน แล้วนะ

ดังนั้น ถ้าหากลูกหนี้จะยังคงเดินหน้าผ่อนจ่ายต่อไปเหมือนเดิม(งวดละ 2,000 บาท) มันก็จะเป็นไปตามตารางในด้านล่างนี้

หากลูกหนี้จะใช้วิธีการ"ทำหน้ามึน"ผ่อนจ่ายหนี้เหมือเดิมต่อไปเรื่อยๆก็ได้ แต่ลูกหนี้จะต้องผ่อนจ่ายหนี้ไม่น้อยกว่า 2,000 บาทต่อเดือน และห้ามจ่ายเกินกว่าวันที่ 26 ของทุกเดือน เหมือนเดิมทุกประการ

โดยผ่อนต่อไปถึงแค่งวดที่ 19...ก็หมดหนี้แล้ว (งวดสุดท้ายผ่อนจ่ายแค่ 1,200.-บาท) ตามที่คำนวณได้จากในตาราง

สรุป หากคุณไม่มีเงินก้อนไปจ่ายปิดบัญชีได้ ในงวดสุดท้าย(จำนวน 14,414.40 บาท) ตามที่คำนวณได้จากในตารางอันที่ 1 (ตารางในด้านบน อันแรก)

คุณก็"ทำหน้ามึน"จ่ายผ่อนต่อไปเรื่อยๆสิครับ...หากเกิน 12 งวดไปแล้ว มันก็จะมีดอกเบี้ยเดินตามตูดคุณอีก15% จากยอดหนี้ที่คงเหลือ(12,504.49 บาท)นั่นแหละครับ

ถ้าหากคุณยัง"ทำหน้ามึน"ส่งแบบนี้ต่อไปเรื่อยๆ เจ้าหนี้มันก็ไม่บังคับคดีหรอกครับ

"ทำหน้ามึน"(ไม่รู้ไม่ชี้)ส่งต่อไปเรื่อยๆ อีกประมาณ 7เดือน ก็หมดหนี้แล้ว

มีเคล็ดลับที่อยากจะฝากบอกให้ทราบอีกเรื่องหนึ่ง ก็คือ...ลูกหนี้ยังสามารถทำ Haircut ได้ตลอดเวลา ในระหว่างที่ยังผ่อนจ่ายหนี้แบบนี้

ไม่ว่าจะเป็นช่วงของเวลาในการผ่อนจ่ายหนี้ใน 1ปีแรก(ผ่อนจ่ายตามสัญญายอมความที่ไปเซ็นต์ไว้ต่อหน้าศาล) หรือ จะอยู่ในช่วงของการ"ทำหน้ามึน"ผ่อนจ่ายต่อไป หลังจากที่เกิน 1ปีไปแล้วก็ตาม

หากลูกหนี้มีเงินก้อนถือไว้อยู่ในเมือไหร่ ลูกหนี้ก็ยังสามารถโทรไปเจรจาขอทำ Haircut กับเจ้าหนี้ได้ทุกเมื่อ ทุกเวลา ที่ลูกหนี้มีเงินพร้อมแล้ว

อย่าลืมนะครับว่า Haircut สามารถทำได้ตลอดชีพ

ตามที่ผมได้เขียนอธิบายรายละเอียดเอาหมดไว้แล้ว อยู่ในกระทู้นี้

ใครที่ยังไม่เข้าใจว่า Hair cut คืออะไร?...กรุณาเข้ามาอ่าน

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=7&id=749&Itemid=64

ปล. ใครที่อยากเห็นรูปหมายศาล และตารางการผ่อนจ่าย ให้เป็นรูปภาพขนาดใหญ่ขึ้น ให้เลื่อนเมาส์ไปที่รูปภาพ นั้นๆ แล้วกด คลิ๊กขวา

แล้วเลือกที่บรรทัดแรก คำว่า Open link in new tab ก็จะได้เห็นรูปภาพที่อยากดู มีขนาดที่ใหญ่ขึ้น

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 7 ปี 7 เดือน ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 6 เดือน ที่ผ่านมา #90010

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

ขอบพระคุณ คุณนกกระจอกเทศมากๆ ค่ะ ตอนนี้พร้อมมาก สำหรับการเดินหน้าใช้หนี้ หวังว่ากรณีนี้จะเป็นประโยชน์กับทุกท่านต่อไปนะคะ

ขอบคุณชมรมนี้จริงๆ ค่ะ

ขอบคุณชมรมนี้จริงๆ ค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- somza

- ผู้เยี่ยมชม

-

7 ปี 6 เดือน ที่ผ่านมา #90017

โดย somza

Replied by somza on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

ขอคำแนะนำ หน่อยค่ะ อีออนโทมาวันนี้พูดจาคำพูดดี แต่ประมานใส่อารมณ์ กดดันเรา เราบอกว่าไม่มีสถานเดียว มันก็พูดว่าไหนรับปากแล้วทำไม่ได้ละค่ะ บอกว่าจะจ่ายจะจ่าย แล้วก็ต้องพยายาม หาเงินเท่านี้มา เพื่อ จ่ายแล้วกดหมุนบัตรออกมา จะให้ทำยังไงค่ะ ให้ทยอยจ่ายมาที 500 ทั้งที่ยอดรวม 2 เดือนแล้ว อนุโลมลดค่านั้นค่านี่ ให่ผ่อนจ่ายเท่านี้ แล้วจะให้ทำยังไงค่ะ พูดแบบใส่อารมณ์มาก ทำน้ำเสียงไม่พอใจ บอกไปแล้วว่าไม่มี พยายามหาจะจ่ายอยู่ เค้าก็บอกเหงหาจะจ่ายอยู่หลายวันแล้วน่ะค่ะ เราควรจะพูดยังไงดี ค่ะ ควรจะรับมือยังไงดี ขอคำแนะนำหน่อยค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 6 เดือน ที่ผ่านมา #90039

โดย toon1988

ไม่ต้องทำไรค่ะ ก็บอกไปว่าไม่มี ไม่พร้อม ถ้าสะดวกจะจ่ายเอง จบค่ะ !!

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

somza เขียน: ขอคำแนะนำ หน่อยค่ะ อีออนโทมาวันนี้พูดจาคำพูดดี แต่ประมานใส่อารมณ์ กดดันเรา เราบอกว่าไม่มีสถานเดียว มันก็พูดว่าไหนรับปากแล้วทำไม่ได้ละค่ะ บอกว่าจะจ่ายจะจ่าย แล้วก็ต้องพยายาม หาเงินเท่านี้มา เพื่อ จ่ายแล้วกดหมุนบัตรออกมา จะให้ทำยังไงค่ะ ให้ทยอยจ่ายมาที 500 ทั้งที่ยอดรวม 2 เดือนแล้ว อนุโลมลดค่านั้นค่านี่ ให่ผ่อนจ่ายเท่านี้ แล้วจะให้ทำยังไงค่ะ พูดแบบใส่อารมณ์มาก ทำน้ำเสียงไม่พอใจ บอกไปแล้วว่าไม่มี พยายามหาจะจ่ายอยู่ เค้าก็บอกเหงหาจะจ่ายอยู่หลายวันแล้วน่ะค่ะ เราควรจะพูดยังไงดี ค่ะ ควรจะรับมือยังไงดี ขอคำแนะนำหน่อยค่ะ

ไม่ต้องทำไรค่ะ ก็บอกไปว่าไม่มี ไม่พร้อม ถ้าสะดวกจะจ่ายเอง จบค่ะ !!

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- somza

- ผู้เยี่ยมชม

-

7 ปี 6 เดือน ที่ผ่านมา #90058

โดย somza

Replied by somza on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

ค่ะ ขอบคุณค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 6 เดือน ที่ผ่านมา - 7 ปี 6 เดือน ที่ผ่านมา #90088

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

รบกวนขอคำปรึกษาค่ะ ตอนนี้มีเงินเก็บอยู่ก้อนนึง ถ้าอยากจะขอปิดบัญชี ของโลตัสก่อนที่หมายศาลจะมาเราจะโทรไปขอส่วนลดเลยดีมั้ยคะ หรือว่าจะรอให้หมายศาลมาก่อน แล้วค่อยไปขอส่วนลดที่ศาล

ขอบคุณค่ะ

ขอบคุณค่ะ

Last edit: 7 ปี 6 เดือน ที่ผ่านมา by toon1988.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

7 ปี 6 เดือน ที่ผ่านมา #90162

โดย jackTs

ถ้าคุณคิดว่าหยุดจ่ายมาเป็นเวลานานมากๆ พอสมควรแก่เวลาแล้ว จะลองโทรไปถามเกี่ยวกับราคาส่วนลดหนี้(Haircut) กับทางเจ้าหนี้มันดูก็ได้ครับ

เพราะถ้าหากเจ้าหนี้มันฟ้องศาลแล้ว ลูกหนี้จะได้ส่วนลดที่ไม่เยอะนะครับ

ผมเคยอธิบายเหตุผลไปแล้วนะครับ อยู่ในกระทู้นี้

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=44413&Itemid=64#87862

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

toon1988 เขียน: รบกวนขอคำปรึกษาค่ะ ตอนนี้มีเงินเก็บอยู่ก้อนนึง ถ้าอยากจะขอปิดบัญชี ของโลตัสก่อนที่หมายศาลจะมาเราจะโทรไปขอส่วนลดเลยดีมั้ยคะ หรือว่าจะรอให้หมายศาลมาก่อน แล้วค่อยไปขอส่วนลดที่ศาล

ถ้าคุณคิดว่าหยุดจ่ายมาเป็นเวลานานมากๆ พอสมควรแก่เวลาแล้ว จะลองโทรไปถามเกี่ยวกับราคาส่วนลดหนี้(Haircut) กับทางเจ้าหนี้มันดูก็ได้ครับ

เพราะถ้าหากเจ้าหนี้มันฟ้องศาลแล้ว ลูกหนี้จะได้ส่วนลดที่ไม่เยอะนะครับ

ผมเคยอธิบายเหตุผลไปแล้วนะครับ อยู่ในกระทู้นี้

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=44413&Itemid=64#87862

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 6 เดือน ที่ผ่านมา #90189

โดย toon1988

พอดีทางโลตัสแจ้งว่ากำลังจะทำเรื่องออกหมายศาลวันที่ 20 นี้แล้วค่ะ ลดได้แค่ยอดเงินต้นอ่ะคะ ก็เลยไม่แน่ใจว่าจะรอให้หมายศาลมาเลยจะได้ส่วนลดที่ดีกว่าหรือไม่ค่ะ ขอบคุณคะ่

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

นกกระจอกเทศ เขียน:

toon1988 เขียน: รบกวนขอคำปรึกษาค่ะ ตอนนี้มีเงินเก็บอยู่ก้อนนึง ถ้าอยากจะขอปิดบัญชี ของโลตัสก่อนที่หมายศาลจะมาเราจะโทรไปขอส่วนลดเลยดีมั้ยคะ หรือว่าจะรอให้หมายศาลมาก่อน แล้วค่อยไปขอส่วนลดที่ศาล

ถ้าคุณคิดว่าหยุดจ่ายมาเป็นเวลานานมากๆ พอสมควรแก่เวลาแล้ว จะลองโทรไปถามเกี่ยวกับราคาส่วนลดหนี้(Haircut) กับทางเจ้าหนี้มันดูก็ได้ครับ

เพราะถ้าหากเจ้าหนี้มันฟ้องศาลแล้ว ลูกหนี้จะได้ส่วนลดที่ไม่เยอะนะครับ

ผมเคยอธิบายเหตุผลไปแล้วนะครับ อยู่ในกระทู้นี้

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=44413&Itemid=64#87862

พอดีทางโลตัสแจ้งว่ากำลังจะทำเรื่องออกหมายศาลวันที่ 20 นี้แล้วค่ะ ลดได้แค่ยอดเงินต้นอ่ะคะ ก็เลยไม่แน่ใจว่าจะรอให้หมายศาลมาเลยจะได้ส่วนลดที่ดีกว่าหรือไม่ค่ะ ขอบคุณคะ่

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 6 เดือน ที่ผ่านมา #90364

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

มาอัพเดตพรอมมิสค่ะ วันนี้ลองโทรเข้าไปเช็คสถานะดูค่ะ ตอนนี้ให้ส่วนลดแค่ดอกเบี้ย 50% เท่านั้นค่ะ ทางนั้นบอกว่าไม่มีนโยบายลดเงินต้นค่ะ ใครมีเจ้านี้เหมือนกันลองแชร์ประสบการณ์กันบ้างนะคะ

ขอบคุณค่ะ

ขอบคุณค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 5 เดือน ที่ผ่านมา #91106

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

24/11/59 หลังจากหายไป แวะมาอัพเดตค่ะ

หมายศาลใบที่ 2 จากบัตรโลตัสมาแล้วค่าาาา

นัดขึ้นศาล 6 ก.พ. 60 ถ้าได้โบนัส จะขอปิดเลยค่ะ ตัวนี้

หมายศาลใบที่ 2 จากบัตรโลตัสมาแล้วค่าาาา

นัดขึ้นศาล 6 ก.พ. 60 ถ้าได้โบนัส จะขอปิดเลยค่ะ ตัวนี้

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 5 เดือน ที่ผ่านมา #91109

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

รบกวนสอบถามผู้รู้ค่ะ

เมื่อสักครู่ เพิ่งคุยทางกับทาง โลตัสที่ส่งหมายศาลมา นัดขึ้นศาล 6 ก.พ. นี้ ทางนั้นแจ้งว่าถ้าเราไปขึ้นศาลตามนัดจะ เป็นเลขคดีแดง ที่ต้องติดตัวเราไปอีก 10 ปี ไม่ทราบข้อเท็จจริงตรงนี้อย่างไรคะ

ขอบคุณค่ะ

เมื่อสักครู่ เพิ่งคุยทางกับทาง โลตัสที่ส่งหมายศาลมา นัดขึ้นศาล 6 ก.พ. นี้ ทางนั้นแจ้งว่าถ้าเราไปขึ้นศาลตามนัดจะ เป็นเลขคดีแดง ที่ต้องติดตัวเราไปอีก 10 ปี ไม่ทราบข้อเท็จจริงตรงนี้อย่างไรคะ

ขอบคุณค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 4 เดือน ที่ผ่านมา #91341

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

รบกวนปรึกษาค่ะ

พอดีได้หมายศาลของ Lotus นัดขึ้นศาลวันที่ 6/2/60 วันนี้เจ้าหน้าที่โทรมาแจ้งให้ปิดก่อนขึ้นศาล ที่ยอด 26,000 บาท ผ่อนได้ 2 งวด (ต้องจ่ายให้จบภายใน 25/1/60) แต่เราคิดแล้วว่าคงไม่สามารถหาเงินมาผ่อนปิดได้ ไม่ทราบว่าถ้าจะปล่อยขึ้นศาล และเลือกแนวทางให้ศาลตัดสิ้นแล้วมาหักคอจ่ายทีหลังไม่ทราบว่าจะต้องจ่ายประมาณเท่าไหร่คะ สำหรับงวดแรก ... ถึงจะไม่โดนอายัดเงินเดือน

รบกวนสอบถามค่ะ ยอดฟ้อง 30,000 บาทค่ะ

พอดีได้หมายศาลของ Lotus นัดขึ้นศาลวันที่ 6/2/60 วันนี้เจ้าหน้าที่โทรมาแจ้งให้ปิดก่อนขึ้นศาล ที่ยอด 26,000 บาท ผ่อนได้ 2 งวด (ต้องจ่ายให้จบภายใน 25/1/60) แต่เราคิดแล้วว่าคงไม่สามารถหาเงินมาผ่อนปิดได้ ไม่ทราบว่าถ้าจะปล่อยขึ้นศาล และเลือกแนวทางให้ศาลตัดสิ้นแล้วมาหักคอจ่ายทีหลังไม่ทราบว่าจะต้องจ่ายประมาณเท่าไหร่คะ สำหรับงวดแรก ... ถึงจะไม่โดนอายัดเงินเดือน

รบกวนสอบถามค่ะ ยอดฟ้อง 30,000 บาทค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 2 เดือน ที่ผ่านมา #92355

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

3/2/17

แวะมาอัพเดตล่าสุดค่ะ โดนพรอมมิสหักเงินในบัญชี ไปสดๆร้อนๆ วันนี้เลยค่ะ

ยอดเงิน 13,200 บาท ไม่ทราบว่าการหักแบบนี้ ทางเจ้าหนี้จำเป็นต้องแจ้งให้ทางเราทราบก่อนมั้ยคะ หรือว่าสามารถหักได้เลย แล้วยอดหนี้ที่หักไป คือยอดปิดบัญชีเลยใช่มั้ยคะ

แวะมาอัพเดตล่าสุดค่ะ โดนพรอมมิสหักเงินในบัญชี ไปสดๆร้อนๆ วันนี้เลยค่ะ

ยอดเงิน 13,200 บาท ไม่ทราบว่าการหักแบบนี้ ทางเจ้าหนี้จำเป็นต้องแจ้งให้ทางเราทราบก่อนมั้ยคะ หรือว่าสามารถหักได้เลย แล้วยอดหนี้ที่หักไป คือยอดปิดบัญชีเลยใช่มั้ยคะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 2 เดือน ที่ผ่านมา #92455

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

7/2/60

แวะมาอัพเดต ค่ะ

1. Tesco Primier ยอดหยุดจ่าย 25,000 บาท จ่ายครั้งสุดท้าย 3/9/58 // ไปขึ้นศาลมาแล้ววันที่ 6/2/60 แต่ขอเลื่อนนัดเพื่อต่อรองกับทางเจ้าหนี้อีกครั้ง

2. Power Buy ยอดหยุดจ่าย 29,000 บาท จ่ายครั้งสุดท้าย 2/10/58 // ไปขึ้นศาล ทำยอมผ่อนเดือน 2,000 บาท

3. Umay+ ยอดหยุดจ่าย 19,000 บาท จ่ายครั้งสุดท้าย 15/10/58 // ส่วนลด 12,000 บาท ปิดแล้วค่ะ

4. Promis ยอดหยุดจ่าย 9,500 บาท จ่ายครั้งสุดท้าย 2/9/58 // ปิดบัญชีที่ 13,000 บาท ปิดแล้ว

5. Aeon ยอดหยุดจ่าย 21,000 บาท จ่ายครั้งสุดท้าย 2/9/58 //เสนอส่วนลดแต่ยังไม่ตกลงค่ะ โทรตามเป็นครั้งคราว

แวะมาอัพเดต ค่ะ

1. Tesco Primier ยอดหยุดจ่าย 25,000 บาท จ่ายครั้งสุดท้าย 3/9/58 // ไปขึ้นศาลมาแล้ววันที่ 6/2/60 แต่ขอเลื่อนนัดเพื่อต่อรองกับทางเจ้าหนี้อีกครั้ง

2. Power Buy ยอดหยุดจ่าย 29,000 บาท จ่ายครั้งสุดท้าย 2/10/58 // ไปขึ้นศาล ทำยอมผ่อนเดือน 2,000 บาท

5. Aeon ยอดหยุดจ่าย 21,000 บาท จ่ายครั้งสุดท้าย 2/9/58 //เสนอส่วนลดแต่ยังไม่ตกลงค่ะ โทรตามเป็นครั้งคราว

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 2 เดือน ที่ผ่านมา #92660

โดย toon1988

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

รบกวนสอบถามค่ะ

ในกรณี ถ้าเราจะทำการหักคอจ่ายโดยให้ศาลตัดสินพิพากษาเลย ยอดฟ้องประมาณ 30,000 บาท เราควรจะหักคอจ่ายที่เท่าไหร่ถึงจะสมน้ำสมเนื้อคะ

รบกวนขอความรู้ด้วยนะคะ

ขอบคุณคะ่

ในกรณี ถ้าเราจะทำการหักคอจ่ายโดยให้ศาลตัดสินพิพากษาเลย ยอดฟ้องประมาณ 30,000 บาท เราควรจะหักคอจ่ายที่เท่าไหร่ถึงจะสมน้ำสมเนื้อคะ

รบกวนขอความรู้ด้วยนะคะ

ขอบคุณคะ่

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- ดอกไม้สีขาว

- ผู้เยี่ยมชม

-

7 ปี 2 เดือน ที่ผ่านมา #92661

โดย ดอกไม้สีขาว

Replied by ดอกไม้สีขาว on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

อิออนได้ส่วนลดเท่าไหร่คะ

กำลังมีปัญหาเจ้านี้เหมือนกัน

กำลังมีปัญหาเจ้านี้เหมือนกัน

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- toon1988

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

7 ปี 2 เดือน ที่ผ่านมา #92662

โดย toon1988

ไม่เท่าไหร่คะ ยอดเจ็ม ประมาณ 22,000 จ่ายงวดเดียวได้ประมาณ 16,500 ค่ะ

Replied by toon1988 on topic เริ่มต้นหยุดจ่าย สู้กันสักตั้ง !! ลองดู สู้ๆ

ดอกไม้สีขาว เขียน: อิออนได้ส่วนลดเท่าไหร่คะ

กำลังมีปัญหาเจ้านี้เหมือนกัน

ไม่เท่าไหร่คะ ยอดเจ็ม ประมาณ 22,000 จ่ายงวดเดียวได้ประมาณ 16,500 ค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Mommyangel, Badman, konsiam

เวลาที่ใช้ในการสร้างหน้าเว็บ: 1.060 วินาที