- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

Sidebar

![]()

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องเรื่องเล่าชาวยิ้มสู้หนี้ (ห้ามถามปัญหาหนี้)

- กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

- Mach

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา - 9 ปี 2 สัปดาห์ ที่ผ่านมา #63290

โดย Mach

กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก was created by Mach

ขอตั้งกระทู้ใหม่อีก 1 กระทู้ เพราะกลัวเพื่อนๆ และกรรมการไม่เห็นว่ามีลูกศิษย์จบแล้วอีก 1 ราย จากกระทู้เดิม 2 กระทู้

กระทู้แรก “บังคับคดีอายัดเงินเดือนแล้ว ยังเจรจา H/C ได้หรือไม่” เพิ่งศึกษาข้อมูลในเว็บนี้มาได้ซักระยะก็มีสถานการณ์ด่วนที่ต้องปิดหนี้เข้ามาโดยไม่ทันตั้งตัวกระทู้นี้เลยเกิดขึ้นมา

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=20008&Itemid=64

กระทู้ที่ 2 “โชว์หนี้และสถานการณ์ปลดหนี้บ้างค่ะ” กระทู้นี้ตั้งเพื่อ Update สถานการณ์ แชร์ประสบการณ์ และบันทึกความทรงจำค่ะ

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=6&id=40527&Itemid=64

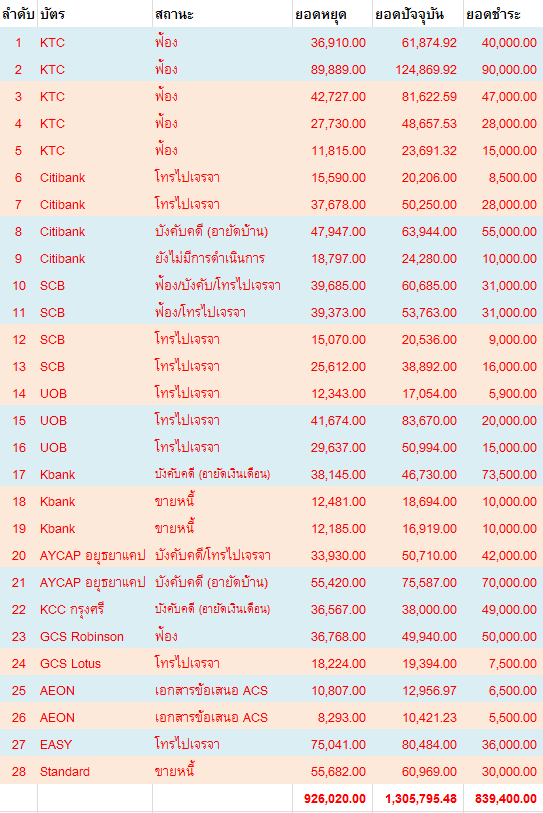

และกระทู้นี้ขอตั้งเพื่ออวดว่า “ช้านนนน…..ใช้.....หนี้บัตรเครดิต......หมดแล้วคร่า.........” รวมถึงอำลาเจ้าหนี้ผู้น่ารักทุกราย ที่สำคัญเพื่อขอบคุณกรรมการชมรม รุ่นพี่ และเพื่อนร่วมแชร์ประสบการณ์ทุกท่าน ที่คอยให้คำปรึกษา ให้กำลังใจซึ่งกันและกันแม้จะไม่เคยพบหน้า หากไม่ค้นพบที่นี่เมื่อ 3 ปีที่แล้ว คงไม่ได้พบแสงสว่าง ความสุข ความอิสระเช่นวันนี้ กว่า 1 ล้านบาท จากบัตร 27 ใบ 12 สถาบัน/ธนาคาร ความมุ่งมั่นและตั้งใจของเราเท่านั้นที่จะช่วยเราได้ ขอบคุณเพื่อนๆ จากเหตุการณ์ครั้งนี้ ทำให้เรารู้จัก ใช้เงินเท่าที่มี ใช้อย่างประหยัด ไม่มีเงินไม่ต้องซื้อ รู้จักปล่อยวางเพราะต้องปล่อยสมบัติหลายอย่างไปบ้าง ตัดเพื่อต่อ จากวันนี้เราจะเริ่มสร้างมันขึ้นมาใหม่ โดยปราศจาก “บัตรเครดิต” เราจะใช้แต่ “บัตรเดบิต” และ “เงินสด” เท่านั้น

เราขอสรุปในภาพรวมจากประสบการณ์ของเราช่วงที่เราใช้หนี้นะคะ

1. ไม่ยกเลิกเบอร์ ไม่ตัดสาย แค่เจ้าหนี้โทรมาแล้วไม่รับโทรศัพท์เท่านั้นเอง เพราะไม่มีเงินในมือรับไปก็ไม่มีอะไรจะต่อรอง มีเงินเมื่อไหร่ค่อยว่ากัน

2. วิธีเก็บเงิน หาเงิน

- ลดค่าใช้จ่ายบันเทิง เช่น ดูหนัง สังสรรค์ และอื่นๆ อีกมากมาย เว้นแต่จะมีผู้ใจบุญพาไปเลี้ยง แฮ่ๆ

- ลดค่าเดินทาง (ขึ้นรถเมล์ฟรี, เดิน)

- ลดค่าเช่าห้องให้ถูกกว่าเดิม-ถ้ามี (ไม่แพง, ใกล้ที่ทำงาน แต่ถ้าบ้านใกล้อยู่แล้วจะดีกว่า)

- ลดค่าอาหารกลางวัน (ห่อไปกินเองจะถูกกว่ามาก)

- ลดค่าของใช้ในบ้าน เช่น สบู ยาสีฟัน โฟมล้างหน้า แชมพู ซื้อขนาดเล็กก็พอค่ะหมดแล้วค่อยซื้อใหม่ ไม่ต้องสต๊อก ซื้อใหญ่ก็ใช้เยอะ มีมากก็ใช้มาก เปลืองกว่าเดิม

- งดขนม และของกินนอกมื้อหลัก มีประโยชน์หลายด้าน ประหยัด และลดความอ้วน

- รู้จักหาของถูกๆ ใช้ เช่น ของมือสองที่คุณภาพดี อันนี้เปิดกะลาเรามากเพราะเมื่อก่อนเราไม่เคยเดินเข้าไปย่างกรายของมือสอง ไม่ว่าจะเป็น เสื้อผ้า รองเท้า อุปกรณ์ IT ข้อนี้ไม่ว่ากันแล้วแต่คนทำได้ทำไม่ได้ค่ะ แต่สำหรับเรา เรารู้สึกว่ามันยอดมากกกกก

- ขายของมือสอง อะไรไม่ใช้ที่บ้าน แทนที่จะขนทิ้ง ก็ขนออกมาขาย ตลาดนัด

- ขายสมบัติอื่นๆ เช่น ทอง สลาก รถ และบ้าน(เป็นสิ่งสุดท้ายที่จะทำ แต่เราก็ยังเก็บบ้านเอาไว้ได้ แต่ต้องกู้ส่วนต่างเพิ่ม)

3. วิธีใช้หนี้ของเรา มีหลากหลายรูปแบบมากค่ะ ทั้งแบบเต็มใจ จำใจ และโดนบังคับคร่า

- มีเงินในมือจนคิดว่าเป็นต่อก็เลือกเจ้าหนี้ผู้น่ารักแล้วก็โทรไปซะ แต่หากเจ้าหนี้รายไหนโชคดีโทรมาพอดีก็ว่ากันไปตามจำนวนเงินในมือค่ะ

- หากเจ้าหนี้โทรมาระหว่างที่เราไม่มีเงินเก็บเลยเพราะใช้หนี้ไปก่อนแล้ว เราก็จะพิจารณาเงินเดือนเราว่าพอเหลือหรือไม่ถ้าไหวก็เจียดจ่ายไป (ถ้าเป็นหลักพันนะแจ๊ะ) แต่เดือนนั้นก็จะรับประทานมาม่าเยอะหน่อย ข้าวเปล่ากับลูกชิ้นปิ้งไม้ละ 5 บาทก็อร่อยนะคะขอน้ำจิ้มเยอะๆ จะได้ราดข้าวทั่วถึง T T

- อายัดเงินเดือนก็จัดไป ตามท่านว่ามาเลยค่ะ

- อายัดโฉนดบ้าน อันนี้เป็นเรื่องมหากาพย์สำหรับเรามาก แต่ชีวิตมันก็ไม่ได้ยากอย่างที่คิด โดนอายัดโฉนด 2 ครั้ง ครั้งแรกตื่นเต้น ยุ่งยาก อะไรๆ ก็ดูเป็นปัญหาและเร่งรีบไปหมด ครั้งที่ 2 ก็ทำให้เราได้เรียนรู้ว่า การโดนอายัดโฉนดไม่ได้ร้ายแรงอย่างที่เราคิด และวาดไว้ รายละเอียดอยู่ในกระทู้ที่ 2 ของเรา

ก็ขอสรุปสั้นๆ ประมาณนี้นะคะพ่อแม่พี่น้องทุกท่าน เพราะกระทู้อื่นๆ ที่โบยบินจากเจ้าหนี้ไปก่อนเราก็สรุปแนวทางไว้ค่อนข้างเยอะแล้วคร่า

มีข้อสงสัยก็ถามกันมาได้นะคะยินดีจะเล่าให้ฟัง ยกเว้นประสบการณ์การขึ้นศาลเพราะเคยไปแค่ครั้งเดียว แค่คุยกับทนาย และตกลงจ่ายไปตามนั้นและจากนั้นก็ไม่ไปศาลอีกเลยซักใบเดียวค่ะ

กระทู้แรก “บังคับคดีอายัดเงินเดือนแล้ว ยังเจรจา H/C ได้หรือไม่” เพิ่งศึกษาข้อมูลในเว็บนี้มาได้ซักระยะก็มีสถานการณ์ด่วนที่ต้องปิดหนี้เข้ามาโดยไม่ทันตั้งตัวกระทู้นี้เลยเกิดขึ้นมา

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=5&id=20008&Itemid=64

กระทู้ที่ 2 “โชว์หนี้และสถานการณ์ปลดหนี้บ้างค่ะ” กระทู้นี้ตั้งเพื่อ Update สถานการณ์ แชร์ประสบการณ์ และบันทึกความทรงจำค่ะ

debtclub.consumerthai.org/index.php?option=com_kunena&view=topic&catid=6&id=40527&Itemid=64

และกระทู้นี้ขอตั้งเพื่ออวดว่า “ช้านนนน…..ใช้.....หนี้บัตรเครดิต......หมดแล้วคร่า.........” รวมถึงอำลาเจ้าหนี้ผู้น่ารักทุกราย ที่สำคัญเพื่อขอบคุณกรรมการชมรม รุ่นพี่ และเพื่อนร่วมแชร์ประสบการณ์ทุกท่าน ที่คอยให้คำปรึกษา ให้กำลังใจซึ่งกันและกันแม้จะไม่เคยพบหน้า หากไม่ค้นพบที่นี่เมื่อ 3 ปีที่แล้ว คงไม่ได้พบแสงสว่าง ความสุข ความอิสระเช่นวันนี้ กว่า 1 ล้านบาท จากบัตร 27 ใบ 12 สถาบัน/ธนาคาร ความมุ่งมั่นและตั้งใจของเราเท่านั้นที่จะช่วยเราได้ ขอบคุณเพื่อนๆ จากเหตุการณ์ครั้งนี้ ทำให้เรารู้จัก ใช้เงินเท่าที่มี ใช้อย่างประหยัด ไม่มีเงินไม่ต้องซื้อ รู้จักปล่อยวางเพราะต้องปล่อยสมบัติหลายอย่างไปบ้าง ตัดเพื่อต่อ จากวันนี้เราจะเริ่มสร้างมันขึ้นมาใหม่ โดยปราศจาก “บัตรเครดิต” เราจะใช้แต่ “บัตรเดบิต” และ “เงินสด” เท่านั้น

เราขอสรุปในภาพรวมจากประสบการณ์ของเราช่วงที่เราใช้หนี้นะคะ

1. ไม่ยกเลิกเบอร์ ไม่ตัดสาย แค่เจ้าหนี้โทรมาแล้วไม่รับโทรศัพท์เท่านั้นเอง เพราะไม่มีเงินในมือรับไปก็ไม่มีอะไรจะต่อรอง มีเงินเมื่อไหร่ค่อยว่ากัน

2. วิธีเก็บเงิน หาเงิน

- ลดค่าใช้จ่ายบันเทิง เช่น ดูหนัง สังสรรค์ และอื่นๆ อีกมากมาย เว้นแต่จะมีผู้ใจบุญพาไปเลี้ยง แฮ่ๆ

- ลดค่าเดินทาง (ขึ้นรถเมล์ฟรี, เดิน)

- ลดค่าเช่าห้องให้ถูกกว่าเดิม-ถ้ามี (ไม่แพง, ใกล้ที่ทำงาน แต่ถ้าบ้านใกล้อยู่แล้วจะดีกว่า)

- ลดค่าอาหารกลางวัน (ห่อไปกินเองจะถูกกว่ามาก)

- ลดค่าของใช้ในบ้าน เช่น สบู ยาสีฟัน โฟมล้างหน้า แชมพู ซื้อขนาดเล็กก็พอค่ะหมดแล้วค่อยซื้อใหม่ ไม่ต้องสต๊อก ซื้อใหญ่ก็ใช้เยอะ มีมากก็ใช้มาก เปลืองกว่าเดิม

- งดขนม และของกินนอกมื้อหลัก มีประโยชน์หลายด้าน ประหยัด และลดความอ้วน

- รู้จักหาของถูกๆ ใช้ เช่น ของมือสองที่คุณภาพดี อันนี้เปิดกะลาเรามากเพราะเมื่อก่อนเราไม่เคยเดินเข้าไปย่างกรายของมือสอง ไม่ว่าจะเป็น เสื้อผ้า รองเท้า อุปกรณ์ IT ข้อนี้ไม่ว่ากันแล้วแต่คนทำได้ทำไม่ได้ค่ะ แต่สำหรับเรา เรารู้สึกว่ามันยอดมากกกกก

- ขายของมือสอง อะไรไม่ใช้ที่บ้าน แทนที่จะขนทิ้ง ก็ขนออกมาขาย ตลาดนัด

- ขายสมบัติอื่นๆ เช่น ทอง สลาก รถ และบ้าน(เป็นสิ่งสุดท้ายที่จะทำ แต่เราก็ยังเก็บบ้านเอาไว้ได้ แต่ต้องกู้ส่วนต่างเพิ่ม)

3. วิธีใช้หนี้ของเรา มีหลากหลายรูปแบบมากค่ะ ทั้งแบบเต็มใจ จำใจ และโดนบังคับคร่า

- มีเงินในมือจนคิดว่าเป็นต่อก็เลือกเจ้าหนี้ผู้น่ารักแล้วก็โทรไปซะ แต่หากเจ้าหนี้รายไหนโชคดีโทรมาพอดีก็ว่ากันไปตามจำนวนเงินในมือค่ะ

- หากเจ้าหนี้โทรมาระหว่างที่เราไม่มีเงินเก็บเลยเพราะใช้หนี้ไปก่อนแล้ว เราก็จะพิจารณาเงินเดือนเราว่าพอเหลือหรือไม่ถ้าไหวก็เจียดจ่ายไป (ถ้าเป็นหลักพันนะแจ๊ะ) แต่เดือนนั้นก็จะรับประทานมาม่าเยอะหน่อย ข้าวเปล่ากับลูกชิ้นปิ้งไม้ละ 5 บาทก็อร่อยนะคะขอน้ำจิ้มเยอะๆ จะได้ราดข้าวทั่วถึง T T

- อายัดเงินเดือนก็จัดไป ตามท่านว่ามาเลยค่ะ

- อายัดโฉนดบ้าน อันนี้เป็นเรื่องมหากาพย์สำหรับเรามาก แต่ชีวิตมันก็ไม่ได้ยากอย่างที่คิด โดนอายัดโฉนด 2 ครั้ง ครั้งแรกตื่นเต้น ยุ่งยาก อะไรๆ ก็ดูเป็นปัญหาและเร่งรีบไปหมด ครั้งที่ 2 ก็ทำให้เราได้เรียนรู้ว่า การโดนอายัดโฉนดไม่ได้ร้ายแรงอย่างที่เราคิด และวาดไว้ รายละเอียดอยู่ในกระทู้ที่ 2 ของเรา

ก็ขอสรุปสั้นๆ ประมาณนี้นะคะพ่อแม่พี่น้องทุกท่าน เพราะกระทู้อื่นๆ ที่โบยบินจากเจ้าหนี้ไปก่อนเราก็สรุปแนวทางไว้ค่อนข้างเยอะแล้วคร่า

มีข้อสงสัยก็ถามกันมาได้นะคะยินดีจะเล่าให้ฟัง ยกเว้นประสบการณ์การขึ้นศาลเพราะเคยไปแค่ครั้งเดียว แค่คุยกับทนาย และตกลงจ่ายไปตามนั้นและจากนั้นก็ไม่ไปศาลอีกเลยซักใบเดียวค่ะ

Last edit: 9 ปี 2 สัปดาห์ ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

9 ปี 3 เดือน ที่ผ่านมา #63292

โดย jackTs

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

สมาชิกต่อไปนี้บอกขอบคุณ: Mach

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- FFM

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63306

โดย FFM

Replied by FFM on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

สุดยอดเลยครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Lookshin

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63313

โดย Lookshin

Replied by Lookshin on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

My Idol 5555 เก่งมากๆเลยครับ ยินดีกับอิสรภาพครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- chai202519

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63324

โดย chai202519

Replied by chai202519 on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

สวดยอดเดียวตามไป

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Mach

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63337

โดย Mach

Replied by Mach on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

ขอบคุณค่ะคุณนกกระจอกเทศ และทุกท่าน

ส่วนคุณ Lookshin คุณ chai202519 รีบๆ ปิดแล้วบินตามกันมานะคะ ส่งกำลังใจให้ค่ะ

")

ส่วนคุณ Lookshin คุณ chai202519 รีบๆ ปิดแล้วบินตามกันมานะคะ ส่งกำลังใจให้ค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- FFM

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63338

โดย FFM

Replied by FFM on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

จะพยายามตามไปภายในปีนี้ครับ (เหลือหนี้อีกประมาณ 300,000)

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- chai202519

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63344

โดย chai202519

Replied by chai202519 on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

ช่วยเล่าตอนเค้าอายัดบ้านหน่อยครับไปเจรจาไงถึงเคลียได้ เพราะหลายคนกังวลเรื่องยึดบ้าน ผมก็ด้วย

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Mach

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63350

โดย Mach

ยินดีค่ะ แต่ยาวววว...หน่อยนะคะ

ตอนได้รับเอกสารบังคับคดีคิดว่าน่าจะอายัดเงินเดือน ก็เลยเฉยๆ เพราะว่าถ้าอายัดเงินเดือนก็ไม่กี่เดือน แต่พอเอกสารมาอีกฉบับกลายเป็นอายัดโฉนดบ้าน บอกตรงๆ ตกใจมากค่ะ ดีดผึงขึ้นมารีบติดต่อเจ้าหนี้อย่างไวว่อง (Citi) แล้วแบบว่าตอนนั้นไม่มีเงินเลยจริงๆ นอกจากไม่มีเงินแล้วก็ยังไม่มีประสบการณ์เรื่องถูกอายัดโฉนดบ้านเลย ก็เลยรีบหาอ่านข้อมูลโดยพลันไปพร้อมๆ กับโทรคุยกับเจ้าหนี้

.........................................

เรา : สวัสดีค่ะ Citiibank เหรอคะ...(ชื่อ)..นะคะ เราเป็นผู้กู้หลักของบ้านที่คุณยึดแต่ไม่ใช่ลูกหนี้ค่ะ

Citi : ค่ะ ให้ข้อมูลไม่ได้ เพราะไม่ใช่เจ้าของบัตรค่ะ

เรา : แต่ทรัพย์ที่คุณยึดมีชื่อเราเป็นผู้กู้หลักนี่ค่ะ เราเป็นเจ้าของทรัพย์ครึ่งนึง

Citi : ค่ะ ถ้าอย่างนั้นรบกวนให้ เค้ามอบอำนาจมานะคะคุณถึงจะเจรจาร่วมได้

เรา : เออๆ ค่ะ (ก็ดำเนินการมอบอำนาจเรียบร้อย)

........................................

เรา : สวัสดีค่ะ มอบอำนาจเรียบร้อย เจรจาได้แล้วใช่มั๊ยคะ

Citi : ค่ะ ยอดหนี้เค้า 63,000 นะคะ รวมค่าธรรมเนียมนู่นนี่นั่นโน่นอีกค่ะ

เรา : เอ่อถ้าเราชำระแล้วคุณถอนบังคับคดีให้เราด้วยรึเปล่าค่ะ

Citi : ไม่ค่ะคุณต้องจ่ายเอง

เรา : เอ่อ แล้วมันเท่าไหร่คะ

Citi : ก็ประมาณ 3,000 ค่ะ คำนวนจาก 2% ของยอดหนี้

เรา : อ๋อ 3,000 เหรอคะ นึกว่า 2% ของทรัพย์ที่ยึด

Citi : อ๋อ แล้วแต่ว่าอันไหนต่ำกว่ากันก็คำนวนจากอันนั้นค่ะ

(คือตอนแรกไม่เข้าใจวิธีการคิดค่าธรรมเนียม เพราะเข้าไปอ่านในเว็บเค้าบอกว่า 2% ของราคาประเมินทรัพย์ที่ยึด แย่แว้ว ทรัพย์ที่ ยึด 1,540,000 แล้ว 2% ก็เป็น 30,800 บาท พระเจ้า หนี้เพิ่มบานรวมของเดิมเกือบแสน)

เรา : เฮ่อ ค่อยยังชั่ว แต่ก็ยังไม่มีตังค์จ่ายอยู่ดีค่ะ ลดให้หน่อยได้มั๊ยคะ

Citi : อืม..ซักครู่นะคะ..(กอกแกกๆ)..เอางี้ละกันนะคะลดได้เต็มที่ 55,000 แต่ลูกค้าต้องจ่ายค่าถอนบังคับคดีเองนะคะ

เรา : หง่ะ ก็เหมือนไม่ลดเลยอ่ะค่ะ เพราะค่าถอนบังคับคดีก็เท่านี้อ่ะ

Citi : ค่ะก็เราลดให้เพื่อลูกค้าจะได้นำไปใช้เป็นค่าถอนบังคับคดีไงคะ (แหม...ใจบุญจ้า)

เรา : ค่ะขอบคุณค่ะ เดี๋ยวติดต่อมาใหม่นะคะ สวัสดีค่ะ

........................................................

ตานี้ก็มานั่งคิดๆ โทรหา ธนาคารเจ้าของบ้าน (ธอส.) ว่าเราจะทำไงต่อ ด้วยเหตุผลดังนี้

1.เรายังผ่อนบ้านอย่างสมำเสมอไม่เคยตกหล่นซักงวดเดียว

2.เราไม่อยากปล่อยบ้านให้ขายทอดตลาด

3.เค้าประเมินบ้านเราจะนำไปขายทอดตลาดด้วยราคาครึ่งเดียว เพราะบ้านกู้ 2 บัญชี คือ บัญชีเราล้านห้า กับบัญชีเค้าล้านห้า

4.ธอส.จะช่วยอะไรเราหรือไม่ในฐานะที่เราผ่อนบ้านสมำเสมอ

เริ่มโทรหา ธอส.แล้วก็เล่าเรื่องของเราให้ฟังว่าเราเป็นหนี้บัตรเครดิต เป็นผลให้โดนอายัดโฉนด ซึ่งเราก็ยังผ่อนแบงค์อยู่เราจะปรึกษาใครได้เพราะเราไม่อยากให้บ้านหลุด โดยเราเริ่มต้นโทรหา ตั้งแต่ลำดับแรกไปเรื่อยๆ และถูกส่งต่อไปลำดับต่อๆไป โดยจะต้องเริ่มเล่าเรื่องใหม่ทุกลำดับที่โทรไป

1. Call Center

2. ฝ่ายสินเชื่อสาขาที่กู้

3. ฝ่ายกฎหมาย

4. ฝ่ายบริหารหนี้

5. ฝ่ายคดีเจ้าหนี้นอก (เราถูกอายัดโฉนดเนื่องจากเจ้าหนี้รายอื่นที่ ไม่ใช่ ธอส.)

แต่ก็ต้องบอกว่าทุกๆ ฝ่ายที่กล่าวมาล้วนแต่พยายามให้ความช่วยเหลือเราเป็นอย่างดี และให้คำปรึกษาเราดีทุกท่าน โดยเรามีทางเลือก คือ

1. เราสนใจจะพักชำระหนี้ (แต่วิธีนี้ไม่มี) มีแต่การประนอมหนี้โดยจ่ายต่ำลงเป็นระยะเวลา 1 ปี

2. กู้เพิ่ม เราก็บอกว่าเมื่อ Citiibank อายัดโฉนดเรา เราจะกู้ได้เหรอคะ เค้าบอกว่ายังไม่มีการบันทึกลงในระบบ ให้เรารีบไปขอกู้เพิ่ม (ความจริงคือเราน่าจะมากู้นานแล้วแต่เราไม่กู้ เพราะเราไม่อยากเพิ่มหนี้อีกเลย)

แต่เมื่อถึงเวลาอย่างนี้เราก็จำเป็นแล้วเนอะ มิเช่นนั้นบ้านเราก็จะไปด้วย แบงค์บอกเรากู้พิ่มได้ 440,000 สุดท้ายเราก็เลยเตรียมเอกสารทั้งมวลเพื่อการกู้เพิ่ม เมื่อเตรียมเอกสารครบก็ไปที่สาขาที่ยื่นกู้

เรา : สวัสดีค่ะมาขอกู้เพิ่ม

ธอส : ค่ะ เดี่ยวดูให้นะคะ คำนวนกอกแกกๆ อืมกู้ได้ แค่ 260,000 นะ

เรา : อ้าววว..ทำไมล่ะคะ วันนั้นโทรมาถามบอกว่าได้ 440,000 อ่ะค่ะ

ธอส : ใครเหรอคะ จำชื่อได้มั๊ย

พอบอกไป ก็คือหัวหน้าเค้า สรุปว่าที่เรากู้ไม่ได้เต็มเพราะ ตอนแรกที่เรากู้ เราอยู่บริษัทที่มีสวัสดิการกู้ ธอส. 100% แต่ต่อมาเราย้ายบริษัท เราเลยหลุดจากสวัสดิการกลายเป็นลูกหนี้ทัวไป ซึ่งกู้เพิ่มได้แค่ 85%

เราก็เลยเข้าใจแล้วทำหน้าเศร้า (และเศร้าจริงๆ) คุยกะเค้าต่อ

เรา : ตอนนั้นเราก็เงินเดือนเรา 17,000 ตอนนี้เราเงินเดือน 33,000 จะพิจารณาวงเงินให้เราใหม่ได้มั๊ย ช่วยหน่อยเถอะนะคะ เรากลัวบ้านหลุด

ว่าแล้วก็เล่าให้เค้าฟังอีกรอบ เค้าก็เลยคำนวนให้ใหม่จากฐานเงินเดือน

ธอส : คำนวนกอกแกกๆ ได้ แค่ 98,000 (พระเจ้าคำนวนให้ใหม่บอกได้แค่ 98,000..ฮ่วย ตานี้น้ำตาปริ่มเลย)

เรา : พี่คะช่วยหนูหน่อยเถอะค่ะ นู่น นี่ นั่น โน่น

เค้าก็พยายามช่วยสุดๆ เหมือนกัน เค้าก็บอกเอาตัวนี้แล้วกัน ดอกเบี้ยถูกหน่อย

แล้วพี่เค้าก็พูดเบาๆ ว่า 130,000 โอเคมั๊ย เราตาโตขึ้นมานิดหน่อย รีบโอเคเลย

เรา : ไม่ต้องคำนวนอะไรแล้วนะคะพี่ เดี๋ยวมันจะเหลือ 50,000

ว่าแล้วก็ยื่นเอกสารไปตามนั้น ปกติต้อง 45 วัน แต่พี่เค้าน่ารักมากบอกว่าจะยื่นด่วนให้ แล้วก็ด่วนจริงๆ แค่อาทิตย์เดียวก็เข้าระบบ

แต่ระบบอายัดโฉนดเร็วกว่า Status ขึ้นแดงว่าโฉนดถูกอายัด ระหว่างอนุมัติ

เอกสารก็เลยถูกตีกลับวันพฤหัสที่ 26 กย. 56 (เรายื่นเอกสารกู้วันที่ 21 กย.56)

พี่ ธอส. ก็โทรมาบอก ซึ่งเป็นวันเดียวที่เราไปจ่ายเงิน Citiibank (คือระหว่างที่เราโทรหา ธอส.เราก็คุยกับ Citiibank ด้วย เพราะเราอ่านเจอว่าถ้าเราถูกอายัดโฉนดเราจะทำอะไรไม่ได้ เราก็เลยตกลงว่าจะจ่ายวันที่เงินเดือนออกคือ 26 เพราะเรากลัวว่าจะไม่ทัน Status แล้วก็ไม่ทันจริงๆ)

จากนั้นเราก็เลย โทรหาฝ่ายคดีเจ้าหนี้นอกของ ธอส. ว่าถ้าเราถอนบังคับคดีเสร็จเค้าจะปลด Status ให้เราเลยรึเปล่า เจ้าหน้าที่ก็น่ารักทุกคนจริงๆ เค้าก็บอกว่าจะดำเนินการให้ทันที แล้วเราก็ถามเค้าอีกว่าโฉนดเราถูกส่งไป Citiibank รึยัง แบงค์ก็บอกว่ายัง และน่าจะทันเพราะแบงค์เพิ่งทำเรื่องขอเบิกโฉนดเมื่อวันที่ 25..ค่อยยังชั่วหน่อย

แล้ววันที่ 27 กย.56 (เมื่อวานนี้) เราก็ถอนบังคับคดีเสร็จ เราก็แฟกซ์เอกสารถอนบังคับคดีไปที่ ฝ่ายคดีเจ้าหนี้นอกเพื่อปลด Status เสร็จสิ้น เจ้าหน้าที่ปลดให้ทันที จากนั้นก็ แฟกซ์เอกสารถอนบังคับคดีไปที่ฝ่ายสินเชื่อสาขาที่กู้ เพื่อเดินเรื่องกู้ต่อ (เพราะเดือนนี้ไม่มีเงินเหลือจะรับประทานแล้วหากไม่กู้คงต้องลาพักร้อนทั้งเดือนเพราะไม่มีเงินไปทำงาน)

................................................

สรุปว่าเรากู้บ้านส่วนเพิ่ม "ไม่ผ่าน" ก็ไม่เป็นไร รอต่อไปเดี๋ยวโบนัสก็ออกนะคะคุณเจ้าหนี้ทั้งหลาย

สาเหตุที่กู้ไม่ได้เพราะหลังจากเราถอนอายัดโฉนดที่อายัดโดยซิติ้แบงค์ เราก็ถูกอายัดโฉนดต่อทันทีโดย กรุงศรี...เง้อออออ...จะไม่เปิดโอกาสให้หายใจเลยน้อออ...ไม่เป็นไร...ออกไปหายใจเองก็ได้....ก็ชั้นไม่มีคังค์คุณก็รอไปก่อนละกัน....

โทรไปถามกรมบังคับคดีท่านบอกว่ายังมีเวลาอีก 2-3 เดือนกว่าจะประกาศขายทอดตลาดครั้งแรก ก็เลยสบายใจรอโบนัสละกันคุณ....ค้างเติ่งไว้อย่างนี้....

.................................................

1 ปีผ่านไป ไวเหมือนโกหก..บ้านเริ่มประกาศขายทอดตลาดจ้า.....

เราเริ่มดิ้นอีกครั้งหลังจากสงบนิ่งเพื่อเก็บเงิน (ระหว่างนี้เราจ่ายหนี้รายอื่นๆ ไปด้วยประมาณ 4-5 รายค่ะ เพราะเราเรียนรู้แล้วว่าถ้าเรารีบไปถอนบังคับคดีอายัดโฉนดรายนี้ รายต่อไปก็ยื่นเอกสารของบังคับจ่อรออยู่ ก็จะโดนอย่างต่อเนื่องไม่มีโอกาสโผล่ขึ้นมาหายใจเลยเหนือน้ำกันเลยทีเดียว)

ซึ่งช่วงที่เค้าประกาศขายบ้านทอดตลาด เราก็หาได้ใจร้อนไม่... ประสบการณ์ของเพื่อนๆ ในชมรมฯ ได้ใช้เราไว้เยอะแยะค่ะ และโชคดีที่เรายังพอมีทรัพย์สินไปเปลี่ยนเป็นเงิน ก็เลยดำเนินการไปเจรจากับเจ้าหนี้ค่ะ แต่ก็อย่างที่บอกไว้ว่าถ้าถึงขั้นบังคับคดีแล้วอาจจะเจรจาลดได้น้อยถึงลดไม่ได้เลย ยิ่งเคสนี้ทิ้งยาวเป็นปีค่ะ เพิ่งปิดไปเมื่อประมาณ พ.ย.57 ที่ผ่านมานี่เองค่ะ

................................................

สรุปสั้นๆ ให้อีกทีนะคะสำหรับผู้ที่กังวลเรื่องการถูก **อายัดโฉนด** (อายัด นะคะ ไม่ใช่ ยึด)

1. เมื่อได้รับเอกสารบังคับคดีให้ดูว่าโดนบังคับเรื่องอะไรโดยเร็ว เช่น อายัดเงินเดือน อายัดโฉนด หรือยึดทรัพย์

2. กรณีที่พบว่าเป็นการอายัดโฉนดอย่าเพิ่งตกใจลนลาน ให้ติดต่อหน่วยงานต่างๆ เพื่อเตรียมความพร้อมและหาทางหนีทีไล่ ดังนี้

- ติดต่อเจ้าพนักงานบังคับคดีเจ้าของคดีตามที่ระบุในเอกสารเพื่อสอบถามรายละเอียดและระยะเวลาการดำเนินการกว่าจะประกาศขายทอดตลาด

- พิจารณาตัวเอง และถามตัวเองว่าจะปล่อยบ้าน หรือจะเก็บไว้ หากจะเก็บไว้ต้องยังผ่อนบ้านอย่างสม่ำเสมอประหนึ่งว่าเราไม่มีหนี้ที่อื่น แต่หากจะปล่อยยึดก็ต้องพิจารณาอีกว่าคุ้มค่ากับการปล่อยให้ถูกยึดหรือไม่เพราะถ้าประกาศขายทอดตลาดแล้วไม่สามารถจ่ายหนี้ได้หมดเราก็จะยังเป็นหนี้ต่อนะคะ

- ติดต่อธนาคารเจ้าของทรัพย์ เพื่อหาทางออก หากธนาคารเจ้าของทรัพย์มีหนทางช่วยได้ ก็เป็นอีกทางหนึ่งค่ะ (ช่วยได้กรณีไหนบ้าง เช่น พักชำระหนี้ ถ้ามี ลดวงเงินในการจ่ายต่อเดือนลง)

3. นับจากวันที่เราถูกอายัดโฉนด จนถึงวันประกาศขายทอดตลาด เราต้องดำเนินการดังนี้ค่ะ สำคัญนะคะ

- ต้องหมั่นเช็คประกาศการขายทอดตลาดของกรมบังคับคดีด้วยค่ะ ถ้ามีประกาศเมื่อไหร่ก็แปลว่าถึงเวลาต้องเจรจากับเจ้าหนี้แล้วค่ะ (เราตรวจสอบจากเว็บกรมบังคับคดีค่ะ)

- ต้องเก็บเงินจริงจัง

4. ไหนๆ ก็ถูกอายัดโฉนดละ เรามามองข้อดีกันดีว่าค่ะ ข้อดีของการถูกอายัดโฉนดคือ

- เนื่องจากขั้นตอนแต่ละขั้นต้องใช้เวลานานทำให้เจ้าหนี้เจ้าอื่นไม่สามารถแทรกเข้ามาอายัดโฉนดบ้านเราได้อีก (อิๆๆๆ)

- ทำให้เรายังพอมีระยะเวลาในการหาเงินมาใช้หนี้อย่างน้อย 3 เดือน - 1 ปี (ข้อนี้ไม่เสมอไปนะคะ ขึ้นอยู่กับว่าทำเลทองแค่ไหน ถ้าทำเลทองก็อาจจะเร็วกว่านี้ค่ะ)

- ระหว่างนี้เราสามารถเก็บเงินเจรจาปิดหนี้เจ้าอื่นๆ ได้ ถ้ามีหนทางและเงินมากพอค่ะ (แต่ต้องเก็บเงินส่วนนึงไว้สำหรับเจ้าหนี้ที่อายัดบ้านก่อนนะคะ เพราะเกิดวันดีคืนดีประกาศขายทอดตลาดเร็วกว่าที่คิดจะได้มีเงินเจรจาเจ้าหนี้ได้ทันค่ะ) เราเองก็ปิดไปได้ 4-5 ราย ระหว่างนี้เหมือนกันค่ะ

5. เพิ่มเติมอีกนิดสำหรับท่านที่อาจจะเดินไปจนถึงขั้นตอนการประมูลขายทอดตลาด

- กรณีบ้านท่านถูกประมูลขายเงินที่ขายได้มาจะถูกจ่ายให้ธนาคารเจ้าของทรัพย์ก่อน จากนั้นจะเป็นผู้กู้ร่วม(ถ้ามี)ถ้าเงินยังเหลือ ถัดไปจึงจะเป็นเจ้าหนี้ (ถ้าเงินยังเหลือถึง) สุดท้ายจึงจะเป็นของลูกหนี้ แต่ถ้าเงินขายทรัพย์ที่ได้มาไม่พอจ่ายหนี้ท่านก็ยังเป็นหนี้ต่อค่ะ

- ธนาคารเจ้าของทรัพย์สินช่วยท่านได้ค่ะถ้าท่านเป็นลูกหนี้ที่ดี ช่วยโดยการขอคัดค้านการขายได้ 1 ครั้ง

- ตัวท่านเองซึ่งเป็นลูกหนี้ ก็สามารถคัดค้านได้ 1 ครั้ง

- เจ้าหนี้คัดค้านได้ 1 ครั้ง

- ผู้กู้ร่วมคัดค้านได้ 1 ครั้ง[/color]

จบแล้วจ้า...ถ้าอ่านแล้วไม่เข้าใจตรงไหนถามเจาะมาได้เลยนะคะ...ยินดีอธิบายค่าา

Replied by Mach on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

chai202519 เขียน: ช่วยเล่าตอนเค้าอายัดบ้านหน่อยครับไปเจรจาไงถึงเคลียได้ เพราะหลายคนกังวลเรื่องยึดบ้าน ผมก็ด้วย

ยินดีค่ะ แต่ยาวววว...หน่อยนะคะ

ตอนได้รับเอกสารบังคับคดีคิดว่าน่าจะอายัดเงินเดือน ก็เลยเฉยๆ เพราะว่าถ้าอายัดเงินเดือนก็ไม่กี่เดือน แต่พอเอกสารมาอีกฉบับกลายเป็นอายัดโฉนดบ้าน บอกตรงๆ ตกใจมากค่ะ ดีดผึงขึ้นมารีบติดต่อเจ้าหนี้อย่างไวว่อง (Citi) แล้วแบบว่าตอนนั้นไม่มีเงินเลยจริงๆ นอกจากไม่มีเงินแล้วก็ยังไม่มีประสบการณ์เรื่องถูกอายัดโฉนดบ้านเลย ก็เลยรีบหาอ่านข้อมูลโดยพลันไปพร้อมๆ กับโทรคุยกับเจ้าหนี้

.........................................

เรา : สวัสดีค่ะ Citiibank เหรอคะ...(ชื่อ)..นะคะ เราเป็นผู้กู้หลักของบ้านที่คุณยึดแต่ไม่ใช่ลูกหนี้ค่ะ

Citi : ค่ะ ให้ข้อมูลไม่ได้ เพราะไม่ใช่เจ้าของบัตรค่ะ

เรา : แต่ทรัพย์ที่คุณยึดมีชื่อเราเป็นผู้กู้หลักนี่ค่ะ เราเป็นเจ้าของทรัพย์ครึ่งนึง

Citi : ค่ะ ถ้าอย่างนั้นรบกวนให้ เค้ามอบอำนาจมานะคะคุณถึงจะเจรจาร่วมได้

เรา : เออๆ ค่ะ (ก็ดำเนินการมอบอำนาจเรียบร้อย)

........................................

เรา : สวัสดีค่ะ มอบอำนาจเรียบร้อย เจรจาได้แล้วใช่มั๊ยคะ

Citi : ค่ะ ยอดหนี้เค้า 63,000 นะคะ รวมค่าธรรมเนียมนู่นนี่นั่นโน่นอีกค่ะ

เรา : เอ่อถ้าเราชำระแล้วคุณถอนบังคับคดีให้เราด้วยรึเปล่าค่ะ

Citi : ไม่ค่ะคุณต้องจ่ายเอง

เรา : เอ่อ แล้วมันเท่าไหร่คะ

Citi : ก็ประมาณ 3,000 ค่ะ คำนวนจาก 2% ของยอดหนี้

เรา : อ๋อ 3,000 เหรอคะ นึกว่า 2% ของทรัพย์ที่ยึด

Citi : อ๋อ แล้วแต่ว่าอันไหนต่ำกว่ากันก็คำนวนจากอันนั้นค่ะ

(คือตอนแรกไม่เข้าใจวิธีการคิดค่าธรรมเนียม เพราะเข้าไปอ่านในเว็บเค้าบอกว่า 2% ของราคาประเมินทรัพย์ที่ยึด แย่แว้ว ทรัพย์ที่ ยึด 1,540,000 แล้ว 2% ก็เป็น 30,800 บาท พระเจ้า หนี้เพิ่มบานรวมของเดิมเกือบแสน)

เรา : เฮ่อ ค่อยยังชั่ว แต่ก็ยังไม่มีตังค์จ่ายอยู่ดีค่ะ ลดให้หน่อยได้มั๊ยคะ

Citi : อืม..ซักครู่นะคะ..(กอกแกกๆ)..เอางี้ละกันนะคะลดได้เต็มที่ 55,000 แต่ลูกค้าต้องจ่ายค่าถอนบังคับคดีเองนะคะ

เรา : หง่ะ ก็เหมือนไม่ลดเลยอ่ะค่ะ เพราะค่าถอนบังคับคดีก็เท่านี้อ่ะ

Citi : ค่ะก็เราลดให้เพื่อลูกค้าจะได้นำไปใช้เป็นค่าถอนบังคับคดีไงคะ (แหม...ใจบุญจ้า)

เรา : ค่ะขอบคุณค่ะ เดี๋ยวติดต่อมาใหม่นะคะ สวัสดีค่ะ

........................................................

ตานี้ก็มานั่งคิดๆ โทรหา ธนาคารเจ้าของบ้าน (ธอส.) ว่าเราจะทำไงต่อ ด้วยเหตุผลดังนี้

1.เรายังผ่อนบ้านอย่างสมำเสมอไม่เคยตกหล่นซักงวดเดียว

2.เราไม่อยากปล่อยบ้านให้ขายทอดตลาด

3.เค้าประเมินบ้านเราจะนำไปขายทอดตลาดด้วยราคาครึ่งเดียว เพราะบ้านกู้ 2 บัญชี คือ บัญชีเราล้านห้า กับบัญชีเค้าล้านห้า

4.ธอส.จะช่วยอะไรเราหรือไม่ในฐานะที่เราผ่อนบ้านสมำเสมอ

เริ่มโทรหา ธอส.แล้วก็เล่าเรื่องของเราให้ฟังว่าเราเป็นหนี้บัตรเครดิต เป็นผลให้โดนอายัดโฉนด ซึ่งเราก็ยังผ่อนแบงค์อยู่เราจะปรึกษาใครได้เพราะเราไม่อยากให้บ้านหลุด โดยเราเริ่มต้นโทรหา ตั้งแต่ลำดับแรกไปเรื่อยๆ และถูกส่งต่อไปลำดับต่อๆไป โดยจะต้องเริ่มเล่าเรื่องใหม่ทุกลำดับที่โทรไป

1. Call Center

2. ฝ่ายสินเชื่อสาขาที่กู้

3. ฝ่ายกฎหมาย

4. ฝ่ายบริหารหนี้

5. ฝ่ายคดีเจ้าหนี้นอก (เราถูกอายัดโฉนดเนื่องจากเจ้าหนี้รายอื่นที่ ไม่ใช่ ธอส.)

แต่ก็ต้องบอกว่าทุกๆ ฝ่ายที่กล่าวมาล้วนแต่พยายามให้ความช่วยเหลือเราเป็นอย่างดี และให้คำปรึกษาเราดีทุกท่าน โดยเรามีทางเลือก คือ

1. เราสนใจจะพักชำระหนี้ (แต่วิธีนี้ไม่มี) มีแต่การประนอมหนี้โดยจ่ายต่ำลงเป็นระยะเวลา 1 ปี

2. กู้เพิ่ม เราก็บอกว่าเมื่อ Citiibank อายัดโฉนดเรา เราจะกู้ได้เหรอคะ เค้าบอกว่ายังไม่มีการบันทึกลงในระบบ ให้เรารีบไปขอกู้เพิ่ม (ความจริงคือเราน่าจะมากู้นานแล้วแต่เราไม่กู้ เพราะเราไม่อยากเพิ่มหนี้อีกเลย)

แต่เมื่อถึงเวลาอย่างนี้เราก็จำเป็นแล้วเนอะ มิเช่นนั้นบ้านเราก็จะไปด้วย แบงค์บอกเรากู้พิ่มได้ 440,000 สุดท้ายเราก็เลยเตรียมเอกสารทั้งมวลเพื่อการกู้เพิ่ม เมื่อเตรียมเอกสารครบก็ไปที่สาขาที่ยื่นกู้

เรา : สวัสดีค่ะมาขอกู้เพิ่ม

ธอส : ค่ะ เดี่ยวดูให้นะคะ คำนวนกอกแกกๆ อืมกู้ได้ แค่ 260,000 นะ

เรา : อ้าววว..ทำไมล่ะคะ วันนั้นโทรมาถามบอกว่าได้ 440,000 อ่ะค่ะ

ธอส : ใครเหรอคะ จำชื่อได้มั๊ย

พอบอกไป ก็คือหัวหน้าเค้า สรุปว่าที่เรากู้ไม่ได้เต็มเพราะ ตอนแรกที่เรากู้ เราอยู่บริษัทที่มีสวัสดิการกู้ ธอส. 100% แต่ต่อมาเราย้ายบริษัท เราเลยหลุดจากสวัสดิการกลายเป็นลูกหนี้ทัวไป ซึ่งกู้เพิ่มได้แค่ 85%

เราก็เลยเข้าใจแล้วทำหน้าเศร้า (และเศร้าจริงๆ) คุยกะเค้าต่อ

เรา : ตอนนั้นเราก็เงินเดือนเรา 17,000 ตอนนี้เราเงินเดือน 33,000 จะพิจารณาวงเงินให้เราใหม่ได้มั๊ย ช่วยหน่อยเถอะนะคะ เรากลัวบ้านหลุด

ว่าแล้วก็เล่าให้เค้าฟังอีกรอบ เค้าก็เลยคำนวนให้ใหม่จากฐานเงินเดือน

ธอส : คำนวนกอกแกกๆ ได้ แค่ 98,000 (พระเจ้าคำนวนให้ใหม่บอกได้แค่ 98,000..ฮ่วย ตานี้น้ำตาปริ่มเลย)

เรา : พี่คะช่วยหนูหน่อยเถอะค่ะ นู่น นี่ นั่น โน่น

เค้าก็พยายามช่วยสุดๆ เหมือนกัน เค้าก็บอกเอาตัวนี้แล้วกัน ดอกเบี้ยถูกหน่อย

แล้วพี่เค้าก็พูดเบาๆ ว่า 130,000 โอเคมั๊ย เราตาโตขึ้นมานิดหน่อย รีบโอเคเลย

เรา : ไม่ต้องคำนวนอะไรแล้วนะคะพี่ เดี๋ยวมันจะเหลือ 50,000

ว่าแล้วก็ยื่นเอกสารไปตามนั้น ปกติต้อง 45 วัน แต่พี่เค้าน่ารักมากบอกว่าจะยื่นด่วนให้ แล้วก็ด่วนจริงๆ แค่อาทิตย์เดียวก็เข้าระบบ

แต่ระบบอายัดโฉนดเร็วกว่า Status ขึ้นแดงว่าโฉนดถูกอายัด ระหว่างอนุมัติ

เอกสารก็เลยถูกตีกลับวันพฤหัสที่ 26 กย. 56 (เรายื่นเอกสารกู้วันที่ 21 กย.56)

พี่ ธอส. ก็โทรมาบอก ซึ่งเป็นวันเดียวที่เราไปจ่ายเงิน Citiibank (คือระหว่างที่เราโทรหา ธอส.เราก็คุยกับ Citiibank ด้วย เพราะเราอ่านเจอว่าถ้าเราถูกอายัดโฉนดเราจะทำอะไรไม่ได้ เราก็เลยตกลงว่าจะจ่ายวันที่เงินเดือนออกคือ 26 เพราะเรากลัวว่าจะไม่ทัน Status แล้วก็ไม่ทันจริงๆ)

จากนั้นเราก็เลย โทรหาฝ่ายคดีเจ้าหนี้นอกของ ธอส. ว่าถ้าเราถอนบังคับคดีเสร็จเค้าจะปลด Status ให้เราเลยรึเปล่า เจ้าหน้าที่ก็น่ารักทุกคนจริงๆ เค้าก็บอกว่าจะดำเนินการให้ทันที แล้วเราก็ถามเค้าอีกว่าโฉนดเราถูกส่งไป Citiibank รึยัง แบงค์ก็บอกว่ายัง และน่าจะทันเพราะแบงค์เพิ่งทำเรื่องขอเบิกโฉนดเมื่อวันที่ 25..ค่อยยังชั่วหน่อย

แล้ววันที่ 27 กย.56 (เมื่อวานนี้) เราก็ถอนบังคับคดีเสร็จ เราก็แฟกซ์เอกสารถอนบังคับคดีไปที่ ฝ่ายคดีเจ้าหนี้นอกเพื่อปลด Status เสร็จสิ้น เจ้าหน้าที่ปลดให้ทันที จากนั้นก็ แฟกซ์เอกสารถอนบังคับคดีไปที่ฝ่ายสินเชื่อสาขาที่กู้ เพื่อเดินเรื่องกู้ต่อ (เพราะเดือนนี้ไม่มีเงินเหลือจะรับประทานแล้วหากไม่กู้คงต้องลาพักร้อนทั้งเดือนเพราะไม่มีเงินไปทำงาน)

................................................

สรุปว่าเรากู้บ้านส่วนเพิ่ม "ไม่ผ่าน" ก็ไม่เป็นไร รอต่อไปเดี๋ยวโบนัสก็ออกนะคะคุณเจ้าหนี้ทั้งหลาย

สาเหตุที่กู้ไม่ได้เพราะหลังจากเราถอนอายัดโฉนดที่อายัดโดยซิติ้แบงค์ เราก็ถูกอายัดโฉนดต่อทันทีโดย กรุงศรี...เง้อออออ...จะไม่เปิดโอกาสให้หายใจเลยน้อออ...ไม่เป็นไร...ออกไปหายใจเองก็ได้....ก็ชั้นไม่มีคังค์คุณก็รอไปก่อนละกัน....

โทรไปถามกรมบังคับคดีท่านบอกว่ายังมีเวลาอีก 2-3 เดือนกว่าจะประกาศขายทอดตลาดครั้งแรก ก็เลยสบายใจรอโบนัสละกันคุณ....ค้างเติ่งไว้อย่างนี้....

.................................................

1 ปีผ่านไป ไวเหมือนโกหก..บ้านเริ่มประกาศขายทอดตลาดจ้า.....

เราเริ่มดิ้นอีกครั้งหลังจากสงบนิ่งเพื่อเก็บเงิน (ระหว่างนี้เราจ่ายหนี้รายอื่นๆ ไปด้วยประมาณ 4-5 รายค่ะ เพราะเราเรียนรู้แล้วว่าถ้าเรารีบไปถอนบังคับคดีอายัดโฉนดรายนี้ รายต่อไปก็ยื่นเอกสารของบังคับจ่อรออยู่ ก็จะโดนอย่างต่อเนื่องไม่มีโอกาสโผล่ขึ้นมาหายใจเลยเหนือน้ำกันเลยทีเดียว)

ซึ่งช่วงที่เค้าประกาศขายบ้านทอดตลาด เราก็หาได้ใจร้อนไม่... ประสบการณ์ของเพื่อนๆ ในชมรมฯ ได้ใช้เราไว้เยอะแยะค่ะ และโชคดีที่เรายังพอมีทรัพย์สินไปเปลี่ยนเป็นเงิน ก็เลยดำเนินการไปเจรจากับเจ้าหนี้ค่ะ แต่ก็อย่างที่บอกไว้ว่าถ้าถึงขั้นบังคับคดีแล้วอาจจะเจรจาลดได้น้อยถึงลดไม่ได้เลย ยิ่งเคสนี้ทิ้งยาวเป็นปีค่ะ เพิ่งปิดไปเมื่อประมาณ พ.ย.57 ที่ผ่านมานี่เองค่ะ

................................................

สรุปสั้นๆ ให้อีกทีนะคะสำหรับผู้ที่กังวลเรื่องการถูก **อายัดโฉนด** (อายัด นะคะ ไม่ใช่ ยึด)

1. เมื่อได้รับเอกสารบังคับคดีให้ดูว่าโดนบังคับเรื่องอะไรโดยเร็ว เช่น อายัดเงินเดือน อายัดโฉนด หรือยึดทรัพย์

2. กรณีที่พบว่าเป็นการอายัดโฉนดอย่าเพิ่งตกใจลนลาน ให้ติดต่อหน่วยงานต่างๆ เพื่อเตรียมความพร้อมและหาทางหนีทีไล่ ดังนี้

- ติดต่อเจ้าพนักงานบังคับคดีเจ้าของคดีตามที่ระบุในเอกสารเพื่อสอบถามรายละเอียดและระยะเวลาการดำเนินการกว่าจะประกาศขายทอดตลาด

- พิจารณาตัวเอง และถามตัวเองว่าจะปล่อยบ้าน หรือจะเก็บไว้ หากจะเก็บไว้ต้องยังผ่อนบ้านอย่างสม่ำเสมอประหนึ่งว่าเราไม่มีหนี้ที่อื่น แต่หากจะปล่อยยึดก็ต้องพิจารณาอีกว่าคุ้มค่ากับการปล่อยให้ถูกยึดหรือไม่เพราะถ้าประกาศขายทอดตลาดแล้วไม่สามารถจ่ายหนี้ได้หมดเราก็จะยังเป็นหนี้ต่อนะคะ

- ติดต่อธนาคารเจ้าของทรัพย์ เพื่อหาทางออก หากธนาคารเจ้าของทรัพย์มีหนทางช่วยได้ ก็เป็นอีกทางหนึ่งค่ะ (ช่วยได้กรณีไหนบ้าง เช่น พักชำระหนี้ ถ้ามี ลดวงเงินในการจ่ายต่อเดือนลง)

3. นับจากวันที่เราถูกอายัดโฉนด จนถึงวันประกาศขายทอดตลาด เราต้องดำเนินการดังนี้ค่ะ สำคัญนะคะ

- ต้องหมั่นเช็คประกาศการขายทอดตลาดของกรมบังคับคดีด้วยค่ะ ถ้ามีประกาศเมื่อไหร่ก็แปลว่าถึงเวลาต้องเจรจากับเจ้าหนี้แล้วค่ะ (เราตรวจสอบจากเว็บกรมบังคับคดีค่ะ)

- ต้องเก็บเงินจริงจัง

4. ไหนๆ ก็ถูกอายัดโฉนดละ เรามามองข้อดีกันดีว่าค่ะ ข้อดีของการถูกอายัดโฉนดคือ

- เนื่องจากขั้นตอนแต่ละขั้นต้องใช้เวลานานทำให้เจ้าหนี้เจ้าอื่นไม่สามารถแทรกเข้ามาอายัดโฉนดบ้านเราได้อีก (อิๆๆๆ)

- ทำให้เรายังพอมีระยะเวลาในการหาเงินมาใช้หนี้อย่างน้อย 3 เดือน - 1 ปี (ข้อนี้ไม่เสมอไปนะคะ ขึ้นอยู่กับว่าทำเลทองแค่ไหน ถ้าทำเลทองก็อาจจะเร็วกว่านี้ค่ะ)

- ระหว่างนี้เราสามารถเก็บเงินเจรจาปิดหนี้เจ้าอื่นๆ ได้ ถ้ามีหนทางและเงินมากพอค่ะ (แต่ต้องเก็บเงินส่วนนึงไว้สำหรับเจ้าหนี้ที่อายัดบ้านก่อนนะคะ เพราะเกิดวันดีคืนดีประกาศขายทอดตลาดเร็วกว่าที่คิดจะได้มีเงินเจรจาเจ้าหนี้ได้ทันค่ะ) เราเองก็ปิดไปได้ 4-5 ราย ระหว่างนี้เหมือนกันค่ะ

5. เพิ่มเติมอีกนิดสำหรับท่านที่อาจจะเดินไปจนถึงขั้นตอนการประมูลขายทอดตลาด

- กรณีบ้านท่านถูกประมูลขายเงินที่ขายได้มาจะถูกจ่ายให้ธนาคารเจ้าของทรัพย์ก่อน จากนั้นจะเป็นผู้กู้ร่วม(ถ้ามี)ถ้าเงินยังเหลือ ถัดไปจึงจะเป็นเจ้าหนี้ (ถ้าเงินยังเหลือถึง) สุดท้ายจึงจะเป็นของลูกหนี้ แต่ถ้าเงินขายทรัพย์ที่ได้มาไม่พอจ่ายหนี้ท่านก็ยังเป็นหนี้ต่อค่ะ

- ธนาคารเจ้าของทรัพย์สินช่วยท่านได้ค่ะถ้าท่านเป็นลูกหนี้ที่ดี ช่วยโดยการขอคัดค้านการขายได้ 1 ครั้ง

- ตัวท่านเองซึ่งเป็นลูกหนี้ ก็สามารถคัดค้านได้ 1 ครั้ง

- เจ้าหนี้คัดค้านได้ 1 ครั้ง

- ผู้กู้ร่วมคัดค้านได้ 1 ครั้ง[/color]

จบแล้วจ้า...ถ้าอ่านแล้วไม่เข้าใจตรงไหนถามเจาะมาได้เลยนะคะ...ยินดีอธิบายค่าา

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Mach

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63351

โดย Mach

เอาใจช่วยให้หมดโดยไวค่า คุณ FFM นิดเดียวเอง

Replied by Mach on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

FFM เขียน: จะพยายามตามไปภายในปีนี้ครับ (เหลือหนี้อีกประมาณ 300,000)

เอาใจช่วยให้หมดโดยไวค่า คุณ FFM นิดเดียวเอง

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- chai202519

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63355

โดย chai202519

Replied by chai202519 on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

สบายใจขึ้นเยอะครับขอบคุณครับเรื่องยึดทรัพย์

ready 220000

cashback 170000

scb 180000

ตอนนี้เก็บเงินสำรองได้ประมาณ150000 กะว่าถ้ยือได้สัก5เดือนน่าจะได้สัก200000

รอเเวลาhc อย่างเดียวครับกินดอกเรามาเยอะละ

ready 220000

cashback 170000

scb 180000

ตอนนี้เก็บเงินสำรองได้ประมาณ150000 กะว่าถ้ยือได้สัก5เดือนน่าจะได้สัก200000

รอเเวลาhc อย่างเดียวครับกินดอกเรามาเยอะละ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- P_debt

- ผู้เยี่ยมชม

-

9 ปี 3 เดือน ที่ผ่านมา #63424

โดย P_debt

Replied by P_debt on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

มีศิษย์พี่จบหลักสูตรอีกคนแล้ว เดี๋ยวจะมีศิษย์น้องตามไปติดๆอีกหลายคนเลย

ขอบคุณที่แบ่งปัน และอย่าลืมแวะเวียนมาหาศิษย์น้องในเวปบ้างนะคะ

ขอบคุณที่แบ่งปัน และอย่าลืมแวะเวียนมาหาศิษย์น้องในเวปบ้างนะคะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- mini

- ผู้เยี่ยมชม

-

9 ปี 2 เดือน ที่ผ่านมา #64127

โดย mini

Replied by mini on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

ยินดีด้วยคะ คุณเก่งมากๆ เห็นสรุปมาว่าเจออะไรบ้าง เห็นแล้วอึ้งเลยคะ ที่ผ่านช่วงเวลานั้นมาได้ ขอชมอีกทีว่าเก่งมากคะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- kanoktg

- ผู้เยี่ยมชม

-

9 ปี 2 เดือน ที่ผ่านมา #64168

โดย kanoktg

Replied by kanoktg on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

สุดยอดครับ ตั้งสติ ได้ดีมากๆ นับถือครับ.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Mach

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 2 เดือน ที่ผ่านมา #64438

โดย Mach

ขอบคุณมากค่ะ ก็เป็นความรู้จากที่นี่ทั้งนั้นเลยค่ะ ขอเอาใจช่วยให้หมดหนี้ไวๆ ตามกันมานะค๊าาา

Replied by Mach on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

mini เขียน: ยินดีด้วยคะ คุณเก่งมากๆ เห็นสรุปมาว่าเจออะไรบ้าง เห็นแล้วอึ้งเลยคะ ที่ผ่านช่วงเวลานั้นมาได้ ขอชมอีกทีว่าเก่งมากคะ

ขอบคุณมากค่ะ ก็เป็นความรู้จากที่นี่ทั้งนั้นเลยค่ะ ขอเอาใจช่วยให้หมดหนี้ไวๆ ตามกันมานะค๊าาา

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Mach

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 2 เดือน ที่ผ่านมา #64439

โดย Mach

ขอบคุณค่ะ เพียงแค่ยอมรับทุกสิ่งที่เป็นความจริง และศึกษาข้อมูลมากๆ สติของเราก็จะตั้งได้เองคร่าาา

หมดหนี้ไปด้วยกันนะคร๊าาา

Replied by Mach on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

kanoktg เขียน: สุดยอดครับ ตั้งสติ ได้ดีมากๆ นับถือครับ.

ขอบคุณค่ะ เพียงแค่ยอมรับทุกสิ่งที่เป็นความจริง และศึกษาข้อมูลมากๆ สติของเราก็จะตั้งได้เองคร่าาา

หมดหนี้ไปด้วยกันนะคร๊าาา

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- dah

- ผู้เยี่ยมชม

-

9 ปี 2 เดือน ที่ผ่านมา #64495

โดย dah

Replied by dah on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

ขอยินดีด้วยคนนะคะ(แอบอิจฉาเล็กๆ) ของตัวเองยังอีกยาวๆๆๆๆๆไกล เพราะพึ่งเริ่มนับหนึ่ง กลัวไปร้อยแปด

ความวิตกกังวลแทบจะเกาะติดอยู่ในหัวตลอดเวลา ยังงัยแล้วจะขออนุญาติขอคำปรึกษาในโอกาสต่อๆไปนะคะ

ยินดีด้วยอีกครั้งค่ะ

ความวิตกกังวลแทบจะเกาะติดอยู่ในหัวตลอดเวลา ยังงัยแล้วจะขออนุญาติขอคำปรึกษาในโอกาสต่อๆไปนะคะ

ยินดีด้วยอีกครั้งค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- chai202519

- ผู้เยี่ยมชม

-

9 ปี 2 เดือน ที่ผ่านมา #64497

โดย chai202519

Replied by chai202519 on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

ตอนแรกก็กล้าๆกลัวที่จะหักดิบบัตรเครดิต เพราะส่งบ้านส่งรถกลัวเค้ามายึดพอได้มาอ่านกระทู้ของคุณ Mach แล้วสบายใจไปเปราะะนึง วันนี้ไปเจอเพื่อนข้างบ้านเค้าทำงานที่ dow จังหวัดระยอง สงสัยจะเงินเดือนแพง มีรถ3คัน กินอยู่แบบประมาณมีฐานะ เราก็อิจฉานิดๆ ทำไมเราไม่มีอย่างเค้ามั่งว้า ขนาดประหยัดขยันทำงานขนาดนี้ยังมีหนี้เยอะแยะ พอคุยไปคุยมา เอ้า ที่ไหนได้บัตรเยอะเหมือนกัน ทำhc มาหลายปียังไม่หมดเลย นีเเหละคนเราไม่ใช่ว่าเราเท่านั้นที่มีหนี้ คนอื่นก็มีหนี้เหมือนกันต่างกันที่จะมากหรือน้อย

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Mach

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 2 เดือน ที่ผ่านมา - 9 ปี 2 เดือน ที่ผ่านมา #64508

โดย Mach

ขอบคุณค่ะคุณ dah ขอรับความยินดีด้วยความปรีดาสุดๆ ค่าา

คุณ dah ไม่ต้องกังวลไปไกลนะคะ เรื่องนี้เราใช้หลักธรรมะเข้าข้างตัวเอง เอ้ย...เข้าช่วยข่มจิตใจค่ะ 5555 ตลอดระยะเวลาที่ผ่านมาเรื่องใดที่ยังมาไม่ถึงเราจะไม่เอามาคิดค่ะ เพราะลำพังแค่ปัญหาที่ต้องเจอและต้องคิดในแต่ละวันก็มากพอแล้ว แค่เตรียมความพร้อม เก็บเงิน และประหยัด รอเวลาก็พอค่ะ อย่าคิดไกลให้ปวดหัว....มีปัญหาปรึกษาได้ค่ะ...

Replied by Mach on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

dah เขียน: ขอยินดีด้วยคนนะคะ(แอบอิจฉาเล็กๆ) ของตัวเองยังอีกยาวๆๆๆๆๆไกล เพราะพึ่งเริ่มนับหนึ่ง กลัวไปร้อยแปด

ความวิตกกังวลแทบจะเกาะติดอยู่ในหัวตลอดเวลา ยังงัยแล้วจะขออนุญาติขอคำปรึกษาในโอกาสต่อๆไปนะคะ

ยินดีด้วยอีกครั้งค่ะ

ขอบคุณค่ะคุณ dah ขอรับความยินดีด้วยความปรีดาสุดๆ ค่าา

คุณ dah ไม่ต้องกังวลไปไกลนะคะ เรื่องนี้เราใช้หลักธรรมะเข้าข้างตัวเอง เอ้ย...เข้าช่วยข่มจิตใจค่ะ 5555 ตลอดระยะเวลาที่ผ่านมาเรื่องใดที่ยังมาไม่ถึงเราจะไม่เอามาคิดค่ะ เพราะลำพังแค่ปัญหาที่ต้องเจอและต้องคิดในแต่ละวันก็มากพอแล้ว แค่เตรียมความพร้อม เก็บเงิน และประหยัด รอเวลาก็พอค่ะ อย่าคิดไกลให้ปวดหัว....มีปัญหาปรึกษาได้ค่ะ...

Last edit: 9 ปี 2 เดือน ที่ผ่านมา by Mach.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Mach

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

9 ปี 2 เดือน ที่ผ่านมา #64509

โดย Mach

เราขอเล่าเพิ่มเติมเรื่องรถที่ผ่อนอยู่ในตอนนั้นนะคะ

"รถ" เป็นสิ่งแรกที่เราตัดสินใจปล่อยไป ปล่อยยังไง ณ วินาทีนั้น รถเป็นภาระเรามากกว่าเราจึงอยากขายแต่ก็ผ่อนมาไม่นานพอที่จะขายได้แต่มันไม่ไหวแล้วจริงๆ เราก็เลยปรึกษาเต๊นท์รถประเมินราคารถเรา ก็ยังไม่พออยู่ดีคือถ้าเราปล่อยไปเราต้องจ่ายเงินเพิ่มประมาณ 30,000 แต่ ณ จุดนี้ ต้องตัดเพื่อต่อค่ะ เราก็ต่อรองขอให้เค้าช่วยเค้าก็ดีมากๆ เลยค่ะ ให้เราจ่ายเพิ่มแค่ 15,000 เรายอมค่ะ พอปล่อยไปแล้วรู้สึกเบาโหวงค่ะ ถ้าเราไม่ปล่อยรถไปในวันนั้น...วันนี้เราคงยังไม่ได้บิน...และๆๆๆๆ....วันนี้เราออก....รถเก่าที่ไหนมาใหม่แถวนี้....มาชดเชยแล้ว 1 คันเมื่ออาทิตย์ที่แล้วเองค่าาา..

Replied by Mach on topic กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

chai202519 เขียน: ตอนแรกก็กล้าๆกลัวที่จะหักดิบบัตรเครดิต เพราะส่งบ้านส่งรถกลัวเค้ามายึดพอได้มาอ่านกระทู้ของคุณ Mach แล้วสบายใจไปเปราะะนึง วันนี้ไปเจอเพื่อนข้างบ้านเค้าทำงานที่ dow จังหวัดระยอง สงสัยจะเงินเดือนแพง มีรถ3คัน กินอยู่แบบประมาณมีฐานะ เราก็อิจฉานิดๆ ทำไมเราไม่มีอย่างเค้ามั่งว้า ขนาดประหยัดขยันทำงานขนาดนี้ยังมีหนี้เยอะแยะ พอคุยไปคุยมา เอ้า ที่ไหนได้บัตรเยอะเหมือนกัน ทำhc มาหลายปียังไม่หมดเลย นีเเหละคนเราไม่ใช่ว่าเราเท่านั้นที่มีหนี้ คนอื่นก็มีหนี้เหมือนกันต่างกันที่จะมากหรือน้อย

เราขอเล่าเพิ่มเติมเรื่องรถที่ผ่อนอยู่ในตอนนั้นนะคะ

"รถ" เป็นสิ่งแรกที่เราตัดสินใจปล่อยไป ปล่อยยังไง ณ วินาทีนั้น รถเป็นภาระเรามากกว่าเราจึงอยากขายแต่ก็ผ่อนมาไม่นานพอที่จะขายได้แต่มันไม่ไหวแล้วจริงๆ เราก็เลยปรึกษาเต๊นท์รถประเมินราคารถเรา ก็ยังไม่พออยู่ดีคือถ้าเราปล่อยไปเราต้องจ่ายเงินเพิ่มประมาณ 30,000 แต่ ณ จุดนี้ ต้องตัดเพื่อต่อค่ะ เราก็ต่อรองขอให้เค้าช่วยเค้าก็ดีมากๆ เลยค่ะ ให้เราจ่ายเพิ่มแค่ 15,000 เรายอมค่ะ พอปล่อยไปแล้วรู้สึกเบาโหวงค่ะ ถ้าเราไม่ปล่อยรถไปในวันนั้น...วันนี้เราคงยังไม่ได้บิน...และๆๆๆๆ....วันนี้เราออก....รถเก่าที่ไหนมาใหม่แถวนี้....มาชดเชยแล้ว 1 คันเมื่ออาทิตย์ที่แล้วเองค่าาา..

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Mommyangel, Badman, konsiam

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องเรื่องเล่าชาวยิ้มสู้หนี้ (ห้ามถามปัญหาหนี้)

- กว่า 1 ล้าน “ลากันเสียที” เจ้าหนี้ที่น่ารัก

เวลาที่ใช้ในการสร้างหน้าเว็บ: 1.100 วินาที