- จำนวนโพสต์: 872

- ขอบคุณที่รับ: 872

Sidebar

![]()

- Forum

- webboard คนยิ้มสู้หนี้

- ห้องเรื่องเล่าชาวยิ้มสู้หนี้ (ห้ามถามปัญหาหนี้)

- สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 55-56

สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 55-56

- Lyncns31

- ผู้เขียนหัวข้อ

- ออฟไลน์

- Manager

-

น้อย

เพิ่มเติม

11 ปี 6 เดือน ที่ผ่านมา #25026

โดย Lyncns31

และแล้ว...หนี้ข้าก็สิ้นสุด..อิสรภาพมาถึงแล้ว.

สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 55-56 was created by Lyncns31

......เมื่อปีกลายก่อนน้ำท่วม คุณแก้วจ๋าเธอเคยตั้งกระทู้ข่าวไว้แล้วทีนึง แต่ระบบเอ๋อเหร๋อ

หายไปซะนานแล้ว มาวันนี้ ผมเห็นเธอกับอีกหลายๆคน เช่น คุณ เชาวเลิศ น้อง Goku de Dragonball

เป็นต้นขยันสรรหาข่าวคราวมาเล่าสู่กันบ่อยๆ เลยอยากตั้งเป็นกระทู้ใหม่ให้เป็นเรื่องเป็นราวไปซะที

ได้ฤกษ์วันนี้แหละ...555

อันนี้ไว้สำหรับบอกเก้าเล่าสิบแก่เพื่อนๆ เรื่องราวข่าวการเงิน...อัพเดทต่าง...สำหรับท่านที่สนใจทั้งข่าวดี

ข่าวปล่อย ข่าวลวง ลูกไม้เจ้าหนี้ อะไรต่างๆ มีอยู่นี่หมด หาอ่านเอาตามอัธยาศัยนะ

บางเรื่องท่านอาจว่ายากไปมั่งก็ข้ามๆไปนะ เป็นข่าวเตือนภัยต่างๆบ้าง...สาระดีๆสำหรับชีวิต....

เคล็ดลับดูแลบ้าน...ทำอาหาร ความประหยัด ปลอดภัย อะไรต่อมิอะไรก็มีนะ หลากหลายเลย ไม่จำกัด

ใครมีอะไรดีๆก็ขอเชิญเอามาลงที่นี่ได้นะ สลับสับเปลี่ยนกันไป...

เปิดกระทู้แรกก็ขอลากข่าวคุณแก้วมาไว้ก่อน อันนึง...

วันนี้ เรื่องแรก เรื่องของดอกเบี้ยมาฝากค่ะ ดอกเบี้ยนโยบายลดแล้วค่ะ

17 ต.ค. 2555 นายไพบูลย์ กิตติศรีกังวาน เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถลงผล

การประชุมคณะกรรมการนโยบายการเงิน (กนง.)ในวันนี้ ว่า กรรมการฯ ส่วนใหญ่มีความเห็นว่า ในภาวะที่

ความเสี่ยงด้านเงินเฟ้ออยู่ในระดับต่ำ ขณะที่เศรษฐกิจโลกยังอ่อนแอและมีความเสี่ยงสูง นโยบายการเงิน

ควรผ่อนคลายเพิ่มเติมเพื่อรองรับความเสี่ยงจากเศรษฐกิจโลกและ รักษาแรงส่งของอุปสงค์ในประเทศที่

อาจจะอ่อนแรงลงในระยะต่อไป คณะกรรมการฯ จึงมีมติ 5 ต่อ 2 เสียงให้ลดอัตราดอกเบี้ยนโยบายลงร้อย

ละ 0.25 จากร้อยละ 3.00 เป็นร้อยละ 2.75 ต่อปี โดยให้มีผลทันที ทั้งนี้ กรรมการฯ 2 เสียง เห็นควรให้

คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 3.00 ต่อปี เนื่องจากเห็นว่าแรงส่งของการขยายตัวของเศรษฐกิจอยู่

ในเกณฑ์ที่สามารถรอดู ความชัดเจนในระยะต่อไปได้

ผู้สื่อข่าวรายงานว่า ก่อนหน้านี้ ศูนย์วิจัยกสิกรไทย มองว่า มีโอกาสที่คณะกรรมการนโยบายการเงินของ

ไทย (กนง.) จะคงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 3.00 (แม้ด้วยมติที่อาจไม่เป็นเอกฉันท์ต่อเนื่อง) ใน

การประชุมรอบที่ 7 ของปีในวันที่ 17 ตุลาคม 2555 นี้ โดยแม้ว่าความเสี่ยงด้านเศรษฐกิจจะยังคงมีน้ำ

หนักอยู่มาก แต่ด้วยเหตุผลหลายประการ ทำให้ช่วงเวลานี้อาจจะยังไม่ใช่จังหวะที่ กนง.จำเป็นต้องเร่ง

ปรับจุดยืนด้วยการผ่อนคลายนโยบายการเงินในทันที ทั้งนี้ เหตุผลดังกล่าว ได้แก่ เศรษฐกิจไทยที่ยังมี

แนวโน้มรักษาแรงส่งการขยายตัวได้จากแรงขับเคลื่อนของการ ใช้จ่ายภายในประเทศ ขณะที่การส่งออก

น่าจะทยอยฟื้นตัวชัดเจนมากขึ้นในระยะถัดไป นอกจากนี้ อัตราดอกเบี้ยนโยบายที่ร้อยละ 3.00 ในปัจจุบัน

ก็ถือเป็นระดับที่ยังเอื้อต่อการขยายตัวทางเศรษฐกิจ ส่วนการปรับตัวของค่าเงินบาทหลังการใช้มาตรการ

ผ่อนคลายของธนาคารกลางหลัก ก็ยังไม่ได้ส่งผลกระทบหรือเป็นอุปสรรคต่อความสามารถทางการแข่งขัน

ของภาคการ ส่งออก

อย่างไรก็ดี เชื่อว่า ทางการไทยคงจะติดตามพัฒนาการความเสี่ยงจากต่างประเทศที่ยังมีอีกหลาย

เหตุการณ์สำคัญรออยู่ รวมไปถึงความก้าวหน้าของการใช้จ่ายภาครัฐ และสถานการณ์ทางเศรษฐกิจใน

ประเทศ โดยคงพร้อมที่จะปรับจุดยืนด้วยการผ่อนคลายนโยบายการเงินหากสถานการณ์ไม่เป็น ไปตามที่

คาดหรือความเสี่ยงขาลงของเศรษฐกิจเพิ่มขึ้นอย่างมีนัยสำคัญ นอกเหนือจากนั้น คงต้องจับตาแรงกดดัน

เงินเฟ้อที่อาจมีแนวโน้มปรับตัวเพิ่มขึ้นโดยเฉพาะจาก ฝั่งอุปทาน (ตามราคาพลังงานและสินค้าโภคภัณฑ์

โลก รวมถึงนโยบายเพิ่มรายได้) แต่ทั้งนี้ ประเมินว่า กนง.จะยังพอมีช่องว่างสำหรับการใช้นโยบายเพื่อ

ดูแลความเสี่ยงด้านเศรษฐกิจ เป็นหลักตราบใดที่แรงกดดันเงินเฟ้อด้านอุปสงค์หรือที่เกิดจากการใช้จ่าย

ภาย ในประเทศไม่ได้เร่งตัวขึ้นอย่างชัดเจน

แต่เรื่องที่ 2 เรื่องเสือเหลืองกำไรอื้อค่ะ คงมีหลายท่านอยากกระทืบมังค่ะ

ช่างทำเราได้

วันนี้ กรุงศรีกรุ๊ป (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) และบริษัทในเครือ) ได้รายงานผลประกอบการที่

เติบโตอย่างแข็งแกร่งสำหรับไตรมาส 3/2555 โดยมีปัจจัยสนับสนุนที่สำคัญจากการขยายตัวของสินเชื่อ

และรายได้ค่าธรรมเนียม และบริการที่แข็งแกร่ง ความสามารถในการรักษาส่วนต่างอัตราดอกเบี้ยสุทธิใน

ระดับที่สูง และหนี้ด้อยคุณภาพที่ลดลง

กรุงศรีกรุ๊ปมีกำไรสุทธิ 3.76 พันล้านบาท เพิ่มขึ้น 24.8% เมื่อเทียบกับไตรมาสเดียวกันของปีที่แล้ว ทั้งนี้

สำหรับช่วง 9 เดือนแรกของปี 2555 กรุงศรีกรุ๊ปมีกำไรสุทธิที่ 10.9 พันล้านบาท เพิ่มขึ้น 23.8 % จาก

ช่วงเวลาเดียวกันของปี 2554

สินเชื่อที่มีคุณภาพขยายตัวเพิ่มขึ้น 3.8% คิดเป็นมูลค่า 28.0 พันล้านบาทเมื่อเทียบกับ ณ สิ้นเดือน

มิถุนายน 2555 หรือเพิ่มขึ้น 10.4% คิดเป็นมูลค่า 71.5 พันล้านบาทจากสิ้นเดือนธันวาคม 2554 โดย

ธุรกิจรายย่อยยังคงเป็นปัจจัยขับเคลื่อนการเติบโตที่สำคัญ โดยสินเชื่อรายย่อยเติบโต 17.4% ในช่วง 9

เดือนแรกของปีนี้

เงินฝากเพิ่มขึ้น 49.9 พันล้านบาท คิดเป็น 8% เมื่อเทียบกับไตรมาส 2 ของปีนี้ หรือเพิ่มขึ้น 111.8 พัน

ล้านบาท คิดเป็น 19.9% เมื่อเทียบกับ ณ สิ้นปี 2554 ขณะที่สัดส่วนของเงินฝากประเภทออมทรัพย์และ

จ่ายคืนเมื่อทวงถามต่อสัดส่วน เงินรับฝากทั้งหมด เพิ่มมาอยู่ที่ระดับ 51.9% ณ สิ้นเดือนกันยายน 2555

เทียบกับที่ 42.4 % ณ สิ้นเดือนธันวาคม 2554

สินเชื่อด้อยคุณภาพ ปรับลดลงอย่างต่อเนื่อง โดยลดลง 1.7 พันล้านบาทจากไตรมาส 2/2555 โดย

ปัจจุบันอยู่ที่ 2.65% ของสินเชื่อทั้งหมด ขณะที่ส่วนต่างอัตราดอกเบี้ยสุทธิยังคงอยู่ที่ระดับ 4.35%.

มร. มาร์ค อาร์โนลด์ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ กรุงศรีกรุ๊ป กล่าวว่า “ไตรมาส

3/2555 นับเป็นอีกไตรมาสหนึ่งที่ธนาคารมีผลการดำเนินงานที่สูงเป็นประวัติการณ์ โดยสินเชื่อและเงิน

ฝากได้ขยายตัวอย่างแข็งแกร่ง สะท้อนถึงความสามารถของธนาคารและบริษัทในเครือในการนำเสนอ

นวัตกรรมทั้งด้าน ผลิตภัณฑ์และบริการออกสู่ตลาดอย่างต่อเนื่อง ตลอดจนการรักษาความเป็นผู้นำในตลาด

ทั้งนี้ในช่วงเดือนมิถุนายนและสิงหาคมที่ผ่านมา ธนาคารประสบความสำเร็จอย่างมากในการเปิดตัว

ผลิตภัณฑ์เงินฝาก “ออมทรัพย์ มีแต่ได้” และ “ออมทรัพย์ จัดให้” โดยสามารถระดมเงินฝากได้สูงกว่า 120

พันล้านบาท ท่ามกลางภาวะการแข่งขันอย่างรุนแรงในตลาดเงินฝาก”

“สำหรับ แนวโน้มธุรกิจในช่วงไตรมาส 4 ของปีนี้ ธนาคารยังคงมีมุมมองเป็นเชิงบวกต่อทิศทางการเติบโต

ที่ดีอย่างต่อเนื่อง โดยได้รับแรงสนับสนุนจากความต้องการในการบริโภคและลงทุนในประเทศ โดยเฉพาะ

อย่างยิ่งไตรมาส 4 ของทุกปี ถือเป็นช่วงที่สินเชื่อมักขยายตัวได้สูงที่สุด” มร. อาร์โนลด์ กล่าว

ณ วันที่ 30 กันยายน 2555 ธนาคารกรุงศรีอยุธยาซึ่งเป็นธนาคารที่มีขนาดใหญ่เป็นอันดับห้าของ

ประเทศไทย มีสินเชื่อรวม 784 พันล้านบาทและสินทรัพย์รวม 1.04 ล้านล้านบาท ธนาคารมีฐานเงินทุนที่

แข็งแกร่งโดยมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) ที่ระดับ 15.8% โดยเป็นเงินกองทุน

ขั้นที่ 1 (Tier 1) 11.5%

......อันดับ.ต่อไปก็เชิญต่อกันตามสะดวกนะ ทุกท่าน..สวัสดี...

หายไปซะนานแล้ว มาวันนี้ ผมเห็นเธอกับอีกหลายๆคน เช่น คุณ เชาวเลิศ น้อง Goku de Dragonball

เป็นต้นขยันสรรหาข่าวคราวมาเล่าสู่กันบ่อยๆ เลยอยากตั้งเป็นกระทู้ใหม่ให้เป็นเรื่องเป็นราวไปซะที

ได้ฤกษ์วันนี้แหละ...555

อันนี้ไว้สำหรับบอกเก้าเล่าสิบแก่เพื่อนๆ เรื่องราวข่าวการเงิน...อัพเดทต่าง...สำหรับท่านที่สนใจทั้งข่าวดี

ข่าวปล่อย ข่าวลวง ลูกไม้เจ้าหนี้ อะไรต่างๆ มีอยู่นี่หมด หาอ่านเอาตามอัธยาศัยนะ

บางเรื่องท่านอาจว่ายากไปมั่งก็ข้ามๆไปนะ เป็นข่าวเตือนภัยต่างๆบ้าง...สาระดีๆสำหรับชีวิต....

เคล็ดลับดูแลบ้าน...ทำอาหาร ความประหยัด ปลอดภัย อะไรต่อมิอะไรก็มีนะ หลากหลายเลย ไม่จำกัด

ใครมีอะไรดีๆก็ขอเชิญเอามาลงที่นี่ได้นะ สลับสับเปลี่ยนกันไป...

เปิดกระทู้แรกก็ขอลากข่าวคุณแก้วมาไว้ก่อน อันนึง...

วันนี้ เรื่องแรก เรื่องของดอกเบี้ยมาฝากค่ะ ดอกเบี้ยนโยบายลดแล้วค่ะ

17 ต.ค. 2555 นายไพบูลย์ กิตติศรีกังวาน เลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถลงผล

การประชุมคณะกรรมการนโยบายการเงิน (กนง.)ในวันนี้ ว่า กรรมการฯ ส่วนใหญ่มีความเห็นว่า ในภาวะที่

ความเสี่ยงด้านเงินเฟ้ออยู่ในระดับต่ำ ขณะที่เศรษฐกิจโลกยังอ่อนแอและมีความเสี่ยงสูง นโยบายการเงิน

ควรผ่อนคลายเพิ่มเติมเพื่อรองรับความเสี่ยงจากเศรษฐกิจโลกและ รักษาแรงส่งของอุปสงค์ในประเทศที่

อาจจะอ่อนแรงลงในระยะต่อไป คณะกรรมการฯ จึงมีมติ 5 ต่อ 2 เสียงให้ลดอัตราดอกเบี้ยนโยบายลงร้อย

ละ 0.25 จากร้อยละ 3.00 เป็นร้อยละ 2.75 ต่อปี โดยให้มีผลทันที ทั้งนี้ กรรมการฯ 2 เสียง เห็นควรให้

คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 3.00 ต่อปี เนื่องจากเห็นว่าแรงส่งของการขยายตัวของเศรษฐกิจอยู่

ในเกณฑ์ที่สามารถรอดู ความชัดเจนในระยะต่อไปได้

ผู้สื่อข่าวรายงานว่า ก่อนหน้านี้ ศูนย์วิจัยกสิกรไทย มองว่า มีโอกาสที่คณะกรรมการนโยบายการเงินของ

ไทย (กนง.) จะคงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 3.00 (แม้ด้วยมติที่อาจไม่เป็นเอกฉันท์ต่อเนื่อง) ใน

การประชุมรอบที่ 7 ของปีในวันที่ 17 ตุลาคม 2555 นี้ โดยแม้ว่าความเสี่ยงด้านเศรษฐกิจจะยังคงมีน้ำ

หนักอยู่มาก แต่ด้วยเหตุผลหลายประการ ทำให้ช่วงเวลานี้อาจจะยังไม่ใช่จังหวะที่ กนง.จำเป็นต้องเร่ง

ปรับจุดยืนด้วยการผ่อนคลายนโยบายการเงินในทันที ทั้งนี้ เหตุผลดังกล่าว ได้แก่ เศรษฐกิจไทยที่ยังมี

แนวโน้มรักษาแรงส่งการขยายตัวได้จากแรงขับเคลื่อนของการ ใช้จ่ายภายในประเทศ ขณะที่การส่งออก

น่าจะทยอยฟื้นตัวชัดเจนมากขึ้นในระยะถัดไป นอกจากนี้ อัตราดอกเบี้ยนโยบายที่ร้อยละ 3.00 ในปัจจุบัน

ก็ถือเป็นระดับที่ยังเอื้อต่อการขยายตัวทางเศรษฐกิจ ส่วนการปรับตัวของค่าเงินบาทหลังการใช้มาตรการ

ผ่อนคลายของธนาคารกลางหลัก ก็ยังไม่ได้ส่งผลกระทบหรือเป็นอุปสรรคต่อความสามารถทางการแข่งขัน

ของภาคการ ส่งออก

อย่างไรก็ดี เชื่อว่า ทางการไทยคงจะติดตามพัฒนาการความเสี่ยงจากต่างประเทศที่ยังมีอีกหลาย

เหตุการณ์สำคัญรออยู่ รวมไปถึงความก้าวหน้าของการใช้จ่ายภาครัฐ และสถานการณ์ทางเศรษฐกิจใน

ประเทศ โดยคงพร้อมที่จะปรับจุดยืนด้วยการผ่อนคลายนโยบายการเงินหากสถานการณ์ไม่เป็น ไปตามที่

คาดหรือความเสี่ยงขาลงของเศรษฐกิจเพิ่มขึ้นอย่างมีนัยสำคัญ นอกเหนือจากนั้น คงต้องจับตาแรงกดดัน

เงินเฟ้อที่อาจมีแนวโน้มปรับตัวเพิ่มขึ้นโดยเฉพาะจาก ฝั่งอุปทาน (ตามราคาพลังงานและสินค้าโภคภัณฑ์

โลก รวมถึงนโยบายเพิ่มรายได้) แต่ทั้งนี้ ประเมินว่า กนง.จะยังพอมีช่องว่างสำหรับการใช้นโยบายเพื่อ

ดูแลความเสี่ยงด้านเศรษฐกิจ เป็นหลักตราบใดที่แรงกดดันเงินเฟ้อด้านอุปสงค์หรือที่เกิดจากการใช้จ่าย

ภาย ในประเทศไม่ได้เร่งตัวขึ้นอย่างชัดเจน

แต่เรื่องที่ 2 เรื่องเสือเหลืองกำไรอื้อค่ะ คงมีหลายท่านอยากกระทืบมังค่ะ

ช่างทำเราได้

วันนี้ กรุงศรีกรุ๊ป (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) และบริษัทในเครือ) ได้รายงานผลประกอบการที่

เติบโตอย่างแข็งแกร่งสำหรับไตรมาส 3/2555 โดยมีปัจจัยสนับสนุนที่สำคัญจากการขยายตัวของสินเชื่อ

และรายได้ค่าธรรมเนียม และบริการที่แข็งแกร่ง ความสามารถในการรักษาส่วนต่างอัตราดอกเบี้ยสุทธิใน

ระดับที่สูง และหนี้ด้อยคุณภาพที่ลดลง

กรุงศรีกรุ๊ปมีกำไรสุทธิ 3.76 พันล้านบาท เพิ่มขึ้น 24.8% เมื่อเทียบกับไตรมาสเดียวกันของปีที่แล้ว ทั้งนี้

สำหรับช่วง 9 เดือนแรกของปี 2555 กรุงศรีกรุ๊ปมีกำไรสุทธิที่ 10.9 พันล้านบาท เพิ่มขึ้น 23.8 % จาก

ช่วงเวลาเดียวกันของปี 2554

สินเชื่อที่มีคุณภาพขยายตัวเพิ่มขึ้น 3.8% คิดเป็นมูลค่า 28.0 พันล้านบาทเมื่อเทียบกับ ณ สิ้นเดือน

มิถุนายน 2555 หรือเพิ่มขึ้น 10.4% คิดเป็นมูลค่า 71.5 พันล้านบาทจากสิ้นเดือนธันวาคม 2554 โดย

ธุรกิจรายย่อยยังคงเป็นปัจจัยขับเคลื่อนการเติบโตที่สำคัญ โดยสินเชื่อรายย่อยเติบโต 17.4% ในช่วง 9

เดือนแรกของปีนี้

เงินฝากเพิ่มขึ้น 49.9 พันล้านบาท คิดเป็น 8% เมื่อเทียบกับไตรมาส 2 ของปีนี้ หรือเพิ่มขึ้น 111.8 พัน

ล้านบาท คิดเป็น 19.9% เมื่อเทียบกับ ณ สิ้นปี 2554 ขณะที่สัดส่วนของเงินฝากประเภทออมทรัพย์และ

จ่ายคืนเมื่อทวงถามต่อสัดส่วน เงินรับฝากทั้งหมด เพิ่มมาอยู่ที่ระดับ 51.9% ณ สิ้นเดือนกันยายน 2555

เทียบกับที่ 42.4 % ณ สิ้นเดือนธันวาคม 2554

สินเชื่อด้อยคุณภาพ ปรับลดลงอย่างต่อเนื่อง โดยลดลง 1.7 พันล้านบาทจากไตรมาส 2/2555 โดย

ปัจจุบันอยู่ที่ 2.65% ของสินเชื่อทั้งหมด ขณะที่ส่วนต่างอัตราดอกเบี้ยสุทธิยังคงอยู่ที่ระดับ 4.35%.

มร. มาร์ค อาร์โนลด์ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ กรุงศรีกรุ๊ป กล่าวว่า “ไตรมาส

3/2555 นับเป็นอีกไตรมาสหนึ่งที่ธนาคารมีผลการดำเนินงานที่สูงเป็นประวัติการณ์ โดยสินเชื่อและเงิน

ฝากได้ขยายตัวอย่างแข็งแกร่ง สะท้อนถึงความสามารถของธนาคารและบริษัทในเครือในการนำเสนอ

นวัตกรรมทั้งด้าน ผลิตภัณฑ์และบริการออกสู่ตลาดอย่างต่อเนื่อง ตลอดจนการรักษาความเป็นผู้นำในตลาด

ทั้งนี้ในช่วงเดือนมิถุนายนและสิงหาคมที่ผ่านมา ธนาคารประสบความสำเร็จอย่างมากในการเปิดตัว

ผลิตภัณฑ์เงินฝาก “ออมทรัพย์ มีแต่ได้” และ “ออมทรัพย์ จัดให้” โดยสามารถระดมเงินฝากได้สูงกว่า 120

พันล้านบาท ท่ามกลางภาวะการแข่งขันอย่างรุนแรงในตลาดเงินฝาก”

“สำหรับ แนวโน้มธุรกิจในช่วงไตรมาส 4 ของปีนี้ ธนาคารยังคงมีมุมมองเป็นเชิงบวกต่อทิศทางการเติบโต

ที่ดีอย่างต่อเนื่อง โดยได้รับแรงสนับสนุนจากความต้องการในการบริโภคและลงทุนในประเทศ โดยเฉพาะ

อย่างยิ่งไตรมาส 4 ของทุกปี ถือเป็นช่วงที่สินเชื่อมักขยายตัวได้สูงที่สุด” มร. อาร์โนลด์ กล่าว

ณ วันที่ 30 กันยายน 2555 ธนาคารกรุงศรีอยุธยาซึ่งเป็นธนาคารที่มีขนาดใหญ่เป็นอันดับห้าของ

ประเทศไทย มีสินเชื่อรวม 784 พันล้านบาทและสินทรัพย์รวม 1.04 ล้านล้านบาท ธนาคารมีฐานเงินทุนที่

แข็งแกร่งโดยมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) ที่ระดับ 15.8% โดยเป็นเงินกองทุน

ขั้นที่ 1 (Tier 1) 11.5%

......อันดับ.ต่อไปก็เชิญต่อกันตามสะดวกนะ ทุกท่าน..สวัสดี...

และแล้ว...หนี้ข้าก็สิ้นสุด..อิสรภาพมาถึงแล้ว.

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel, Ploylyly, Champcyber99, Sky23099, june

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- ntps

- ออฟไลน์

- อดีตกรรมการ

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2115

- ขอบคุณที่รับ: 3080

11 ปี 6 เดือน ที่ผ่านมา - 11 ปี 6 เดือน ที่ผ่านมา #25031

โดย ntps

ขอประเดิมตามแค่นี้ก่อนนะค่ะ

ขอประเดิมตามแค่นี้ก่อนนะค่ะ

4 วิธีบริหารเงินของสาวกระเป๋ารั่ว ทำอย่างไรให้เก็บเงินก้อนใหญ่ได้? เรามีคำตอบ!

1 ใช้ชีวิตตามมาตรฐานเดิม "อยากได้ในสิ่งที่มี และไม่อยากได้ในสิ่งที่ไม่มี" ในกรณีของพนักงานกินเงินเดือนส่วนใหญ่ รายได้จะเพิ่มขึ้นตามจำนวนปี หากคุณมองว่ารายได้ที่เพิ่มขึ้นเป็นโอกาสเก็บเงิน แทนที่จะมองว่าเป็นโอกาสใช้เงิน คุณก็จะมีเงินเหลือเก็บมากขึ้น อย่างไรเสีย วิธีนี้ไม่เหมาะสำหรับคนใจร้อนและมีเป้าหมายซื้อบ้านหรือซื้อรถ

2 ลดมาตรฐานการใช้ชีวิตลง เทคนิคนี้เหมาะสำหรับคนที่ไม่สามารถใช้ชีวิตแบบเดิมได้ในขณะที่มีเป้าหมาย ที่ตั้งไว้ ถ้าคุณอยู่คนเดียว ก็อาจได้เวลารูมเมต หรือกลับไปอยู่บ้านพ่อแม่ หรือย้ายไปอยู่ในที่ที่เสียค่าบำรุงรักษาน้อยกว่าเดิม

3 ขายรถหรือย้ายไปอยู่ใกล้ที่ทำงาน ถ้าขายรถไม่ได้ ก็ต้องย้ายไปอยู่ใกล้ที่ทำงาน คุณจะประหยัดทั้งเงินและเวลาเดินทาง รวมถึงค่าน้ำมัน อย่างไรเสีย ถ้าคุณขายรถ คุณจะไม่ต้องจ่ายค่าบำรุงรักษา ภาษี ประกัน ที่จอดรถ ฯลฯ เมื่อถึงเวลาซื้อ ลองมองหารถมือสองที่ซื้อขายและบำรุงรักษาง่ายดีกว่า

4 ขับรถให้ปลอดภัย มิเช่นนั้นเบี้ยประกันของคุณอาจจะเพิ่มขึ้นเป็นสองเท่าภายในสองปี และการทำให้เบี้ยประกันลดลง เท่าเดิมนั้นต้องใช้เวลาอีกนาน

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

Replied by ntps on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

ขอประเดิมตามแค่นี้ก่อนนะค่ะ4 วิธีบริหารเงินของสาวกระเป๋ารั่ว ทำอย่างไรให้เก็บเงินก้อนใหญ่ได้? เรามีคำตอบ!

1 ใช้ชีวิตตามมาตรฐานเดิม "อยากได้ในสิ่งที่มี และไม่อยากได้ในสิ่งที่ไม่มี" ในกรณีของพนักงานกินเงินเดือนส่วนใหญ่ รายได้จะเพิ่มขึ้นตามจำนวนปี หากคุณมองว่ารายได้ที่เพิ่มขึ้นเป็นโอกาสเก็บเงิน แทนที่จะมองว่าเป็นโอกาสใช้เงิน คุณก็จะมีเงินเหลือเก็บมากขึ้น อย่างไรเสีย วิธีนี้ไม่เหมาะสำหรับคนใจร้อนและมีเป้าหมายซื้อบ้านหรือซื้อรถ

2 ลดมาตรฐานการใช้ชีวิตลง เทคนิคนี้เหมาะสำหรับคนที่ไม่สามารถใช้ชีวิตแบบเดิมได้ในขณะที่มีเป้าหมาย ที่ตั้งไว้ ถ้าคุณอยู่คนเดียว ก็อาจได้เวลารูมเมต หรือกลับไปอยู่บ้านพ่อแม่ หรือย้ายไปอยู่ในที่ที่เสียค่าบำรุงรักษาน้อยกว่าเดิม

3 ขายรถหรือย้ายไปอยู่ใกล้ที่ทำงาน ถ้าขายรถไม่ได้ ก็ต้องย้ายไปอยู่ใกล้ที่ทำงาน คุณจะประหยัดทั้งเงินและเวลาเดินทาง รวมถึงค่าน้ำมัน อย่างไรเสีย ถ้าคุณขายรถ คุณจะไม่ต้องจ่ายค่าบำรุงรักษา ภาษี ประกัน ที่จอดรถ ฯลฯ เมื่อถึงเวลาซื้อ ลองมองหารถมือสองที่ซื้อขายและบำรุงรักษาง่ายดีกว่า

4 ขับรถให้ปลอดภัย มิเช่นนั้นเบี้ยประกันของคุณอาจจะเพิ่มขึ้นเป็นสองเท่าภายในสองปี และการทำให้เบี้ยประกันลดลง เท่าเดิมนั้นต้องใช้เวลาอีกนาน

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

Last edit: 11 ปี 6 เดือน ที่ผ่านมา by ntps.

สมาชิกต่อไปนี้บอกขอบคุณ: Ploylyly, Champcyber99, Sky23099, june, Lyncns31

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- june

- ออฟไลน์

- ชื่อผู้ใช้งานถูกบล็อคไว้

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 853

- ขอบคุณที่รับ: 732

11 ปี 6 เดือน ที่ผ่านมา #25032

โดย june

รักษาเกียรติของคุณไว้

เมื่อได้รับการปฏิบัติอย่างไม่สุภาพ...

Replied by june on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

เฮีย !!! เป้ขอฝากเนื้อฝากตัวเป็นลูกศิษย์ด้วยเด้อ...

รักษาเกียรติของคุณไว้

เมื่อได้รับการปฏิบัติอย่างไม่สุภาพ...

สมาชิกต่อไปนี้บอกขอบคุณ: Lyncns31

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- june

- ออฟไลน์

- ชื่อผู้ใช้งานถูกบล็อคไว้

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 853

- ขอบคุณที่รับ: 732

11 ปี 6 เดือน ที่ผ่านมา - 11 ปี 6 เดือน ที่ผ่านมา #25034

โดย june

รักษาเกียรติของคุณไว้

เมื่อได้รับการปฏิบัติอย่างไม่สุภาพ...

Replied by june on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

อ้อ ลืมบอกไป กระทู้เฮียอันเนี้ย คุณเลิศเธอถูกใจแน่ ๆ

ไม่พบไฟล์ที่แนบ QNHCADLWALXCAEY48PPCACSHSSXCA1JNXSHCAXBT66NCA1E3REPCA2FF4PUCA3NJX18CAX5VINJCAQJ2NX7CAMD22U6CAH0MREGCAOX6Q4XCA7VDNM6CADSUZ3ACAGMGTR5CAHL8DO4CAJSLZVZCAQHFCYF.jpg อาจจะถูกลบไปแล้ว

รักษาเกียรติของคุณไว้

เมื่อได้รับการปฏิบัติอย่างไม่สุภาพ...

ไฟล์ที่แนบมาด้วย:

Last edit: 11 ปี 6 เดือน ที่ผ่านมา by june. เหตุผล: พิมพ์ผิด

สมาชิกต่อไปนี้บอกขอบคุณ: Lyncns31

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Champcyber99

- ออฟไลน์

- พันโท

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1071

- ขอบคุณที่รับ: 1257

11 ปี 6 เดือน ที่ผ่านมา #25051

โดย Champcyber99

Replied by Champcyber99 on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

ขอบคุณกรรมการรุ่นพี่ และผู้ใหญ่ที่มูลนิธิเพื่อผู้บริโภคขอบคุณ

คุณอาทั้ง 2 ท่านครับ

คุณ อาไพโรจน์ โภคสุพัฒน์ กรรมการผู้ทรงคุณวุฒิด้านการเงิน

คุณ อาประพัฒน์ ยับสุวรรณกุล กรรมการผู้ทรงคุณวุฒิด้านกฎหมาย

ที่คอยช่วยเหลือคนเป็นหนี้ ตลอดมาจนถึงปัจจุบัน

คุณอาทั้ง 2 ท่านครับ

คุณ อาไพโรจน์ โภคสุพัฒน์ กรรมการผู้ทรงคุณวุฒิด้านการเงิน

คุณ อาประพัฒน์ ยับสุวรรณกุล กรรมการผู้ทรงคุณวุฒิด้านกฎหมาย

ที่คอยช่วยเหลือคนเป็นหนี้ ตลอดมาจนถึงปัจจุบัน

สมาชิกต่อไปนี้บอกขอบคุณ: Sky23099, Lyncns31

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Champcyber99

- ออฟไลน์

- พันโท

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1071

- ขอบคุณที่รับ: 1257

11 ปี 6 เดือน ที่ผ่านมา #25057

โดย Champcyber99

Replied by Champcyber99 on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

คำแนะนำจากใจถึงใจ จากประธานชมรมคนปัจจุบันและรองประธาน ขอเป็นกำลังใจคนเป็นหนี้ทุกท่านนะครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Champcyber99

- ออฟไลน์

- พันโท

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1071

- ขอบคุณที่รับ: 1257

11 ปี 6 เดือน ที่ผ่านมา #25083

โดย Champcyber99

กสิกรไทยชี้คนกรุงเทพฯ ร้อยละ 58.8 ถือบัตรเครดิตมากกว่า 1 บัตร และเลือกใช้บัตรเครดิตตามโปรโมชั่น

สินเชื่อบัตรเครดิต เป็นผลิตภัณฑ์ที่ทั้งธนาคารพาณิชย์และบริษัทประกอบธุรกิจบัตรเครดิตที่มิใช่สถาบันการเงิน (Non-Bank) ต่างให้ความสำคัญในการที่จะพัฒนาผลิตภัณฑ์บัตรเครดิตนี้ให้เป็นเครื่องมือทางการเงินที่อำนวยความสะดวกสบายให้แก่ผู้บริโภค มากกว่าที่จะเป็นเพียงแค่สินเชื่อประเภทหนึ่งเท่านั้น ซึ่งจะเห็นได้จากแคมเปญการตลาดของผู้ประกอบการบัตรเครดิตที่ได้เปิดตัวออกมามีความหลากหลายและเข้มข้นอย่างมากระหว่างผู้ประกอบการบัตรเครดิต โดยเฉพาะในเรื่องของสิทธิประโยชน์จากบัตรเครดิต ที่ผู้ประกอบการต่างนำเสนอแข่งขันกันอย่างเข้มข้น เพื่อที่จะจูงใจให้ผู้บริโภคสมัครบัตรเครดิตของตน

สำหรับแคมเปญการตลาดของผู้ประกอบการบัตรเครดิตที่ออกมากระตุ้นตลาดขยายฐานบัตรใหม่ อาทิ การใช้กลยุทธ์บอกต่อ เพื่อให้สมัครบัตรเครดิต โดยผู้ที่บอกต่อจะได้รับของสมนาคุณตามจำนวนผู้ที่ถูกแนะนำ หรือการใช้กลยุทธ์แจกบัตรของขวัญ หรือของรางวัล เมื่อผู้สมัครบัตรใหม่ใช้จ่ายผ่านบัตรเครดิตตามวงเงินที่กำหนด เป็นต้น ในขณะเดียวกันผู้ประกอบการบัตรเครดิตยังทำการตลาดอย่างหนักเพื่อกระตุ้นให้ผู้ที่ถือบัตรเครดิตของตนใช้จ่ายผ่านบัตรให้มากขึ้น โดยแคมเปญที่นำเสนอจะเน้นที่สิทธิประโยชน์ของบัตรเครดิตให้สอดคล้องและตรงกับความต้องการของผู้ถือบัตรเครดิตมากที่สุด มากกว่าการลงมาแข่งขันกันในเรื่องของราคา (อัตราดอกเบี้ย)

ทั้งนี้ ศูนย์วิจัยกสิกรไทย ได้จัดทำแบบสำรวจ ภายใต้หัวข้อ พฤติกรรมการเลือกใช้บัตรเครดิตของผู้บริโภค โดยจุดประสงค์ของการจัดทำแบบสำรวจในครั้งนี้ เพื่อศึกษาถึงพฤติกรรมการเลือกสมัคร หรือใช้บัตรเครดิตของผู้บริโภค และสื่อโฆษณา หรือโปรโมชั่นบัตรเครดิตแบบใดที่มีผลต่อการตัดสินใจของผู้บริโภคในการที่จะเลือกหยิบบัตรเครดิตของผู้ประกอบการนั้นๆ ใช้เป็นบัตรแรก โดยได้ทำการสำรวจในระหว่างวันที่ 20 พฤษภาคม – 17 มิถุนายน 2554 จำนวนกลุ่มตัวอย่างทั้งสิ้น 725 ชุด โดยเป็นการสัมภาษณ์เชิงลึกเจาะจงเฉพาะผู้ที่ใช้บัตรเครดิตจับจ่ายสินค้าและบริการ โดยกระจายไปตามสถานที่ต่างๆ เช่น สถานที่ทำงาน และห้างสรรพสินค้าทั่วไปในเขตกรุงเทพมหานคร เป็นต้น

คนกรุงเทพฯ ร้อยละ 58.8 ถือบัตรเครดิตมากกว่า 1 บัตร

การแข่งขันกันขยายฐานบัตรเครดิตที่มีอย่างเข้มข้น โดยเฉพาะในเขตกรุงเทพมหานคร ที่กลุ่มลูกค้าเป้าหมายมีจำนวนจำกัด แต่ผู้ประกอบการบัตรเครดิตยังคงเน้นการทำตลาดขยายฐานลูกค้าบัตรเครดิตอย่างคึกคักในเขตกรุงเทพมหานคร เนื่องจากยังเป็นตลาดที่มีความสำคัญต่อธุรกิจ

ศูนย์วิจัยกสิกรไทย ได้ทำการสำรวจจำนวนบัตรเครดิตของผู้ที่ถือบัตรเครดิตขณะนี้ พบว่า ผู้ตอบแบบสอบถามถือบัตรเครดิต 1 บัตร คิดเป็นร้อยละ 41.2 ของผู้ตอบแบบสอบถามทั้งหมด รองลงมา คือ ผู้ตอบแบบสอบถามมีการถือบัตรเครดิต 2 บัตร คิดเป็นสัดส่วนร้อยละ 28.8 ของผู้ตอบแบบสอบถามทั้งหมด และมีการถือบัตรเครดิต 3 บัตร คิดเป็นร้อยละ 16.3 ของผู้ตอบแบบสอบถามทั้งหมด

สำหรับผู้ถือบัตรเครดิต 1 บัตร นั้น ส่วนใหญ่จะเป็นกลุ่มผู้มีรายได้ระหว่าง 15,000-30,000 บาท คิดเป็นสัดส่วนร้อยละ 76.2 ของผู้ที่ถือบัตรเครดิต 1 บัตร ขณะที่ผู้ที่มีรายได้สูงก็จะมีจำนวนบัตรเครดิตเพิ่มขึ้นตามลำดับ แต่เป็นที่น่าสังเกตุว่าผู้ที่มีรายได้ระหว่าง 30,001-50,000 บาท จะมีสัดส่วนของการถือบัตรเครดิตมากกว่า 1 บัตร เป็นจำนวนที่สูง

ผู้ถือบัตรเครดิตมากกว่า 1 บัตร มีร้อยละ 49.1 ที่ใช้บัตรเครดิตครบทุกบัตรในแต่ละเดือน

จากการที่ผู้บริโภคส่วนใหญ่ถือบัตรเครดิตมากกว่า 1 บัตรนั้น ทำให้ผู้ประกอบการบัตรเครดิตจำเป็นต้องทำการตลาดเพื่อให้เกิดการใช้จ่ายผ่านบัตรของตน อย่างไรก็ดี จากผลสำรวจพฤติกรรมการใช้บัตรเครดิตของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร ในแต่ละเดือนว่ามีการใช้บัตรเครดิตครบทุกบัตรหรือไม่ พบว่า ผู้ตอบแบบสอบถามใช้บัตรเครดิตครบทุกบัตร คิดเป็นร้อยละ 49.1 ของผู้ที่มีบัตรเครดิตมากกว่า 1บัตร โดยผู้ที่ใช้ครบทุกบัตรได้ให้เหตุผลของการใช้บัตรสูงสุด คือ เพื่อรับส่วนลดในแต่ละร้านค้า คิดเป็นร้อยละ 39.2 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร และใช้บัตรเครดิตครบทุกบัตร ซึ่งสะท้อนให้เห็นได้ว่า กลยุทธ์การตลาดบัตรที่ใช้ในขณะนี้ ทำให้ผู้ถือบัตรเครดิตมีความจงรักภักดีต่อแบรนด์บัตรเครดิตนั้นลดลง และได้กลายเป็นโจทย์สำคัญที่ทำให้ผู้ประกอบการบัตรเครดิตจำเป็นต้องปรับเปลี่ยนกลยุทธ์การตลาดและสรรหาสิทธิประโยชน์ของบัตรเครดิตใหม่ๆ อยู่ตลอดเวลา เพื่อที่จะจูงใจให้ผู้บริโภคใช้บัตรเครดิตของตนในการใช้ชำระค่าสินค้าหรือบริการ

ขณะที่เหตุผลที่ใช้จ่ายผ่านบัตรเครดิตครบทุกบัตร รองลงมา คือ ใช้เพราะมีวันชำระเงินที่ไม่ตรงกันของแต่ละบัตร คิดเป็นร้อยละ 30.4 ขณะที่ใช้เพื่อต้องการของสมนาคุณ เช่น บัตรกำนัลของขวัญ หรือแลกของ เป็นต้น คิดเป็นร้อยละ 17.6 และใช้ครบทุกบัตรเนื่องจากวงเงินในบัตรอื่นเต็ม คิดเป็นร้อยละ 12.8 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร และใช้บัตรเครดิตครบทุกบัตร

สำหรับผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร แต่ไม่ใช้ครบทุกบัตรคิดเป็นร้อยละ 50.9 ของผู้ที่มีบัตรเครดิตมากกว่า 1บัตร เนื่องจากไม่มีความจำเป็นต้องใช้ คิดเป็นร้อยละ 58.8 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร แต่ไม่ใช้ครบทุกบัตร ขณะที่เหตุผล รองลงมา คือ ไม่มีโปรชั่นโดนใจก็ไม่ใช้ คิดเป็นร้อยละ 31.2 และสมัครเพื่อต้องการของสมนาคุณ คิดเป็นร้อยละ 10.0 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร แต่ไม่ใช้ครบทุกบัตร ซึ่งสะท้อนให้เห็นว่า การที่ผู้ประกอบการต่างขยายฐานบัตรเครดิตกันอย่างเข้มข้น แต่การที่ผู้บริโภคสมัครบัตรเครดิต เป็นจำนวนมากกว่า 1 บัตรและไม่ได้ใช้ หรือใช้ไม่ครบทุกบัตรนั้น ทำให้ผู้ประกอบการจำเป็นต้องสรรหากลยุทธ์กระตุ้นให้เกิดการใช้บัตรเครดิตเกิดขึ้น เพราะหากไม่มีการใช้จ่ายผ่านบัตรเครดิตในมือของผู้สมัครบัตรเครดิตเกิดขึ้นนั้น จะเกิดเป็นต้นทุนที่สูญเปล่าขึ้น

สื่อโฆษณามีผลต่อการตัดสินใจในการเลือกใช้บัตรเครดิตสูงถึงร้อยละ 72.3

ในช่วงที่ผ่านมา จะเห็นได้ว่า ผู้ประกอบการบัตรเครดิตใช้สื่อโฆษณาหลายประเภทในการที่จะกระตุ้นให้ผู้ที่ถือบัตรเครดิตเลือกใช้บัตรเครดิตของตนในการชำระค่าสินค้าหรือบริการเป็นบัตรแรกๆ โดยเมื่อสอบถามถึงอิทธิพลของการโฆษณาที่มีผลต่อการเลือกใช้บัตรเครดิตนั้นๆ ในการชำระค่าสินค้าและบริการ พบว่า ผู้ตอบแบบสอบถามร้อยละ 72.3 คิดว่าสื่อโฆษณามีอิทธิพลต่อการตัดสินใจเลือกใช้บัตรเครดิตนั้นๆ ขณะที่มีผู้ตอบแบบสอบถามเพียงร้อยละ 27.7 คิดว่าสื่อโฆษณาไม่มีผลต่อการตัดสินใจเลือกใช้บัตรเครดิตนั้นๆ

และเมื่อให้ผู้ตอบแบบสอบถามเรียงลำดับสื่อโฆษณาที่มีผลต่อการจดจำหรือกระตุ้นให้เกิดการใช้บัตรเครดิต พบว่า สื่อโฆษณาทางโทรทัศน์มีผลต่อการจดจำมากที่สุด คิดเป็นร้อยละ 28.2 ของผู้ตอบแบบสอบถาม สำหรับสื่อที่มีผลต่อการจดจำรองลงมา คือ โฆษณาที่มาพร้อมกับใบแจ้งยอดการใช้บัตรเครดิต คิดเป็นร้อยละ 24.8 ของผู้ตอบแบบสอบถาม โฆษณาที่ติดตรงเคานท์เตอร์จ่ายเงิน คิดเป็นร้อยละ 18.6 นอกจากนี้ สื่อที่มีอิทธิผลโฆษณาบัตรเครดิตที่มาพร้อมกับใบปลิวของห้างสรรพสินค้า คิดเป็นร้อยละ 17.0 และการส่งข้อความไปยังโทรศัพท์เคลื่อนที่ (เอสเอ็มเอส)คิดเป็นร้อยละ 11.4 ของผู้ตอบแบบสอบถาม

โปรโมชั่นบัตรเครดิตที่เด่นโดนใจผู้ถือบัตรเครดิตมากที่สุด คือ รับเงินคืนเข้าบัญชี (Cash Back)

การแข่งขันบัตรเครดิตที่มีความรุนแรงมากขึ้นทุกขณะ ทำให้ผู้ประกอบการบัตรเครดิตต่างต้องสรรหากลยุทธ์บัตรเครดิต และเพิ่มสิทธิประโยชน์บัตรเครดิต รวมถึงการทำตลาดร่วมกับพันธมิตรร้านค้า เช่น ห้างสรรพสินค้า ร้านอาหาร ซุปเปอร์มาร์เก็ต เป็นต้น เพื่อให้บัตรเครดิตของตนดูน่าสนใจและจูงใจให้ผู้ถือบัตรเลือกที่จะใช้บัตรของตนเป็นอันดับต้นๆ

ศูนย์วิจัยกสิกรไทย ได้ทำการสำรวจถึงโปรโมชั่นบัตรเครดิตที่โดดเด่นโดนใจผู้ถือบัตรเครดิตมากที่สุด พบว่า โปรโมชั่นเงินคืนกลับเข้าบัญชีบัตรเครดิต คิดเป็นสัดส่วนร้อยละ 22.6 ของผู้ตอบแบบสอบถาม โดยที่ผ่านมาผู้ประกอบการบัตรเครดิตหลายรายต่างออกแคมเปญ เมื่อผู้ถือบัตรเครดิตใช้ตามวงเงินที่กำหนดจะสามารถแลกเป็นเงินกลับเข้าสู่บัญชีบัตรเครดิต หรือใช้จ่ายผ่านบัตรเครดิตตามร้านค้าที่ร่วมรายการ เช่น รับเงินคืนสูงสุดร้อยละ 5.0 เมื่อเติมน้ำมันทุก 800 หรือรับเงินคืนสูงสุดร้อยละ 2.0 เมื่อใช้จ่าย 1,000 บาทขึ้นไป ที่ซูเปอร์มาร์เก็ตและไฮเปอร์มาร์เก็ตทุกแห่งทั่วประเทศ

สำหรับโปรโมชั่นที่โดนใจผู้ใช้บัตรเครดิตซึ่งมีสัดส่วนความชอบใกล้เคียงกับอันดับแรก รองลงมา คือ คะแนนสะสมที่สามารถแลกใช้แทนเงินได้ตามร้านค้า คิดเป็นร้อยละ 22.4 ของผู้ตอบแบบสอบถาม โดยโปรโมชั่นนี้ผู้ถือบัตรเครดิตสามารถใช้คะแนนสะสมแลกแทนเงินเมื่อซื้อสินค้าหรือใช้บริการในร้านที่ร่วมรายการ เช่น 3,000 คะแนน สามารถแลกเป็นเงิน 300 บาท เมื่อชำระค่าสินค้าหรือบริการด้วยบัตรเครดิตนั้นๆ ซึ่งเป็นโปรโมชั่นที่สะดวกสบายและง่ายต่อการใช้สำหรับผู้ถือบัตร และขณะนี้ผู้ประกอบการบัตรเครดิตก็ได้เดินหน้าขยายร้านค้าร่วมรายการให้มีความหลากหลายมากขึ้น

ขณะที่คะแนนสะสมจากบัตรสามารถแลกเป็นของรางวัล คิดเป็นร้อยละ 21.9 ของผู้ตอบแบบสอบถาม บัตรเครดิตส่วนลดในการซื้อสินค้าตามร้านค้าที่ร่วมรายการ คิดเป็นสัดส่วนร้อยละ 16.9 โดยในส่วนของการได้รับสิทธิประโยชน์ในการใช้บริการสถานที่ต่างๆ เช่น จอดรถ หรือรถฟรี เป็นต้น และสะสมคะแนนเพื่อแลกของรางวัลเฉพาะ เช่น ตั๋วเครื่องบิน เป็นต้น คิดเป็นร้อยละ 9.3 และ ร้อยละ 7.5 ของผู้ตอบแบบสอบถาม

การแข่งขันบัตรเครดิตที่มีความเข้มข้นทุกขณะ โดยเฉพาะตลาดบัตรเครดิตในกรุงเทพมหานคร ที่เป็นตลาดบัตรเครดิตที่ใหญ่ที่สุดเริ่มมีความอิ่มตัวในด้านของการขยายฐานบัตรเครดิตใหม่ ในขณะที่การขยายฐานบัตรเครดิตในต่างจังหวัดยังคงเผชิญกับข้อจำกัดหลายประการ อาทิ ความหลากหลายของร้านค้ารับบัตรที่มีอยู่น้อย การตอบรับบัตรเครดิตจากผู้บริโภคยังมีไม่มากนัก และรายได้ของประชากรในต่างจังหวัดที่ยังไม่สูงเท่ากับในกรุงเทพมหานคร ทำให้ยังคงต้องใช้เวลาในการที่จะทำให้ตลาดบัตรเครดิตในต่างจังหวัดมีอัตราการเติบโตดังเช่นในกรุงเทพมหานคร ดังนั้น ตลาดบัตรเครดิตในกรุงเทพมหานครยังคงมีความสำคัญต่อผู้ประกอบการอยู่ ณ ขณะนี้

จากการที่ผู้ประกอบการบัตรเครดิตแต่ละรายยังคงต้องขับเคี่ยวกันอย่างรุนแรงเพื่อขยายฐานบัตรใหม่ และกระตุ้นให้เกิดการใช้จ่ายผ่านบัตรเครดิตของตนเพิ่มขึ้นนั้น ได้กลายมาเป็นปัจจัยสำคัญประการหนึ่งที่ทำให้ผู้ประกอบการบัตรเครดิต จำเป็นต้องสรรหากลยุทธ์ใหม่ๆ ในการที่จะพัฒนาผลิตภัณฑ์บัตรเครดิตของตนให้มีความโดดเด่น โดนใจตรงกับความต้องการของผู้ใช้มากที่สุดและต้องทำให้บัตรของตนเป็นบัตรแรกที่ผู้ถือบัตรเครดิตจะเลือกใช้ก่อนบัตรเครดิตอื่นๆ เช่น การปรับเพิ่มสิทธิประโยชน์ของบัตรเครดิต ที่เป็นมากกว่าสินเชื่อธรรมดา ซึ่งผู้ถือบัตรเครดิตสามารถใช้บัตรเครดิตเป็นเสมือนบัตรลดเมื่อซื้อสินค้า สามารถนำคะแนนสะสมมาแลกผลิตภัณฑ์เครื่องใช้ไฟฟ้า หรือบัตรกำนัล และได้รับสิทธิประโยชน์ในการบริการอื่นๆ เช่น ที่จอดรถฟรี ล้างรถฟรี เป็นต้น

อย่างไรก็ดี จากผลสำรวจ พบว่า ผู้ถือบัตรเครดิตปัจจุบันมีความจงรักภักดีต่อแบรนด์บัตรเครดิตนั้นๆ ลดลง เพราะจากการแข่งขันที่ต่างนำเสนอสิทธิประโยชน์บัตรเครดิตที่หลากหลาย ทำให้ผู้ถือบัตรเครดิตปรับเปลี่ยนการใช้ตามแคมเปญสิทธิประโยชน์ที่ผู้ประกอบการต่างๆ นำเสนอ จะเห็นได้จากพฤติกรรมการใช้บัตรเครดิตของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร ร้อยละ 49.1 ใช้จ่ายผ่านบัตรเครดิตครบทุกบัตรในแต่ละเดือน โดยสาเหตุที่ใช้ครบทุกบัตรเพื่อรับส่วนลดในแต่ละร้านค้า คิดเป็นร้อยละ 39.2 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร และใช้บัตรเครดิตครบทุกบัตร ดังนั้นผู้ประกอบการบัตรเครดิตคงจะต้องทำงานหนักขึ้น ในการที่จะสรรหากลยุทธ์บัตรเครดิตใหม่ออกมานำเสนอ เพื่อมัดใจผู้ถือบัตรเครดิตและสร้างความจงรักภักดีให้เกิดขึ้นนานที่สุด

สำหรับแนวโน้มการเติบโตของปริมาณบัตรเครดิตใน ปี 2554 นี้ ศูนย์วิจัยกสิกรไทย คาดว่าจะมีจำนวนบัตรทั้งระบบประมาณ 14,815,000-14,960,000 บัตร ขยายตัวร้อยละ 4.5-5.5 ซึ่งใกล้เคียงกับที่ขยายตัวร้อยละ 5.2 ในปี 2553 โดยหากพิจารณาจากผู้ตอบแบบสอบถามที่มีประมาณร้อยละ 41.2 ยังถือบัตรเครดิตแต่บัตรเดียว ซึ่งยังเป็นกลุ่มที่ผู้ประกอบการสามารถที่จะขยายฐานบัตรเครดิตไปยังกลุ่มนี้ได้ เพราะเมื่อผู้บริโภคมีบัตรของผู้ประกอบการนั้นอยู่ในมือ ในระยะยาวก็จะมีโอกาสที่ผู้บริโภคจะหันมาใช้บัตรของตนในระยะข้างหน้า และเป็นหน้าที่ที่ผู้ประกอบการบัตรเครดิตคงจะต้องทำให้ผู้ถือบัตรนั้นยังคงใช้บัตรของตนอย่างต่อเนื่อง

อีกไม่นานเกินรอชมรมเราก็จะมีงานเพิ่มมากขึ้น ถ้าคนใช้บัตรกันแบบสนุกอยากได้ทุกอย่างที่ออกมาใหม่

แล้วในที่สุดก็ไปไม่รอด แต่สำหลับคนที่ระมัดระวังก็โชคดีไป

Replied by Champcyber99 on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

กสิกรไทยชี้คนกรุงเทพฯ ร้อยละ 58.8 ถือบัตรเครดิตมากกว่า 1 บัตร และเลือกใช้บัตรเครดิตตามโปรโมชั่น

สินเชื่อบัตรเครดิต เป็นผลิตภัณฑ์ที่ทั้งธนาคารพาณิชย์และบริษัทประกอบธุรกิจบัตรเครดิตที่มิใช่สถาบันการเงิน (Non-Bank) ต่างให้ความสำคัญในการที่จะพัฒนาผลิตภัณฑ์บัตรเครดิตนี้ให้เป็นเครื่องมือทางการเงินที่อำนวยความสะดวกสบายให้แก่ผู้บริโภค มากกว่าที่จะเป็นเพียงแค่สินเชื่อประเภทหนึ่งเท่านั้น ซึ่งจะเห็นได้จากแคมเปญการตลาดของผู้ประกอบการบัตรเครดิตที่ได้เปิดตัวออกมามีความหลากหลายและเข้มข้นอย่างมากระหว่างผู้ประกอบการบัตรเครดิต โดยเฉพาะในเรื่องของสิทธิประโยชน์จากบัตรเครดิต ที่ผู้ประกอบการต่างนำเสนอแข่งขันกันอย่างเข้มข้น เพื่อที่จะจูงใจให้ผู้บริโภคสมัครบัตรเครดิตของตน

สำหรับแคมเปญการตลาดของผู้ประกอบการบัตรเครดิตที่ออกมากระตุ้นตลาดขยายฐานบัตรใหม่ อาทิ การใช้กลยุทธ์บอกต่อ เพื่อให้สมัครบัตรเครดิต โดยผู้ที่บอกต่อจะได้รับของสมนาคุณตามจำนวนผู้ที่ถูกแนะนำ หรือการใช้กลยุทธ์แจกบัตรของขวัญ หรือของรางวัล เมื่อผู้สมัครบัตรใหม่ใช้จ่ายผ่านบัตรเครดิตตามวงเงินที่กำหนด เป็นต้น ในขณะเดียวกันผู้ประกอบการบัตรเครดิตยังทำการตลาดอย่างหนักเพื่อกระตุ้นให้ผู้ที่ถือบัตรเครดิตของตนใช้จ่ายผ่านบัตรให้มากขึ้น โดยแคมเปญที่นำเสนอจะเน้นที่สิทธิประโยชน์ของบัตรเครดิตให้สอดคล้องและตรงกับความต้องการของผู้ถือบัตรเครดิตมากที่สุด มากกว่าการลงมาแข่งขันกันในเรื่องของราคา (อัตราดอกเบี้ย)

ทั้งนี้ ศูนย์วิจัยกสิกรไทย ได้จัดทำแบบสำรวจ ภายใต้หัวข้อ พฤติกรรมการเลือกใช้บัตรเครดิตของผู้บริโภค โดยจุดประสงค์ของการจัดทำแบบสำรวจในครั้งนี้ เพื่อศึกษาถึงพฤติกรรมการเลือกสมัคร หรือใช้บัตรเครดิตของผู้บริโภค และสื่อโฆษณา หรือโปรโมชั่นบัตรเครดิตแบบใดที่มีผลต่อการตัดสินใจของผู้บริโภคในการที่จะเลือกหยิบบัตรเครดิตของผู้ประกอบการนั้นๆ ใช้เป็นบัตรแรก โดยได้ทำการสำรวจในระหว่างวันที่ 20 พฤษภาคม – 17 มิถุนายน 2554 จำนวนกลุ่มตัวอย่างทั้งสิ้น 725 ชุด โดยเป็นการสัมภาษณ์เชิงลึกเจาะจงเฉพาะผู้ที่ใช้บัตรเครดิตจับจ่ายสินค้าและบริการ โดยกระจายไปตามสถานที่ต่างๆ เช่น สถานที่ทำงาน และห้างสรรพสินค้าทั่วไปในเขตกรุงเทพมหานคร เป็นต้น

คนกรุงเทพฯ ร้อยละ 58.8 ถือบัตรเครดิตมากกว่า 1 บัตร

การแข่งขันกันขยายฐานบัตรเครดิตที่มีอย่างเข้มข้น โดยเฉพาะในเขตกรุงเทพมหานคร ที่กลุ่มลูกค้าเป้าหมายมีจำนวนจำกัด แต่ผู้ประกอบการบัตรเครดิตยังคงเน้นการทำตลาดขยายฐานลูกค้าบัตรเครดิตอย่างคึกคักในเขตกรุงเทพมหานคร เนื่องจากยังเป็นตลาดที่มีความสำคัญต่อธุรกิจ

ศูนย์วิจัยกสิกรไทย ได้ทำการสำรวจจำนวนบัตรเครดิตของผู้ที่ถือบัตรเครดิตขณะนี้ พบว่า ผู้ตอบแบบสอบถามถือบัตรเครดิต 1 บัตร คิดเป็นร้อยละ 41.2 ของผู้ตอบแบบสอบถามทั้งหมด รองลงมา คือ ผู้ตอบแบบสอบถามมีการถือบัตรเครดิต 2 บัตร คิดเป็นสัดส่วนร้อยละ 28.8 ของผู้ตอบแบบสอบถามทั้งหมด และมีการถือบัตรเครดิต 3 บัตร คิดเป็นร้อยละ 16.3 ของผู้ตอบแบบสอบถามทั้งหมด

สำหรับผู้ถือบัตรเครดิต 1 บัตร นั้น ส่วนใหญ่จะเป็นกลุ่มผู้มีรายได้ระหว่าง 15,000-30,000 บาท คิดเป็นสัดส่วนร้อยละ 76.2 ของผู้ที่ถือบัตรเครดิต 1 บัตร ขณะที่ผู้ที่มีรายได้สูงก็จะมีจำนวนบัตรเครดิตเพิ่มขึ้นตามลำดับ แต่เป็นที่น่าสังเกตุว่าผู้ที่มีรายได้ระหว่าง 30,001-50,000 บาท จะมีสัดส่วนของการถือบัตรเครดิตมากกว่า 1 บัตร เป็นจำนวนที่สูง

ผู้ถือบัตรเครดิตมากกว่า 1 บัตร มีร้อยละ 49.1 ที่ใช้บัตรเครดิตครบทุกบัตรในแต่ละเดือน

จากการที่ผู้บริโภคส่วนใหญ่ถือบัตรเครดิตมากกว่า 1 บัตรนั้น ทำให้ผู้ประกอบการบัตรเครดิตจำเป็นต้องทำการตลาดเพื่อให้เกิดการใช้จ่ายผ่านบัตรของตน อย่างไรก็ดี จากผลสำรวจพฤติกรรมการใช้บัตรเครดิตของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร ในแต่ละเดือนว่ามีการใช้บัตรเครดิตครบทุกบัตรหรือไม่ พบว่า ผู้ตอบแบบสอบถามใช้บัตรเครดิตครบทุกบัตร คิดเป็นร้อยละ 49.1 ของผู้ที่มีบัตรเครดิตมากกว่า 1บัตร โดยผู้ที่ใช้ครบทุกบัตรได้ให้เหตุผลของการใช้บัตรสูงสุด คือ เพื่อรับส่วนลดในแต่ละร้านค้า คิดเป็นร้อยละ 39.2 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร และใช้บัตรเครดิตครบทุกบัตร ซึ่งสะท้อนให้เห็นได้ว่า กลยุทธ์การตลาดบัตรที่ใช้ในขณะนี้ ทำให้ผู้ถือบัตรเครดิตมีความจงรักภักดีต่อแบรนด์บัตรเครดิตนั้นลดลง และได้กลายเป็นโจทย์สำคัญที่ทำให้ผู้ประกอบการบัตรเครดิตจำเป็นต้องปรับเปลี่ยนกลยุทธ์การตลาดและสรรหาสิทธิประโยชน์ของบัตรเครดิตใหม่ๆ อยู่ตลอดเวลา เพื่อที่จะจูงใจให้ผู้บริโภคใช้บัตรเครดิตของตนในการใช้ชำระค่าสินค้าหรือบริการ

ขณะที่เหตุผลที่ใช้จ่ายผ่านบัตรเครดิตครบทุกบัตร รองลงมา คือ ใช้เพราะมีวันชำระเงินที่ไม่ตรงกันของแต่ละบัตร คิดเป็นร้อยละ 30.4 ขณะที่ใช้เพื่อต้องการของสมนาคุณ เช่น บัตรกำนัลของขวัญ หรือแลกของ เป็นต้น คิดเป็นร้อยละ 17.6 และใช้ครบทุกบัตรเนื่องจากวงเงินในบัตรอื่นเต็ม คิดเป็นร้อยละ 12.8 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร และใช้บัตรเครดิตครบทุกบัตร

สำหรับผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร แต่ไม่ใช้ครบทุกบัตรคิดเป็นร้อยละ 50.9 ของผู้ที่มีบัตรเครดิตมากกว่า 1บัตร เนื่องจากไม่มีความจำเป็นต้องใช้ คิดเป็นร้อยละ 58.8 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร แต่ไม่ใช้ครบทุกบัตร ขณะที่เหตุผล รองลงมา คือ ไม่มีโปรชั่นโดนใจก็ไม่ใช้ คิดเป็นร้อยละ 31.2 และสมัครเพื่อต้องการของสมนาคุณ คิดเป็นร้อยละ 10.0 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร แต่ไม่ใช้ครบทุกบัตร ซึ่งสะท้อนให้เห็นว่า การที่ผู้ประกอบการต่างขยายฐานบัตรเครดิตกันอย่างเข้มข้น แต่การที่ผู้บริโภคสมัครบัตรเครดิต เป็นจำนวนมากกว่า 1 บัตรและไม่ได้ใช้ หรือใช้ไม่ครบทุกบัตรนั้น ทำให้ผู้ประกอบการจำเป็นต้องสรรหากลยุทธ์กระตุ้นให้เกิดการใช้บัตรเครดิตเกิดขึ้น เพราะหากไม่มีการใช้จ่ายผ่านบัตรเครดิตในมือของผู้สมัครบัตรเครดิตเกิดขึ้นนั้น จะเกิดเป็นต้นทุนที่สูญเปล่าขึ้น

สื่อโฆษณามีผลต่อการตัดสินใจในการเลือกใช้บัตรเครดิตสูงถึงร้อยละ 72.3

ในช่วงที่ผ่านมา จะเห็นได้ว่า ผู้ประกอบการบัตรเครดิตใช้สื่อโฆษณาหลายประเภทในการที่จะกระตุ้นให้ผู้ที่ถือบัตรเครดิตเลือกใช้บัตรเครดิตของตนในการชำระค่าสินค้าหรือบริการเป็นบัตรแรกๆ โดยเมื่อสอบถามถึงอิทธิพลของการโฆษณาที่มีผลต่อการเลือกใช้บัตรเครดิตนั้นๆ ในการชำระค่าสินค้าและบริการ พบว่า ผู้ตอบแบบสอบถามร้อยละ 72.3 คิดว่าสื่อโฆษณามีอิทธิพลต่อการตัดสินใจเลือกใช้บัตรเครดิตนั้นๆ ขณะที่มีผู้ตอบแบบสอบถามเพียงร้อยละ 27.7 คิดว่าสื่อโฆษณาไม่มีผลต่อการตัดสินใจเลือกใช้บัตรเครดิตนั้นๆ

และเมื่อให้ผู้ตอบแบบสอบถามเรียงลำดับสื่อโฆษณาที่มีผลต่อการจดจำหรือกระตุ้นให้เกิดการใช้บัตรเครดิต พบว่า สื่อโฆษณาทางโทรทัศน์มีผลต่อการจดจำมากที่สุด คิดเป็นร้อยละ 28.2 ของผู้ตอบแบบสอบถาม สำหรับสื่อที่มีผลต่อการจดจำรองลงมา คือ โฆษณาที่มาพร้อมกับใบแจ้งยอดการใช้บัตรเครดิต คิดเป็นร้อยละ 24.8 ของผู้ตอบแบบสอบถาม โฆษณาที่ติดตรงเคานท์เตอร์จ่ายเงิน คิดเป็นร้อยละ 18.6 นอกจากนี้ สื่อที่มีอิทธิผลโฆษณาบัตรเครดิตที่มาพร้อมกับใบปลิวของห้างสรรพสินค้า คิดเป็นร้อยละ 17.0 และการส่งข้อความไปยังโทรศัพท์เคลื่อนที่ (เอสเอ็มเอส)คิดเป็นร้อยละ 11.4 ของผู้ตอบแบบสอบถาม

โปรโมชั่นบัตรเครดิตที่เด่นโดนใจผู้ถือบัตรเครดิตมากที่สุด คือ รับเงินคืนเข้าบัญชี (Cash Back)

การแข่งขันบัตรเครดิตที่มีความรุนแรงมากขึ้นทุกขณะ ทำให้ผู้ประกอบการบัตรเครดิตต่างต้องสรรหากลยุทธ์บัตรเครดิต และเพิ่มสิทธิประโยชน์บัตรเครดิต รวมถึงการทำตลาดร่วมกับพันธมิตรร้านค้า เช่น ห้างสรรพสินค้า ร้านอาหาร ซุปเปอร์มาร์เก็ต เป็นต้น เพื่อให้บัตรเครดิตของตนดูน่าสนใจและจูงใจให้ผู้ถือบัตรเลือกที่จะใช้บัตรของตนเป็นอันดับต้นๆ

ศูนย์วิจัยกสิกรไทย ได้ทำการสำรวจถึงโปรโมชั่นบัตรเครดิตที่โดดเด่นโดนใจผู้ถือบัตรเครดิตมากที่สุด พบว่า โปรโมชั่นเงินคืนกลับเข้าบัญชีบัตรเครดิต คิดเป็นสัดส่วนร้อยละ 22.6 ของผู้ตอบแบบสอบถาม โดยที่ผ่านมาผู้ประกอบการบัตรเครดิตหลายรายต่างออกแคมเปญ เมื่อผู้ถือบัตรเครดิตใช้ตามวงเงินที่กำหนดจะสามารถแลกเป็นเงินกลับเข้าสู่บัญชีบัตรเครดิต หรือใช้จ่ายผ่านบัตรเครดิตตามร้านค้าที่ร่วมรายการ เช่น รับเงินคืนสูงสุดร้อยละ 5.0 เมื่อเติมน้ำมันทุก 800 หรือรับเงินคืนสูงสุดร้อยละ 2.0 เมื่อใช้จ่าย 1,000 บาทขึ้นไป ที่ซูเปอร์มาร์เก็ตและไฮเปอร์มาร์เก็ตทุกแห่งทั่วประเทศ

สำหรับโปรโมชั่นที่โดนใจผู้ใช้บัตรเครดิตซึ่งมีสัดส่วนความชอบใกล้เคียงกับอันดับแรก รองลงมา คือ คะแนนสะสมที่สามารถแลกใช้แทนเงินได้ตามร้านค้า คิดเป็นร้อยละ 22.4 ของผู้ตอบแบบสอบถาม โดยโปรโมชั่นนี้ผู้ถือบัตรเครดิตสามารถใช้คะแนนสะสมแลกแทนเงินเมื่อซื้อสินค้าหรือใช้บริการในร้านที่ร่วมรายการ เช่น 3,000 คะแนน สามารถแลกเป็นเงิน 300 บาท เมื่อชำระค่าสินค้าหรือบริการด้วยบัตรเครดิตนั้นๆ ซึ่งเป็นโปรโมชั่นที่สะดวกสบายและง่ายต่อการใช้สำหรับผู้ถือบัตร และขณะนี้ผู้ประกอบการบัตรเครดิตก็ได้เดินหน้าขยายร้านค้าร่วมรายการให้มีความหลากหลายมากขึ้น

ขณะที่คะแนนสะสมจากบัตรสามารถแลกเป็นของรางวัล คิดเป็นร้อยละ 21.9 ของผู้ตอบแบบสอบถาม บัตรเครดิตส่วนลดในการซื้อสินค้าตามร้านค้าที่ร่วมรายการ คิดเป็นสัดส่วนร้อยละ 16.9 โดยในส่วนของการได้รับสิทธิประโยชน์ในการใช้บริการสถานที่ต่างๆ เช่น จอดรถ หรือรถฟรี เป็นต้น และสะสมคะแนนเพื่อแลกของรางวัลเฉพาะ เช่น ตั๋วเครื่องบิน เป็นต้น คิดเป็นร้อยละ 9.3 และ ร้อยละ 7.5 ของผู้ตอบแบบสอบถาม

การแข่งขันบัตรเครดิตที่มีความเข้มข้นทุกขณะ โดยเฉพาะตลาดบัตรเครดิตในกรุงเทพมหานคร ที่เป็นตลาดบัตรเครดิตที่ใหญ่ที่สุดเริ่มมีความอิ่มตัวในด้านของการขยายฐานบัตรเครดิตใหม่ ในขณะที่การขยายฐานบัตรเครดิตในต่างจังหวัดยังคงเผชิญกับข้อจำกัดหลายประการ อาทิ ความหลากหลายของร้านค้ารับบัตรที่มีอยู่น้อย การตอบรับบัตรเครดิตจากผู้บริโภคยังมีไม่มากนัก และรายได้ของประชากรในต่างจังหวัดที่ยังไม่สูงเท่ากับในกรุงเทพมหานคร ทำให้ยังคงต้องใช้เวลาในการที่จะทำให้ตลาดบัตรเครดิตในต่างจังหวัดมีอัตราการเติบโตดังเช่นในกรุงเทพมหานคร ดังนั้น ตลาดบัตรเครดิตในกรุงเทพมหานครยังคงมีความสำคัญต่อผู้ประกอบการอยู่ ณ ขณะนี้

จากการที่ผู้ประกอบการบัตรเครดิตแต่ละรายยังคงต้องขับเคี่ยวกันอย่างรุนแรงเพื่อขยายฐานบัตรใหม่ และกระตุ้นให้เกิดการใช้จ่ายผ่านบัตรเครดิตของตนเพิ่มขึ้นนั้น ได้กลายมาเป็นปัจจัยสำคัญประการหนึ่งที่ทำให้ผู้ประกอบการบัตรเครดิต จำเป็นต้องสรรหากลยุทธ์ใหม่ๆ ในการที่จะพัฒนาผลิตภัณฑ์บัตรเครดิตของตนให้มีความโดดเด่น โดนใจตรงกับความต้องการของผู้ใช้มากที่สุดและต้องทำให้บัตรของตนเป็นบัตรแรกที่ผู้ถือบัตรเครดิตจะเลือกใช้ก่อนบัตรเครดิตอื่นๆ เช่น การปรับเพิ่มสิทธิประโยชน์ของบัตรเครดิต ที่เป็นมากกว่าสินเชื่อธรรมดา ซึ่งผู้ถือบัตรเครดิตสามารถใช้บัตรเครดิตเป็นเสมือนบัตรลดเมื่อซื้อสินค้า สามารถนำคะแนนสะสมมาแลกผลิตภัณฑ์เครื่องใช้ไฟฟ้า หรือบัตรกำนัล และได้รับสิทธิประโยชน์ในการบริการอื่นๆ เช่น ที่จอดรถฟรี ล้างรถฟรี เป็นต้น

อย่างไรก็ดี จากผลสำรวจ พบว่า ผู้ถือบัตรเครดิตปัจจุบันมีความจงรักภักดีต่อแบรนด์บัตรเครดิตนั้นๆ ลดลง เพราะจากการแข่งขันที่ต่างนำเสนอสิทธิประโยชน์บัตรเครดิตที่หลากหลาย ทำให้ผู้ถือบัตรเครดิตปรับเปลี่ยนการใช้ตามแคมเปญสิทธิประโยชน์ที่ผู้ประกอบการต่างๆ นำเสนอ จะเห็นได้จากพฤติกรรมการใช้บัตรเครดิตของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร ร้อยละ 49.1 ใช้จ่ายผ่านบัตรเครดิตครบทุกบัตรในแต่ละเดือน โดยสาเหตุที่ใช้ครบทุกบัตรเพื่อรับส่วนลดในแต่ละร้านค้า คิดเป็นร้อยละ 39.2 ของผู้ที่มีบัตรเครดิตมากกว่า 1 บัตร และใช้บัตรเครดิตครบทุกบัตร ดังนั้นผู้ประกอบการบัตรเครดิตคงจะต้องทำงานหนักขึ้น ในการที่จะสรรหากลยุทธ์บัตรเครดิตใหม่ออกมานำเสนอ เพื่อมัดใจผู้ถือบัตรเครดิตและสร้างความจงรักภักดีให้เกิดขึ้นนานที่สุด

สำหรับแนวโน้มการเติบโตของปริมาณบัตรเครดิตใน ปี 2554 นี้ ศูนย์วิจัยกสิกรไทย คาดว่าจะมีจำนวนบัตรทั้งระบบประมาณ 14,815,000-14,960,000 บัตร ขยายตัวร้อยละ 4.5-5.5 ซึ่งใกล้เคียงกับที่ขยายตัวร้อยละ 5.2 ในปี 2553 โดยหากพิจารณาจากผู้ตอบแบบสอบถามที่มีประมาณร้อยละ 41.2 ยังถือบัตรเครดิตแต่บัตรเดียว ซึ่งยังเป็นกลุ่มที่ผู้ประกอบการสามารถที่จะขยายฐานบัตรเครดิตไปยังกลุ่มนี้ได้ เพราะเมื่อผู้บริโภคมีบัตรของผู้ประกอบการนั้นอยู่ในมือ ในระยะยาวก็จะมีโอกาสที่ผู้บริโภคจะหันมาใช้บัตรของตนในระยะข้างหน้า และเป็นหน้าที่ที่ผู้ประกอบการบัตรเครดิตคงจะต้องทำให้ผู้ถือบัตรนั้นยังคงใช้บัตรของตนอย่างต่อเนื่อง

อีกไม่นานเกินรอชมรมเราก็จะมีงานเพิ่มมากขึ้น ถ้าคนใช้บัตรกันแบบสนุกอยากได้ทุกอย่างที่ออกมาใหม่

แล้วในที่สุดก็ไปไม่รอด แต่สำหลับคนที่ระมัดระวังก็โชคดีไป

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel, Ploylyly, june

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- ntps

- ออฟไลน์

- อดีตกรรมการ

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2115

- ขอบคุณที่รับ: 3080

11 ปี 5 เดือน ที่ผ่านมา - 11 ปี 5 เดือน ที่ผ่านมา #25115

โดย ntps

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

Replied by ntps on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

ในที่สุดก็มีวันที่ลูกค้าบัตรเครดิตฉลาดใช้ แบงค์เหงื่อตก

ได้แต่หวังว่า คนใช้บัตรอย่าไปติดกับดักของแบค์ที่จะเอามาล่ออีกเลยค่ะ เขาได้กำไร

มหาศาลแล้ว แค่เก็บดอกเบี้ยต่ำกว่าเป้า เขาไม่ตายแน่นอนค่ะ

บัตรเครดิตอัดแคมเปญผ่อนดอกเบี้ยต่ำ แก้เกมลูกค้าจ่ายเต็มจำนวน ฉุดกำไรดอกเบี้ยผ่อนจ่าย

แบงก์เหงื่อตก ลูกค้ารูดปรื๊ดจ่ายคืนเต็มจำนวน ฉุดกำไรจากดอกเบี้ยผ่อนจ่าย เคทีซีขยายฐานสมาชิกเพิ่มรายได้ค่าธรรมเนียมร้านค้า เคแบงก์พลิกเกมปั้นแคมเปญปั๊มดอกเบี้ย-บุกธุรกิจบัตร ซิตี้แบงก์เก็บค่าฟีสมาชิกแลกสิทธิประโยชน์เพียบ

นายธีรพจน์ โชคอนันตัง ผู้ช่วยประธานเจ้าหน้าที่บริหาร สายงานธุรกิจบัตรเครดิต บมจ.บัตรกรุงไทย (เคทีซี) เปิดเผยว่า ปัจจุบันลูกค้ามีการใช้จ่ายผ่านบัตรเครดิตและชำระคืนเต็มจำนวนมีสัดส่วน เพิ่มขึ้นมา 60% ของฐานลูกค้ารวม และมีแนวโน้มเพิ่มขึ้น ทำให้ยอดลูกค้าที่ผ่อนจ่ายมีจำนวนน้อยลง โอกาสกำไรจากดอกเบี้ยผ่อนจ่ายของธุรกิจบัตรเครดิตทำได้ยากขึ้น

"ขณะ ที่บัตรเครดิตเคทีซีมีนโยบายไม่เก็บค่าธรรมเนียมบัตรเครดิตทั้งแรกเข้าและ รายปี ก็ยอมรับว่าเราจะไม่มีรายได้จากค่าธรรมเนียมสมาชิกอยู่แล้ว เงื่อนไขนี้ทำให้ฝ่ายขายหาสมาชิกบัตรได้ง่ายขึ้น ที่เหลือก็เป็นหน้าที่ของฝ่ายการตลาดที่จะทำโปรโมชั่นมาดึงดูดให้ลูกค้าใช้ บัตร ยิ่งใช้เยอะ เราก็มีรายได้ค่าธรรมเนียมร้านค้ามากขึ้น "

นาย ธีรพจน์กล่าวอีกว่า กลยุทธ์ของเคทีซีจะมีแคมเปญให้สมาชิกบัตรได้รับสิทธิประโยชน์อยู่แล้ว ล่าสุดแคมเปญใหญ่ส่งท้ายปี "มหัศจรรย์แห่งทองกับเคทีซี" เพื่อกระตุ้นยอดใช้จ่ายผ่านบัตรเคทีซีในทุกหมวดการใช้จ่ายในช่วงเดือน พ.ย. 2555-ม.ค. 2556 ลูกค้าจะได้สิทธิลุ้นรับทองคำมูลค่ารวม 10 ล้านบาท คาดว่าจะช่วยกระตุ้นยอดใช้จ่ายเพิ่มขึ้นอีก 20-30%

ด้านนายชาติชาย พยุหนาวีชัย รองกรรมการผู้จัดการ ธนาคารกสิกรไทย เปิดเผยว่า สัดส่วนสมาชิกบัตรที่ชำระคืนเต็มจำนวนมีประมาณ 45% และผ่อนชำระประมาณ 55% ธนาคารพยายามนำเสนอสิทธิประโยชน์ใหม่ ๆ เพื่อสร้างโอกาสขยายรายได้ดอกเบี้ย เช่น การทำแคมเปญผ่อนชำระผ่านระบบ Smart Pay ซึ่งร้านค้ามักจะเป็นผู้อุดหนุนค่าดอกเบี้ยแทนลูกค้า หรือในบางกลุ่มที่ไม่เคยผ่อนและมีความเสี่ยงต่ำ ก็จะเสนอโปรโมชั่นพิเศษดอกเบี้ยต่ำพิเศษเพื่อให้ลองมาใช้ เป็นต้น ซึ่งระบบ Smart Pay มีปริมาณธุรกรรมผ่อนชำระปีละกว่า 2 หมื่นล้านบาท

นอกจาก นี้ ยังมีกลยุทธ์ขยายไปสู่บริการอื่น ๆ ที่สร้างรายได้เพิ่ม โดยเฉพาะบริการเครื่องรับบัตรเครดิต (EDC) ซึ่งธนาคารมีส่วนแบ่งตลาดถึง 32% มากเป็นอันดับ 1 ช่วยสร้างรายได้ค่าธรรมเนียมมาเสริม

นายธีรวัฒน์ ตรีรัตน์ดิลกกุล ผู้อำนวยการฝ่ายธุรกิจบัตรเครดิต ธนาคารซิตี้แบงก์ ประเทศไทย กล่าวว่า สัญญาณของกลุ่มลูกค้าที่ชำระเต็มสูงขึ้นเรื่อย ๆ โดยเฉพาะฐานลูกค้าของซิตี้แบงก์ที่โฟกัสตลาดระดับกลางบน ทำให้กลุ่มลูกค้าที่ชำระคืนเต็มมีสัดส่วนสูงถึง 70-80% ของพอร์ต ส่งผลกระทบต่อการสร้างรายได้จากดอกเบี้ย ทำให้ธนาคารต้องพยายามบริหารรายได้ส่วนอื่นเข้ามาเสริม โดยเฉพาะรายได้ค่าธรรมเนียมสมาชิก

"เรา ยืนยันเก็บค่าธรรมเนียมบัตรมาตลอด แต่ขณะเดียวกันก็ต้องรักษาจุดแข็งในแง่สิทธิประโยชน์ที่ให้ได้เหนือคนอื่น เพื่อให้ลูกค้ารู้สึกว่าคุ้มค่ากับการจ่ายค่าธรรมเนียม" นายธีรวัฒน์กล่าว

ได้แต่หวังว่า คนใช้บัตรอย่าไปติดกับดักของแบค์ที่จะเอามาล่ออีกเลยค่ะ เขาได้กำไร

มหาศาลแล้ว แค่เก็บดอกเบี้ยต่ำกว่าเป้า เขาไม่ตายแน่นอนค่ะ

บัตรเครดิตอัดแคมเปญผ่อนดอกเบี้ยต่ำ แก้เกมลูกค้าจ่ายเต็มจำนวน ฉุดกำไรดอกเบี้ยผ่อนจ่าย

แบงก์เหงื่อตก ลูกค้ารูดปรื๊ดจ่ายคืนเต็มจำนวน ฉุดกำไรจากดอกเบี้ยผ่อนจ่าย เคทีซีขยายฐานสมาชิกเพิ่มรายได้ค่าธรรมเนียมร้านค้า เคแบงก์พลิกเกมปั้นแคมเปญปั๊มดอกเบี้ย-บุกธุรกิจบัตร ซิตี้แบงก์เก็บค่าฟีสมาชิกแลกสิทธิประโยชน์เพียบ

นายธีรพจน์ โชคอนันตัง ผู้ช่วยประธานเจ้าหน้าที่บริหาร สายงานธุรกิจบัตรเครดิต บมจ.บัตรกรุงไทย (เคทีซี) เปิดเผยว่า ปัจจุบันลูกค้ามีการใช้จ่ายผ่านบัตรเครดิตและชำระคืนเต็มจำนวนมีสัดส่วน เพิ่มขึ้นมา 60% ของฐานลูกค้ารวม และมีแนวโน้มเพิ่มขึ้น ทำให้ยอดลูกค้าที่ผ่อนจ่ายมีจำนวนน้อยลง โอกาสกำไรจากดอกเบี้ยผ่อนจ่ายของธุรกิจบัตรเครดิตทำได้ยากขึ้น

"ขณะ ที่บัตรเครดิตเคทีซีมีนโยบายไม่เก็บค่าธรรมเนียมบัตรเครดิตทั้งแรกเข้าและ รายปี ก็ยอมรับว่าเราจะไม่มีรายได้จากค่าธรรมเนียมสมาชิกอยู่แล้ว เงื่อนไขนี้ทำให้ฝ่ายขายหาสมาชิกบัตรได้ง่ายขึ้น ที่เหลือก็เป็นหน้าที่ของฝ่ายการตลาดที่จะทำโปรโมชั่นมาดึงดูดให้ลูกค้าใช้ บัตร ยิ่งใช้เยอะ เราก็มีรายได้ค่าธรรมเนียมร้านค้ามากขึ้น "

นาย ธีรพจน์กล่าวอีกว่า กลยุทธ์ของเคทีซีจะมีแคมเปญให้สมาชิกบัตรได้รับสิทธิประโยชน์อยู่แล้ว ล่าสุดแคมเปญใหญ่ส่งท้ายปี "มหัศจรรย์แห่งทองกับเคทีซี" เพื่อกระตุ้นยอดใช้จ่ายผ่านบัตรเคทีซีในทุกหมวดการใช้จ่ายในช่วงเดือน พ.ย. 2555-ม.ค. 2556 ลูกค้าจะได้สิทธิลุ้นรับทองคำมูลค่ารวม 10 ล้านบาท คาดว่าจะช่วยกระตุ้นยอดใช้จ่ายเพิ่มขึ้นอีก 20-30%

ด้านนายชาติชาย พยุหนาวีชัย รองกรรมการผู้จัดการ ธนาคารกสิกรไทย เปิดเผยว่า สัดส่วนสมาชิกบัตรที่ชำระคืนเต็มจำนวนมีประมาณ 45% และผ่อนชำระประมาณ 55% ธนาคารพยายามนำเสนอสิทธิประโยชน์ใหม่ ๆ เพื่อสร้างโอกาสขยายรายได้ดอกเบี้ย เช่น การทำแคมเปญผ่อนชำระผ่านระบบ Smart Pay ซึ่งร้านค้ามักจะเป็นผู้อุดหนุนค่าดอกเบี้ยแทนลูกค้า หรือในบางกลุ่มที่ไม่เคยผ่อนและมีความเสี่ยงต่ำ ก็จะเสนอโปรโมชั่นพิเศษดอกเบี้ยต่ำพิเศษเพื่อให้ลองมาใช้ เป็นต้น ซึ่งระบบ Smart Pay มีปริมาณธุรกรรมผ่อนชำระปีละกว่า 2 หมื่นล้านบาท

นอกจาก นี้ ยังมีกลยุทธ์ขยายไปสู่บริการอื่น ๆ ที่สร้างรายได้เพิ่ม โดยเฉพาะบริการเครื่องรับบัตรเครดิต (EDC) ซึ่งธนาคารมีส่วนแบ่งตลาดถึง 32% มากเป็นอันดับ 1 ช่วยสร้างรายได้ค่าธรรมเนียมมาเสริม

นายธีรวัฒน์ ตรีรัตน์ดิลกกุล ผู้อำนวยการฝ่ายธุรกิจบัตรเครดิต ธนาคารซิตี้แบงก์ ประเทศไทย กล่าวว่า สัญญาณของกลุ่มลูกค้าที่ชำระเต็มสูงขึ้นเรื่อย ๆ โดยเฉพาะฐานลูกค้าของซิตี้แบงก์ที่โฟกัสตลาดระดับกลางบน ทำให้กลุ่มลูกค้าที่ชำระคืนเต็มมีสัดส่วนสูงถึง 70-80% ของพอร์ต ส่งผลกระทบต่อการสร้างรายได้จากดอกเบี้ย ทำให้ธนาคารต้องพยายามบริหารรายได้ส่วนอื่นเข้ามาเสริม โดยเฉพาะรายได้ค่าธรรมเนียมสมาชิก

"เรา ยืนยันเก็บค่าธรรมเนียมบัตรมาตลอด แต่ขณะเดียวกันก็ต้องรักษาจุดแข็งในแง่สิทธิประโยชน์ที่ให้ได้เหนือคนอื่น เพื่อให้ลูกค้ารู้สึกว่าคุ้มค่ากับการจ่ายค่าธรรมเนียม" นายธีรวัฒน์กล่าว

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

Last edit: 11 ปี 5 เดือน ที่ผ่านมา by ntps.

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel, Ploylyly, june

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- ntps

- ออฟไลน์

- อดีตกรรมการ

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2115

- ขอบคุณที่รับ: 3080

11 ปี 5 เดือน ที่ผ่านมา #25116

โดย ntps

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

Replied by ntps on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

จากหัวข้อหนัก มาสู่หัวข้อสุขภาพความสวยงามบ้างค่ะ การเป็นลูกหนี้

ไม่จำเป็นต้องทำตัวโทรม เราควรดูแลตัวเองให้มีความสุขทั้งกายและใจค่ะ

และการดูแลนั้นไม่จำเป็นต้องใช้เงินมากมายทุ่มซื้อผลิตภัณฑ์ หรือเข้า

ฟิตเนิส ไม่มีเงินก็สาวและหนุ่มได้ค่ะ ด้วยวิธีง่ายๆ แบบนี้ค่ะ

7 วิธีพิชิตความแก่

1.หัวเราะเท่านั้นที่ครองโลก ไม่ น่าเชื่อว่าเสียงหัวเราะจะช่วยลดอุณหภูมิความเครียดลงได้มาก เพราะการหัวเราะจะช่วยให้ร่างกายหลั่งสารเอ็นโดฟินหรือสารที่ทำให้เราอารมณ์ ดี ซึ่งจะทำให้เราดูเด็กตลอดเวลา

2.หมั่นดูแลตัวเองให้สะอาด วิธีที่ช่วยทำให้เราดูอ่อนเยาว์ได้อย่างหนึ่งคือ การดูแลรักษาความสะอาดให้ตัวเองอย่างสม่ำเสมอ เริ่มต้นได้ด้วยใบหน้าของเราเอง ล้างหน้าให้สะอาดเช้าเย็น บำรุงผิว

3.ออกกำลังกายเป็นประจำ สารพิษที่ตกค้างในร่างกายจะถูกขับออกมาทางเหงื่อหลังจากที่ออกกำลังกายได้ ผิวพรรณจะดูสดใส และช่วยหลั่งสารเอ็นโดฟินได้เหมือนกับการหัวเราะ จะทำให้ทั้งร่างกายและจิตใจสดใส สดชื่น และมีพละกำลังมากขึ้น

4.หลีกเลี่ยงการทานเนื้อสัตว์หลัง 6 โมงเย็น อาหาร ประเภทนี้เป็นอาหารมื้อหนัก ปกติจะค่อนข้างย่อยยากและใช้เวลาย่อยนาน หากทานหลัง 6 โมงเย็นไปแล้ว อาจทำให้เกิดสารตกค้างทิ้งไว้ที่เซลล์ผิวทำให้เกิดอนุมูลอิสระ ตัวการทำให้ผิวแก่ก่อนวัยได้

5.ปรับท่านั่ง ยืน เดิน นอน เสียใหม่ เพื่อบุคลิกที่ดีขึ้น บุคลิกที่ดี สง่างาม ทำให้ดูสมาร์ทขึ้น การเดินหรือนั่งหลังงอเป็นเวลานาน ๆ จะทำให้สรีระเสียสมดุล ซึ่งจะมีผลเสียต่อร่างกายในระยะยาว

6.ร้องเพลงวันละนิดจิตแจ่มใส ใน เวลาที่เครียดหรืออยู่ในอารมณ์เศร้าสร้อย การเปล่งเสียงร้องเพลงออกมาดัง ๆ จะช่วยให้รู้สึกเบิกบานขึ้น หรือถ้าไม่มีอารมณ์จะร้องเพลงจริง ๆ หาเพลงมาฟังก็ยังดี แต่ต้องเป็นเพลงที่ฟังสบาย ๆ ดนตรีเพราะ ๆ หรือหลุดเข้าไปโลกของเพลงคลาสสิกไปเลย แล้วหลับตาไปด้วยนะ แล้วจะรู้สึกดีอย่างไม่น่าเชื่อ

7.สรรหากิจกรรมใหม่ๆ ทำ พฤติกรรมเดิม ๆ กิจกรรม ๆ เดิม ๆ ซ้ำซากและจำเจ ทำให้คนเรารู้สึกเบื่อหน่ายได้ หากิจกรรมใหม่ ๆ ทำหรือแหวกวิถีชีวิตที่ต่างไปจากปกติดู แล้วจะรู้ว่าชีวิตมีสีสัน และสนุกไปกับมัน จะทำให้รู้สึกกระปรี้กระเปร่าขึ้นเยอะเลย

เพียงแค่นี้ คุณก็จะมีชีวิตที่สดใสขึ้น ที่สำคัญยังช่วยพิชิตความแก่ คงความอ่อนเยาว์ให้อยู่กับเราไปได้นานๆ อีกด้วย

ไม่จำเป็นต้องทำตัวโทรม เราควรดูแลตัวเองให้มีความสุขทั้งกายและใจค่ะ

และการดูแลนั้นไม่จำเป็นต้องใช้เงินมากมายทุ่มซื้อผลิตภัณฑ์ หรือเข้า

ฟิตเนิส ไม่มีเงินก็สาวและหนุ่มได้ค่ะ ด้วยวิธีง่ายๆ แบบนี้ค่ะ

7 วิธีพิชิตความแก่

1.หัวเราะเท่านั้นที่ครองโลก ไม่ น่าเชื่อว่าเสียงหัวเราะจะช่วยลดอุณหภูมิความเครียดลงได้มาก เพราะการหัวเราะจะช่วยให้ร่างกายหลั่งสารเอ็นโดฟินหรือสารที่ทำให้เราอารมณ์ ดี ซึ่งจะทำให้เราดูเด็กตลอดเวลา

2.หมั่นดูแลตัวเองให้สะอาด วิธีที่ช่วยทำให้เราดูอ่อนเยาว์ได้อย่างหนึ่งคือ การดูแลรักษาความสะอาดให้ตัวเองอย่างสม่ำเสมอ เริ่มต้นได้ด้วยใบหน้าของเราเอง ล้างหน้าให้สะอาดเช้าเย็น บำรุงผิว

3.ออกกำลังกายเป็นประจำ สารพิษที่ตกค้างในร่างกายจะถูกขับออกมาทางเหงื่อหลังจากที่ออกกำลังกายได้ ผิวพรรณจะดูสดใส และช่วยหลั่งสารเอ็นโดฟินได้เหมือนกับการหัวเราะ จะทำให้ทั้งร่างกายและจิตใจสดใส สดชื่น และมีพละกำลังมากขึ้น

4.หลีกเลี่ยงการทานเนื้อสัตว์หลัง 6 โมงเย็น อาหาร ประเภทนี้เป็นอาหารมื้อหนัก ปกติจะค่อนข้างย่อยยากและใช้เวลาย่อยนาน หากทานหลัง 6 โมงเย็นไปแล้ว อาจทำให้เกิดสารตกค้างทิ้งไว้ที่เซลล์ผิวทำให้เกิดอนุมูลอิสระ ตัวการทำให้ผิวแก่ก่อนวัยได้

5.ปรับท่านั่ง ยืน เดิน นอน เสียใหม่ เพื่อบุคลิกที่ดีขึ้น บุคลิกที่ดี สง่างาม ทำให้ดูสมาร์ทขึ้น การเดินหรือนั่งหลังงอเป็นเวลานาน ๆ จะทำให้สรีระเสียสมดุล ซึ่งจะมีผลเสียต่อร่างกายในระยะยาว

6.ร้องเพลงวันละนิดจิตแจ่มใส ใน เวลาที่เครียดหรืออยู่ในอารมณ์เศร้าสร้อย การเปล่งเสียงร้องเพลงออกมาดัง ๆ จะช่วยให้รู้สึกเบิกบานขึ้น หรือถ้าไม่มีอารมณ์จะร้องเพลงจริง ๆ หาเพลงมาฟังก็ยังดี แต่ต้องเป็นเพลงที่ฟังสบาย ๆ ดนตรีเพราะ ๆ หรือหลุดเข้าไปโลกของเพลงคลาสสิกไปเลย แล้วหลับตาไปด้วยนะ แล้วจะรู้สึกดีอย่างไม่น่าเชื่อ

7.สรรหากิจกรรมใหม่ๆ ทำ พฤติกรรมเดิม ๆ กิจกรรม ๆ เดิม ๆ ซ้ำซากและจำเจ ทำให้คนเรารู้สึกเบื่อหน่ายได้ หากิจกรรมใหม่ ๆ ทำหรือแหวกวิถีชีวิตที่ต่างไปจากปกติดู แล้วจะรู้ว่าชีวิตมีสีสัน และสนุกไปกับมัน จะทำให้รู้สึกกระปรี้กระเปร่าขึ้นเยอะเลย

เพียงแค่นี้ คุณก็จะมีชีวิตที่สดใสขึ้น ที่สำคัญยังช่วยพิชิตความแก่ คงความอ่อนเยาว์ให้อยู่กับเราไปได้นานๆ อีกด้วย

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel, Ploylyly, june

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Ploylyly

- ออฟไลน์

- กรรมการ

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 827

- ขอบคุณที่รับ: 555

11 ปี 5 เดือน ที่ผ่านมา #25121

โดย Ploylyly

Replied by Ploylyly on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

วิธีพิชิตความแก่ คงจะยากกว่าแก้หนี้อีกนะครับ แหะ แหะ

สมาชิกต่อไปนี้บอกขอบคุณ: ntps

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Champcyber99

- ออฟไลน์

- พันโท

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1071

- ขอบคุณที่รับ: 1257

11 ปี 5 เดือน ที่ผ่านมา #25137

โดย Champcyber99

เรื่องเก่า เล่าใหม่

ชมรมบัตรเครดิตขอมีส่วนร่วมในการร่าง พ.ร.บ.ธุรกิจบัตรเครดิตฉบับใหม่ หลังพบข้อเสียให้อำนาจภาคการเมืองมากเกิน ทั้งยังร่างโดยไม่เข้าใจในธุรกิจ

นายธวัชชัย ธิติศักดิ์สกุล รองประธานเจ้าหน้าที่บริหารอาวุโส

สายงานธุรกิจบัตรเครดิต บริษัท บัตรกรุงไทย (เคทีซี)

เปิดเผยถึงร่าง พ.ร.บ.การประกอบธุรกิจบัตรเครดิตฉบับใหม่ว่า แม้ว่าจะเป็นกฎหมายที่มีวัตถุประสงค์ในการคุ้มครองสิทธิและประโยชน์ของผู้ถือบัตรเครดิต แต่ทางชมรมธุรกิจบัตรเครดิต อยากเรียกร้องว่า ในการออกกฎหมายมาบังคับใช้ อยากให้มีการหารือกับทางผู้ประกอบการบ้าง

เพื่อให้กฎหมายมีความสมบูรณ์มากขึ้นและสามารถปฏิบัติได้

ทั้งนี้ หลังจากที่กระทรวงยุติธรรมได้ร่าง พ.ร.บ.ดังกล่าวขึ้นมาใหม่นั้น

ได้ทำการรับฟังความคิดเห็นของผู้ประกอบการ

โดยทางชมรมได้หารือกันและร่วมกันจัดทำเอกสารความเห็น

เพื่อตอบกลับไปยังกระทรวงยุติธรรม และหลังจากนั้น

ต้องส่งให้กฤษฎีกาตีความ ก่อนจะส่งเข้าสภาผู้แทนราษฎรและรัฐสภา

ก่อนบังคับใช้ ซึ่งข้อเสียของ พ.ร.บ.ฉบับนี้ที่ทางชมรมเห็นร่วมกันมีอยู่หลายข้อ

ได้แก่ ร่าง พ.ร.บ. ฉบับนี้ ให้อำนาจนักการเมืองมากเกินไป

เนื่องจากฝ่ายบริหารมีบทบาทและสั่งการในเรื่องที่สามารถส่งผลกระทบต่อการดำเนินธุรกิจ

และอาจส่งผลถึงระบบการเงินทั้งระบบ โดยไม่มีขั้นตอนการทัดทานจากองค์กรอิสระอย่างธนาคารแห่งประเทศไทย (ธปท.) หรือ ศาล เช่น รัฐมนตรีอาจสั่งปิดกิจการได้ทันที

นายธวัชชัย กล่าวว่า ร่าง พ.ร.บ. ดังกล่าว

ยังมีบทลงโทษกับผู้ประกอบธุรกิจบัตรเครดิตที่รุนแรงเกินไป

และหนักกว่าความผิดในคดีอาญา ปัญหาในเรื่องการนำกฎหมายมาใช้

เนื่องจากต้องตีความถ้อยคำในมาตราต่างๆ ซึ่งยังไม่มีความชัดเจน

ซึ่งอาจส่งผลให้เกิดข้อพิพาทในการปฏิบัติเพิ่มมากขึ้น

เช่น มาตรา 56 ห้ามมิให้ผู้ติดตามหนี้ กระทำการอันเป็นการล่วงละเมิด บีบบังคับ

หรือใช้พฤติกรรมในการทวงหนี้ที่ไม่เหมาะสม หรือ มาตรา 57 ในการติดต่อกับผู้ถือบัตรเพื่อติดตามหนี้ให้ ติดต่อได้ในเวลาทำการปกติทางการค้าของผู้ประกอบธุรกิจหรือผู้ติดตามหนี้เท่านั้นโดยติดต่อโดยมีเหตุอันควรและไม่ก่อให้เกิดความรำคาญ

นอกจากนี้ พ.ร.บ.ดังกล่าวยังทำให้เกิดช่องทางในการทุจริตหรือหลีกเลี่ยงการไม่ชำระหนี้เพิ่มมากขึ้น ในกรณีที่บัตรหาย ถูกขโมย หรือการปฏิเสธรายการใช้จ่าย

เช่น การชำระราคาค่าสินค้าหรือค่าบริการนั้นผู้ถือบัตรอาจปฏิเสธความรับผิดได้ในหนี้รายการนั้นๆ ได้

หากแจ้งและแสดงหลักฐานความไม่ถูกต้องต่อผู้ประกอบธุรกิจเพื่อให้แก้ไขหรือยกเลิกรายการที่ไม่ถูกต้อง แม้ว่าผู้ประกอบธุรกิจไม่แก้ไขหรือยกเลิกให้ก็ตาม หรือในกรณีที่บัตรหาย

หรือถูกขโมย ผู้ถือบัตรไม่จำเป็นต้องรับผิดในรายการใช้จ่ายที่เกิดขึ้นก่อนการแจ้งการหายไปยังผู้ประกอบธุรกิจซึ่งเกินกว่า 10,000 บาท ซึ่งจะกลายเป็นการเปิดช่องทางการทุจริตการชำระหนี้ของผู้บริโภคได้

นายธวัชชัย กล่าวอีกว่า

ยังมีผลกระทบและไม่เหมาะสมในการปฏิบัติหรือไม่สามารถดำเนินการได้ กับผู้ประกอบธุรกิจบัตรเครดิต, ผู้บริโภค และหน่วยงานหรือบุคคลอื่นๆ ที่เกี่ยวข้อง

เช่น หากผู้ถือบัตรค้างชำระหนี้แก่ผู้ประกอบธุรกิจเกินกว่า 2 รอบบัญชีให้บริษัทยกเลิกบัตรได้ทันที แม้จะมีผู้ถือบัตรค้างชำระเกินกว่า 2 รอบบัญชีด้วยเศษสตางค์ หรือจำนวนเพียงเล็กน้อยเท่านั้น

ขณะเดียวกันหากปิดบัตรไปแล้วผู้ประกอบการจะต้องฟ้องร้องภายใน 1 ปี

ซึ่งจะกลายเป็นการเพิ่มภาระให้แก่ผู้ถือบัตรที่จะถูกฟ้องเร็วขึ้น

และเพิ่มจำนวนคดีในชั้นศาล รวมถึงผู้ถือบัตรที่ผ่อนชำระหนี้จะดำเนินการอย่างไร

ขณะเดียวกัน พ.ร.บ.นี้ยังห้ามมิให้ผู้ประกอบธุรกิจชักชวนหรือชักจูง

ผู้หนึ่งผู้ใดให้เข้าทำสัญญาหรือเข้าเป็นสมาชิกบัตรเครดิต โดยมีพฤติการณ์อันเป็นการละเมิดสิทธิ หรือเป็นการรบกวนผู้นั้น ซึ่งเป็นประเด็นที่ไม่ชัดเจนว่าทำไมจึงต้องคุมเฉพาะธุรกิจบัตรเครดิต เพราะผลิตภัณฑ์อื่นๆ ในตลาดก็ดำเนินการแบบเดียวกัน

ส่วนการเปลี่ยนแปลงสัญญา หรือเงื่อนไขใดๆ

เกี่ยวกับการใช้บัตรเครดิตต้องได้รับความยินยอมเป็นลายลักษณ์อักษรจากผู้ถือบัตร

ซึ่งทำให้เกิดปัญหากับผู้ประกอบธุรกิจหากต้องการเปลี่ยนแปลงอัตราดอกเบี้ยและค่าธรรมเนียม

จะดำเนินการอย่างไร นอกจากนี้ยังไม่มีการกำหนดบทลงโทษให้ครอบคลุมถึงผู้ที่นำบัตรไปใช้ในทางทุจริต และลูกหนี้ที่มีเจตนาหลบหลีกการชำระหนี้กับผู้ประกอบธุรกิจบัตรเครดิต

"ผู้ร่าง พ.ร.บ. ยังไม่มีความเข้าใจเกี่ยวกับการดำเนินการธุรกิจบัตรเครดิต

และกฎเกณฑ์ต่างๆ ที่ใช้ในการปฏิบัติการ อย่างเรื่องที่ห้ามฟ้องร้องเมื่อผ่านเวลา 1 ปี ถือเป็นการเพิ่มภาระทางด้านศาล ทำให้ผู้บริโภคเดือดร้อนด้วย

เพราะโดนฟ้องเร็วขึ้น แทนที่ในช่วงแรกจะสามารถประนีประนอมกันได้

ซึ่งผู้ประกอบการก็ถูกบังคับให้ฟ้องไม่งั้นจะตัดหนี้สูญไม่ได้"

นายธวัชชัย กล่าวว่า ก่อนหน้านี้กฎหมายบังคับใช้อยู่ถือว่าเหมาะสมอยู่แล้ว

แต่อยู่ภายใต้การดูแลของหลายหน่วยงาน ซึ่งร่าง พ.ร.บ.ฉบับใหม่นี้ได้นำคำสั่งหรือกฎระเบียบต่างๆ เช่น ระเบียบ ธปท., สคบ., กฎหมายแพ่งและพาณิชย์, กฎหมายอาญา และ ประกาศคณะปฏิวัติฯ มาไว้ในร่าง พ.ร.บ.ฉบับนี้

Tags : ร่าง พรบ. บัตรเครดิต

ที่มา กรุงเทพธุรกิจ

ในประเทศพัฒนาแล้ว ก็มีกฎหมายในลักษณะเดียวกัน

ซึ่งคำนึงถึงสิทธิของผู้บริโภคเป็นสำคัญไม่ให้โดนมัดมืออย่างไม่เป็นธรรม comment ของผู้ประกอบการดังกล่าวกำลังกล่าวหาว่าผู้บริโภคเป็นพวกขี้โกง โดยการหยิบยก

กลุ่มที่เป็นหนี้คุณภาพด้อยมากล่าวอ้าง ผู้บริโภคปกติเขาไม่มานั่งจ้องขี้โกงหรอก

การแก้ไขดังกล่าวสอดคล้องกับการสนับสนุนให้ผู้ประกอบธุรกิจทั่วไปไม่หลอกลวงขายสินค้าโดยใช้วิธีไม่เหมาะสมกับผู้บริโภค จึงให้สิทธิโต้แย้งได้ บริษัทบัตรไม่ควรจะมีสิทธิมัดมือผู้บริโภคหากเกิดเหตุการณ์ดังกล่าวทั้งๆที่มิใช่คู่กรณีโดยตรง เรื่องนี้เป็นเรื่อง power positioning ด้วย

ซึ่งส่วนมากผู้บริโภคจะอยู่ในภาวะที่ด้อยกว่าผู้ประกอบการ

นั่นคือที่มาของกฎหมายคุ้มครองผู้บริโภคทั้งหลาย ทำให้ผู้ขายในประเทศที่พัฒนาแล้วผลิตสินค้าและขายอย่างมีจรรยาบรรณ ซึ่งเขาก็ยังมีปัญหาอยู่ แล้วถ้าไม่มีกรอบเลยมันก็เลวร้ายกว่านี้

Replied by Champcyber99 on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

เรื่องเก่า เล่าใหม่

ชมรมบัตรเครดิตขอมีส่วนร่วมในการร่าง พ.ร.บ.ธุรกิจบัตรเครดิตฉบับใหม่ หลังพบข้อเสียให้อำนาจภาคการเมืองมากเกิน ทั้งยังร่างโดยไม่เข้าใจในธุรกิจ

นายธวัชชัย ธิติศักดิ์สกุล รองประธานเจ้าหน้าที่บริหารอาวุโส

สายงานธุรกิจบัตรเครดิต บริษัท บัตรกรุงไทย (เคทีซี)

เปิดเผยถึงร่าง พ.ร.บ.การประกอบธุรกิจบัตรเครดิตฉบับใหม่ว่า แม้ว่าจะเป็นกฎหมายที่มีวัตถุประสงค์ในการคุ้มครองสิทธิและประโยชน์ของผู้ถือบัตรเครดิต แต่ทางชมรมธุรกิจบัตรเครดิต อยากเรียกร้องว่า ในการออกกฎหมายมาบังคับใช้ อยากให้มีการหารือกับทางผู้ประกอบการบ้าง

เพื่อให้กฎหมายมีความสมบูรณ์มากขึ้นและสามารถปฏิบัติได้

ทั้งนี้ หลังจากที่กระทรวงยุติธรรมได้ร่าง พ.ร.บ.ดังกล่าวขึ้นมาใหม่นั้น

ได้ทำการรับฟังความคิดเห็นของผู้ประกอบการ

โดยทางชมรมได้หารือกันและร่วมกันจัดทำเอกสารความเห็น

เพื่อตอบกลับไปยังกระทรวงยุติธรรม และหลังจากนั้น

ต้องส่งให้กฤษฎีกาตีความ ก่อนจะส่งเข้าสภาผู้แทนราษฎรและรัฐสภา

ก่อนบังคับใช้ ซึ่งข้อเสียของ พ.ร.บ.ฉบับนี้ที่ทางชมรมเห็นร่วมกันมีอยู่หลายข้อ

ได้แก่ ร่าง พ.ร.บ. ฉบับนี้ ให้อำนาจนักการเมืองมากเกินไป

เนื่องจากฝ่ายบริหารมีบทบาทและสั่งการในเรื่องที่สามารถส่งผลกระทบต่อการดำเนินธุรกิจ

และอาจส่งผลถึงระบบการเงินทั้งระบบ โดยไม่มีขั้นตอนการทัดทานจากองค์กรอิสระอย่างธนาคารแห่งประเทศไทย (ธปท.) หรือ ศาล เช่น รัฐมนตรีอาจสั่งปิดกิจการได้ทันที

นายธวัชชัย กล่าวว่า ร่าง พ.ร.บ. ดังกล่าว

ยังมีบทลงโทษกับผู้ประกอบธุรกิจบัตรเครดิตที่รุนแรงเกินไป

และหนักกว่าความผิดในคดีอาญา ปัญหาในเรื่องการนำกฎหมายมาใช้

เนื่องจากต้องตีความถ้อยคำในมาตราต่างๆ ซึ่งยังไม่มีความชัดเจน

ซึ่งอาจส่งผลให้เกิดข้อพิพาทในการปฏิบัติเพิ่มมากขึ้น

เช่น มาตรา 56 ห้ามมิให้ผู้ติดตามหนี้ กระทำการอันเป็นการล่วงละเมิด บีบบังคับ

หรือใช้พฤติกรรมในการทวงหนี้ที่ไม่เหมาะสม หรือ มาตรา 57 ในการติดต่อกับผู้ถือบัตรเพื่อติดตามหนี้ให้ ติดต่อได้ในเวลาทำการปกติทางการค้าของผู้ประกอบธุรกิจหรือผู้ติดตามหนี้เท่านั้นโดยติดต่อโดยมีเหตุอันควรและไม่ก่อให้เกิดความรำคาญ

นอกจากนี้ พ.ร.บ.ดังกล่าวยังทำให้เกิดช่องทางในการทุจริตหรือหลีกเลี่ยงการไม่ชำระหนี้เพิ่มมากขึ้น ในกรณีที่บัตรหาย ถูกขโมย หรือการปฏิเสธรายการใช้จ่าย

เช่น การชำระราคาค่าสินค้าหรือค่าบริการนั้นผู้ถือบัตรอาจปฏิเสธความรับผิดได้ในหนี้รายการนั้นๆ ได้

หากแจ้งและแสดงหลักฐานความไม่ถูกต้องต่อผู้ประกอบธุรกิจเพื่อให้แก้ไขหรือยกเลิกรายการที่ไม่ถูกต้อง แม้ว่าผู้ประกอบธุรกิจไม่แก้ไขหรือยกเลิกให้ก็ตาม หรือในกรณีที่บัตรหาย

หรือถูกขโมย ผู้ถือบัตรไม่จำเป็นต้องรับผิดในรายการใช้จ่ายที่เกิดขึ้นก่อนการแจ้งการหายไปยังผู้ประกอบธุรกิจซึ่งเกินกว่า 10,000 บาท ซึ่งจะกลายเป็นการเปิดช่องทางการทุจริตการชำระหนี้ของผู้บริโภคได้

นายธวัชชัย กล่าวอีกว่า

ยังมีผลกระทบและไม่เหมาะสมในการปฏิบัติหรือไม่สามารถดำเนินการได้ กับผู้ประกอบธุรกิจบัตรเครดิต, ผู้บริโภค และหน่วยงานหรือบุคคลอื่นๆ ที่เกี่ยวข้อง

เช่น หากผู้ถือบัตรค้างชำระหนี้แก่ผู้ประกอบธุรกิจเกินกว่า 2 รอบบัญชีให้บริษัทยกเลิกบัตรได้ทันที แม้จะมีผู้ถือบัตรค้างชำระเกินกว่า 2 รอบบัญชีด้วยเศษสตางค์ หรือจำนวนเพียงเล็กน้อยเท่านั้น

ขณะเดียวกันหากปิดบัตรไปแล้วผู้ประกอบการจะต้องฟ้องร้องภายใน 1 ปี

ซึ่งจะกลายเป็นการเพิ่มภาระให้แก่ผู้ถือบัตรที่จะถูกฟ้องเร็วขึ้น

และเพิ่มจำนวนคดีในชั้นศาล รวมถึงผู้ถือบัตรที่ผ่อนชำระหนี้จะดำเนินการอย่างไร

ขณะเดียวกัน พ.ร.บ.นี้ยังห้ามมิให้ผู้ประกอบธุรกิจชักชวนหรือชักจูง

ผู้หนึ่งผู้ใดให้เข้าทำสัญญาหรือเข้าเป็นสมาชิกบัตรเครดิต โดยมีพฤติการณ์อันเป็นการละเมิดสิทธิ หรือเป็นการรบกวนผู้นั้น ซึ่งเป็นประเด็นที่ไม่ชัดเจนว่าทำไมจึงต้องคุมเฉพาะธุรกิจบัตรเครดิต เพราะผลิตภัณฑ์อื่นๆ ในตลาดก็ดำเนินการแบบเดียวกัน

ส่วนการเปลี่ยนแปลงสัญญา หรือเงื่อนไขใดๆ

เกี่ยวกับการใช้บัตรเครดิตต้องได้รับความยินยอมเป็นลายลักษณ์อักษรจากผู้ถือบัตร

ซึ่งทำให้เกิดปัญหากับผู้ประกอบธุรกิจหากต้องการเปลี่ยนแปลงอัตราดอกเบี้ยและค่าธรรมเนียม

จะดำเนินการอย่างไร นอกจากนี้ยังไม่มีการกำหนดบทลงโทษให้ครอบคลุมถึงผู้ที่นำบัตรไปใช้ในทางทุจริต และลูกหนี้ที่มีเจตนาหลบหลีกการชำระหนี้กับผู้ประกอบธุรกิจบัตรเครดิต

"ผู้ร่าง พ.ร.บ. ยังไม่มีความเข้าใจเกี่ยวกับการดำเนินการธุรกิจบัตรเครดิต

และกฎเกณฑ์ต่างๆ ที่ใช้ในการปฏิบัติการ อย่างเรื่องที่ห้ามฟ้องร้องเมื่อผ่านเวลา 1 ปี ถือเป็นการเพิ่มภาระทางด้านศาล ทำให้ผู้บริโภคเดือดร้อนด้วย

เพราะโดนฟ้องเร็วขึ้น แทนที่ในช่วงแรกจะสามารถประนีประนอมกันได้

ซึ่งผู้ประกอบการก็ถูกบังคับให้ฟ้องไม่งั้นจะตัดหนี้สูญไม่ได้"

นายธวัชชัย กล่าวว่า ก่อนหน้านี้กฎหมายบังคับใช้อยู่ถือว่าเหมาะสมอยู่แล้ว

แต่อยู่ภายใต้การดูแลของหลายหน่วยงาน ซึ่งร่าง พ.ร.บ.ฉบับใหม่นี้ได้นำคำสั่งหรือกฎระเบียบต่างๆ เช่น ระเบียบ ธปท., สคบ., กฎหมายแพ่งและพาณิชย์, กฎหมายอาญา และ ประกาศคณะปฏิวัติฯ มาไว้ในร่าง พ.ร.บ.ฉบับนี้

Tags : ร่าง พรบ. บัตรเครดิต

ที่มา กรุงเทพธุรกิจ

ในประเทศพัฒนาแล้ว ก็มีกฎหมายในลักษณะเดียวกัน

ซึ่งคำนึงถึงสิทธิของผู้บริโภคเป็นสำคัญไม่ให้โดนมัดมืออย่างไม่เป็นธรรม comment ของผู้ประกอบการดังกล่าวกำลังกล่าวหาว่าผู้บริโภคเป็นพวกขี้โกง โดยการหยิบยก

กลุ่มที่เป็นหนี้คุณภาพด้อยมากล่าวอ้าง ผู้บริโภคปกติเขาไม่มานั่งจ้องขี้โกงหรอก

การแก้ไขดังกล่าวสอดคล้องกับการสนับสนุนให้ผู้ประกอบธุรกิจทั่วไปไม่หลอกลวงขายสินค้าโดยใช้วิธีไม่เหมาะสมกับผู้บริโภค จึงให้สิทธิโต้แย้งได้ บริษัทบัตรไม่ควรจะมีสิทธิมัดมือผู้บริโภคหากเกิดเหตุการณ์ดังกล่าวทั้งๆที่มิใช่คู่กรณีโดยตรง เรื่องนี้เป็นเรื่อง power positioning ด้วย

ซึ่งส่วนมากผู้บริโภคจะอยู่ในภาวะที่ด้อยกว่าผู้ประกอบการ

นั่นคือที่มาของกฎหมายคุ้มครองผู้บริโภคทั้งหลาย ทำให้ผู้ขายในประเทศที่พัฒนาแล้วผลิตสินค้าและขายอย่างมีจรรยาบรรณ ซึ่งเขาก็ยังมีปัญหาอยู่ แล้วถ้าไม่มีกรอบเลยมันก็เลวร้ายกว่านี้

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel, Ploylyly, ntps, june

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Ploylyly

- ออฟไลน์

- กรรมการ

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 827

- ขอบคุณที่รับ: 555

11 ปี 5 เดือน ที่ผ่านมา #25152

โดย Ploylyly

Replied by Ploylyly on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

เฮ้อ....อ่านแล้ว ทำไมไม่เข้าใจผู้บริโภคที่เป็นฝ่ายถูกกระทำบ้างเลย

แล้วเมื่อไหร่จะผ่านซักที พรบ.ฉบับนี้

แล้วเมื่อไหร่จะผ่านซักที พรบ.ฉบับนี้

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- ntps

- ออฟไลน์

- อดีตกรรมการ

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2115

- ขอบคุณที่รับ: 3080

11 ปี 5 เดือน ที่ผ่านมา #25154

โดย ntps

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

Replied by ntps on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

เพราะผลประโยชน์ไม่เข้าใครออกใครค่ะ ใครที่เสียประโยชน์ย่อม

ไม่ต้องการให้การพิจารณาร่างพรบ. นี้มีผลใช้บังคับ แต่แม้ผ่าน

หรือคลอดออกมาได้ ก็อยู่ที่การบังคับใช้จะจริงจังหรือจิงโจ้กันต่อไป

อยากบอกว่า ใครๆ ที่อยากนำสาระมาเผยแพร่สมาชิกมี่สิทธิเข้าร่วมแจมลงกระทู้ได้

ตลอดเวลานะค่ะ คุณ Goku อย่ามัวรำอยู่นะค่ะ มาช่วยกันทำงานหน่อยนะ

มีอีกหลายท่านที่เคยลงสาระต่างๆ น่าสนใจในกระทู้ตัวเอง วันนี้ แก้วจ๋าขอหยิบ

ยกบางอย่างที่น่าอ่านจากคุณ narasingh และ คุณ ben10 มาฝากค่ะ

ไม่ต้องการให้การพิจารณาร่างพรบ. นี้มีผลใช้บังคับ แต่แม้ผ่าน

หรือคลอดออกมาได้ ก็อยู่ที่การบังคับใช้จะจริงจังหรือจิงโจ้กันต่อไป

อยากบอกว่า ใครๆ ที่อยากนำสาระมาเผยแพร่สมาชิกมี่สิทธิเข้าร่วมแจมลงกระทู้ได้

ตลอดเวลานะค่ะ คุณ Goku อย่ามัวรำอยู่นะค่ะ มาช่วยกันทำงานหน่อยนะ

มีอีกหลายท่านที่เคยลงสาระต่างๆ น่าสนใจในกระทู้ตัวเอง วันนี้ แก้วจ๋าขอหยิบ

ยกบางอย่างที่น่าอ่านจากคุณ narasingh และ คุณ ben10 มาฝากค่ะ

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

สมาชิกต่อไปนี้บอกขอบคุณ: Ploylyly

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- ntps

- ออฟไลน์

- อดีตกรรมการ

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2115

- ขอบคุณที่รับ: 3080

11 ปี 5 เดือน ที่ผ่านมา #25155

โดย ntps

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

Replied by ntps on topic ตอบกลับ: สารพันสรรสาระ และข่าวสารเพื่อเพื่อนชาวหนี้ ปี 555

เครดิตคุณ Narasingh ค่ะ

เทคนิคเลือกลงทุน LTF-RMF อย่างง่าย!

ใกล้สิ้นปีกันทีไร กองทุนรวมหุ้นระยะยาว [LTF] และกองทุนรวมเพื่อเกษียณ [RMF] จะได้รับการกล่าวถึงอย่างคึกคัก เพราะผู้ที่มีหน้าที่เสียภาษีบุคคลธรรมดา หรือมนุษย์เงินเดือนเริ่มคิดกันแล้วว่าจะลงทุนกองไหนดี วันนี้ขอนำเคล็ดลับเบื้องต้นในการเลือกกองทุนรวม LTF-RMF มาแนะนำเพื่อนๆ ค่ะ

ปัจจุบันกองทุนรวม LTF มีทั้งหมด 52 กอง มีทั้งกองทุนที่จ่ายเงินปันผลและไม่จ่ายเงินปันผล ขณ

ะที่กองทุนรวม RMF มีทั้งหมด 103 กอง และทั้งหมดเป็นกองที่ไม่จ่ายเงินปันผล

กองทุนรวม LTF มีนโยบายการลงทุนหลักๆ 3 ประเภท

1. กองทุนที่ลงทุนหุ้น 100% โดยมีนโยบายลงทุนในหุ้นเกือบทั้งหมด 100 %

2. กองทุน 70:30 มีนโยบายลงทุนในหุ้นประมาณ 70% ที่เหลืออีก 30% ลงทุนในตราสารหนี้

3. กองทุนรวมที่เรียกกันว่า Smart เน้นลงทุนในหุ้นที่มีความมั่นคงปลอดภัย และมีการป้องกันความเสี่ยงเอาไว้ด้วยการลงทุนตราสารอนุพันธ์ เป็นประเภทกองทุนที่มีความเสี่ยงต่ำมากและไม่สนใจเรื่องผลตอบแทนจากการลงทุน

กองทุนรวม RMF มีนโยบายการลงทุนหลักๆ 4 ประเภท

1. กองทุนลงทุนในหุ้น 100 % (มีทั้งหุ้นไทยและหุ้นต่างประเทศ)

2. กองทุนแบบผสม

3. กองทุนลงทุนตราสารหนี้(มีทั้งไทยและต่างประเทศ)

4. กองทุนลงทุนทองคำ

จากความหลากหลายทางด้านนโยบายการลงทุนทั้งกองทุนรวม LTF และRMF ทำให้ผู้ลงทุนตัดสินใจลงทุนลำบากพอสมควร เพราะไม่รู้ว่าจะเลือกกองทุนไหน เนื่องจากเมื่อลงทุนไปแล้วจะต้องอยู่ด้วยกันนานหลายปี ถึงแม้ว่าจะอนุญาตให้สับเปลี่ยนกองทุนได้ในระหว่างทาง แต่เชื่อว่าผู้ลงทุนไม่ต้องการเสียเวลาในเรื่องดังกล่าว ดังนั้น ถ้าเป็นไปได้ก็ต้องการเลือกลงทุนในกองทุนที่ใช่ตั้งแต่เริ่มต้นไปเลย

ก่อนตัดสินใจเลือกลงทุนกองทุนรวม LTF และ RMF ก่อนอื่นต้องสำรวจตัวเองก่อนว่าพร้อมที่จะลงทุนหรือไม่ นั่นคือ สำรวจว่ามีเงินเพียงพอหรือไม่ เพราะอย่างที่บอกว่าเมื่อลงทุนไปแล้วจะต้องอยู่ด้วยกันนานหลายปี ที่สำคัญต้องทำตามเงื่อนไขอย่างเคร่งครัด

เมื่อดูตัวเองแล้วคิดว่ามีความพร้อมแล้วที่จะลงทุนกองทุนรวม LTF หรือ RMF ถัดมาก็ต้องถามตัวเองว่าชอบลงทุนแบบไหน มีสไตล์การลงทุนอย่างไร เพราะนโยบายการลงทุนแต่ละประเภทจะมีความแตกต่างกันออกไป แถมกองทุนทั้ง 2 ประเภทมีรวมกันเป็นร้อยๆ กองทุน ที่สำคัญ แต่ละกองทุนมีความเสี่ยงที่แตกต่างกัน

ยกตัวอย่างเช่น บางคนไม่ชอบควมเสี่ยงสูงๆ ก็ต้องหลีกเลี่ยงการลงทุนกองทุนรวม LTF เพราะมีนโยบายลงทุนในตลาดหุ้นทั้งหมด หรือบางคนมีสไตล์การลงทุนในตลาดหุ้นแบบสั้นๆ (ชอบเทรดดิง) กองทุนรวม LTF ก็อาจไม่สอดคล้องกับสไตล์การลงทุน

เช่นเดียวกันกับกองทุนรวม RMF ที่มีนโยบายการลงทุนหลากหลาย ดังนั้น ต้องเลือกลงทุนให้ดีๆ อย่างเช่น บางคนรับความเสี่ยงได้ต่ำๆ ก็ต้องเลือกกองทุนที่มีนโยบายการลงทุนตราสารหนี้ แต่ถ้าชอบความเสี่ยงสูงๆ ก็ต้องเลือกกองทุนที่มีนโยบายลงทุนตลาดหุ้น ซึ่งมีให้เลือกทั้งตลาดหุ้นไทยและตลาดหุ้นต่างประเทศ

เมื่อเลือกว่าจะลงทุนกองทุนรวม LTF หรือ RMF ไหนได้แล้ว ที่นี้ต้องเลือกดูข้อมูลว่าแต่ละกองทุนนั้นมีนโยบายการลงทุนเป็นอย่างไรบ้าง เพราะถึงแม้ว่าจะเป็นการลงทุนในหุ้นหรือตราสารหนี้ ก็จะมีความแตกต่างในรายละเอียด และเพื่อความรวดเร็วในการคัดเลือก ก่อนอื่นต้องเลือกว่าต้องการลงทุนอะไร ด้วยการเลือกผ่านนโยบายการลงทุนหลักๆ

ถัดจากนั้น ก็เข้าไปดูรายละเอียดของกองทุนรวมนั้นๆว่าเป็นอย่างไร เพราะอย่างที่บอกถึงแม้จะลงในหุ้นเหมือนกันแต่ก็มีทั้งหุ้น ขนาดใหญ่ หุ้นขนาดกลาง ขนาดเล็ก หุ้นเติบโตหรือหุ้นปันผล เช่นเดียวกันตราสารหนี้ มีทั้งพันธบัตรรัฐบาล หุ้นกู้ภาคเอกชน ตราสารหนี้ต่างประเทศ

เช่นเดียวกัน กองทุนรวมที่มีนโยบายไปลงทุนทองคำ ต้องดูว่าลงทุนทองคำในประเทศหรือมีนโยบายลงทุนทองคำในตลาดต่างประเทศ หรือกองทุนรวมแบบผสม ก็ต้องดูรายละเอียดว่าแบบผสมอะไรกับอะไร ผสมการลงทุนในสัดส่วนอย่างไรบ้าง

นอกเหนือไปจากที่กล่าวมาข้างต้นประเด็นที่ขาดไม่ได้ก่อนตัดสินใจกองทุนรวม LTF หรือ RMF คือ ต้องดูว่ากองทุนรวมนั้นๆ มีการบริหารจัดการอย่างไร บริษัทหลักทรัพย์จัดการกองทุนรวมมีความมั่นคงมากน้อยแค่ไหน

ถัดมาจะให้ดูว่ากองทุนรวมนั้นๆ ใครเป็นผู้จัดการกองทุน ถ้าลงไปแล้วมีผู้จัดการกองทุนมีผีมือดี มีประสิทธิภาพ ติดตามการลงทุนอยู่ตลอดเวลา ย่อมสร้างผลงานให้กับกองทุนรวมด้วยผลตอบแทนที่น่าประทับใจกว่าการลงทุนในกองทุนรวมที่มีผู้จัดการกองทุนแย่ที่สุด

ต่อมาต้องดูนโยบายและสไตล์การบริหารกองทุนรวม เพราะบางกองอาจจะมีนโยบายบริหาร ที่เน้นการซื้อๆ ขายๆ หรือทำเทรดดิง โดยให้ดูอัตรา Turnover Ratio ถ้าอยู่ในระดับสูง แสดงว่ามีการซื้อขายบ่อย แต่ถ้าอยู่ในระดับต่ำแสดงว่านโยบายบริหารกองทุนไม่เน้นซื้อขายบ่อยๆ

และต้องดูผลการดำเนินงานในอดีต ต้องศึกษาผลตอบแทนในอดีตว่าเป็นอย่างไร ผลตอบแทนที่ทำได้เพราะอะไร ทำไมถึงทำได้ ถึงแม้ผลการดำเนินงานในอดีตไม่ได้บอกอนาคต แต่อย่างน้อยก็บอกได้ว่าหากผลงานในอดีตทำได้ดี ในอนาคตก็น่าจะทำได้ดี หรือในอดีตทำได้แย่ ผู้ลงทุนต้องคิดแล้วว่าในอนาคตจะเป็นอย่างไร

โดยผู้ลงทุนควรดูผลประกอบการการลงทุนย้อนหลัง 3-5 ปี หรือตั้งแต่กองทุนก่อตั้ง (ไม่ควรดูผลประกอบการย้อนหลัง 3 เดือน 6 เดือน) เพราะการลงทุนกองทุนรวม LTF หรือ RMF เป็นการลงทุนระยะยาว ดังนั้นก่อนลงทุนต้องดูความสม่ำเสมอของผลประกอบการ

ล่าสุด บริษัทมอร์นิ่งสตาร์ รีเสริช ประเทศไทยจำกัด ได้ทำดัชนีเพื่อวัดผลประสิทธิภาพการลงทุนของบริษัทหลักทรัพย์จัดการกองทุนรวมว่าเป็นอย่างไร เพราะอย่าลืมว่าสไตล์การลงทุนแต่ละแห่งมีความแตกต่างกัน บางแห่งมีความโดดเด่นในช่วงตลาดหุ้นเป็นขาขึ้นบางแห่งมีความโดดเด่นในช่วงตลาดขาลง

หากใช้วิธีเลือกสไตล์การลงทุนของบริษัทหลักทรัพย์จัดการกองทุนรวม จะช่วยให้ลดขั้นตอนการตัดสินใจเลือกกองทุนรวม LTF หรือ RMF ลงได้ โดยเฉพาะกองทุนรวมที่มีนโยบายการลงทุนในหุ้น อย่างไรก็ตามวิธีการดังกล่าวเป็นเพียงปัจจัยหนึ่งในการเลือกลงทุน

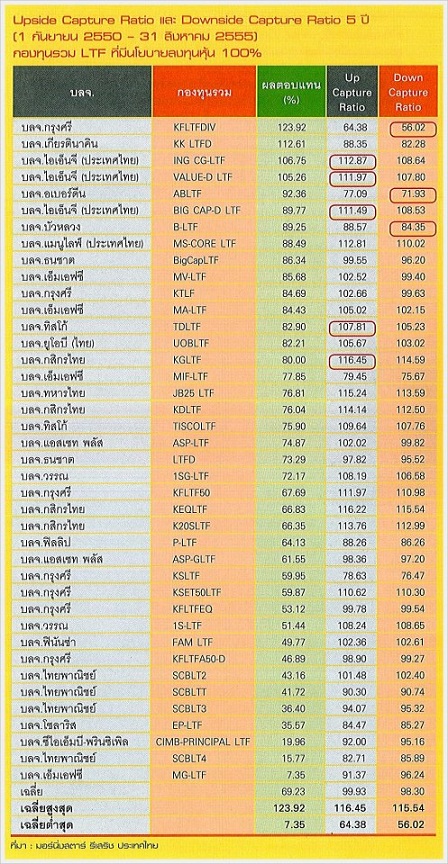

วิธีการนี้ให้ดูที่ข้อมูล Upside Capture Ratio และ Downside Capture Ratio

โดย Upside Capture Ratio หมายถึง ค่าดัชนีที่ใช้ชี้วัดว่ากองทุนสามารถทำผลงานได้ดีหรือแย่กว่าดัชนีมาตรฐาน (Benchmark) ในช่วงตลาดขาขึ้น (ดัชนีมาตราฐานมีค่าเป็นบวก) ตัวอย่างเช่น ถ้ากองทุนรวม A มีค่า Upside Capture Ratio ในช่วง 5 ปี ที่ผ่านมาเท่ากับ 120.23% หมายความว่า สามารถทำผลตอบแทนได้ดีกว่าดัชนีมาตราฐานอยู่ 20.23% รวมถึงอาจจะบอกได้ว่ากองทุนนี้ทำผลตอบแทนได้ดีในช่วงตลาดขาขึ้น ดังนั้นค่า Upside Capture Ratio ยิ่งมากจะยิ่งดี (โดยมีค่ากลางอยู่ที่ 100%)

ส่วน Downside Capture Ratio หมายถึง ค่าดัชนีที่ใช้ชี้วัดว่ากองทุนสามารถทำผลงานได้ดีหรือแย่กว่าดัชนีมาตราฐาน (Benchmark) ในช่วงตลาดขาลง (ดัชนีมาตราฐานมีค่าเป็นลบ) ตัวอย่างเช่น ถ้ากองทุนรวม A มีค่า Downside Capture Ratio ในช่วง 5 ปี ที่ผ่านมาเท่ากับ 86% หมายความว่าสามารถทำผลตอบแทนได้ดีกว่า ดัชนีมาตรฐานอยู่ 14 % รวมถึงอาจจะบอกได้ว่ากองทุนนี้มีผลตอบแทนได้ดีในช่วงตลาดขาลง ดังนั้น ค่า Downside Capture Ratio ยิ่งน้อยจะยิ่งดี (โดยมีค่ากลางอยู่ที่ 100%)

จากตารางรูปภาพ จะเน้นกองทุนรวม LTF ที่มีนโยบายการลงทุนในหุ้น 100% ในช่วง 5 ปีที่ผ่านมา เพื่อที่จะได้ดูทั้งช่วงหุ้นขาขึ้นและหุ้นขาลง รวมทั้งเพื่อให้สอดคล้องกับการลงทุนระยะยาวด้วย จากตารางดังกล่าวพบว่าบริษัททรัพย์จัดการกองทุนรวมที่สามารถทำผลงานได้ดีในช่วงตลาดขาขึ้นได้แก่ บลจ.ไอเอ็นจี (ประเทศไทย), บลจ.ทิสโก้ และบลจ.กสิกรไทย ส่วนที่ทำได้ดีในช่วงตลาดขาลง ได้แก่ บลจ.กรุงศรี, บลจ.บัวหลวง และ บลจ.อเบอร์ดีน ซึ่งโดยรวมแล้วกองทุนรวมของทั้ง 6 แห่งนี้สามารถทำผลงานตอบแทนได้ดีด้วยเช่นเดียวกัน

ซื้อเฉลี่ยดีกว่า

เป็นเรื่องปกติที่ช่วงสิ้นปีหรือสัปดาห์สุดท้ายก่อนปิดฉลองปีใหม่จะเห็นผู้ลงทุนเข้าคิวเพื่อรอซื้อกองทุนรวม LTF หรือ RMF ตามสาขาธนาคาร ครั้นจะบอกว่าเพราะรอเงินเพื่อนำมาลงทุนช่วงปลายปีก็ไม่ใช่เหตุผลที่ถูกต้องนัก หรือจะรอเงินโบนัสประจำปีก็ยังไม่ใช่ สรุปแล้วการเข้าคิวยาวเหยียดมาจากความเคยชิน และเป็นความเคยชินที่ไม่ถูกต้องนัก

ที่น่าคิดไปกว่านั้น จะสังเกตว่าหลายๆ ปีที่ผ่านมา ตลาดหุ้นไทยช่วงปลายปีจะมีความคึกคัก ทำให้ดัชนีหุ้นปรับขึ้นอย่างต่อเนื่องและเมื่อดัชนีปรับขึ้นไปสูงแล้ว ถ้าลงทุนจะได้ของแพง ที่สำคัญ กองทุนรวม LTF หรือ RMF เป็นการลงทุนระยะยาว จึงไม่ควรให้ความสำคัญเกี่ยวกับจังหวะการลงทุน ที่สำคัญ ถ้ายังไม่ถึงเวลาขายก็ไม่สามารถขายได้

พูดง่ายๆ ถึงจะซื้อช่วงสิ้นปี ปีถัดไปก็ไม่มีสิทธิขายออก ถึงแม้ว่าจะเห็นกองทุนรวมที่ซื้อไปให้ผลตอบแทนสวยหรูขนาดไหนก็ตาม ดังนั้น การลงทุนที่เหมาะกับกองทุนรวม LTF หรือ RMF ก็คือทยอยลงทุน หรือ Dollar Cost Average (DCA)

ถึงแม้ว่าการทยอยลงทุนจะไม่ใช่วิธีที่ดีที่สุด หากมองถึงเรื่องผลตอบแทนแต่เป็นวิธีการลงทุนที่ดีที่สุดถ้ามองเรื่องการบริหารความเสี่ยง โดยวิธีการลงทุนก็คือ ลงทุนทุกๆ เดือนเท่าๆ กัน ซึ่งทำให้ต้นทุนจะเฉลี่ยไปเท่าๆ กัน ที่สำคัญ เหมาะสำหรับผู้ลงทุนที่ยังไม่กล้าลงทุนด้วยจำนวนเงินมากๆ หรือค่อนข้างระมัดระวังในการลงทุน

หมายความว่า ผู้ลงทุนไม่ควรรอลงทุนกองทุนรวม LTF หรือ RMF ในสัปดาห์สุดท้ายของทุกๆ ปี แต่ควรทยอยซื้อทุกๆ เดือน และวิธีง่ายๆ ที่สุดก็คือ ให้บริษัทหลักทรัพย์จัดการกองทุนรวมหักเงินเดือนในแต่ละเดือนไปเลย และถึงแม้ว่าการทยอยการลงทุนจะไม่สามารถบอกได้ว่าได้ผลตอบแทนที่ดีทุกครั้ง แต่อย่างน้อยบอกได้ว่าต้นทุนการลงทุนต่ำกว่าต้นทุนตลาด นั่นหมายความว่าโอกาสขาดทุนก็ลดน้อยลงไป

ยิ่งไปกว่านั้น ผู้ลงทุนควรมองการลงทุนกองทุนรวม LTF หรือ RMF ไม่ใช่แค่ประโยชน์ทางภาษี แต่ควรจะมองเป็นเรื่องการวางแผนการเงินระยะยาวเพื่อวัยเกษียณ ดังนั้น ควรเริ่มลงทุนตั้งแต่เนิ่นๆ เมื่อมีโอกาส เพราะการเก็บเงนผ่านกองทุนรวม LTF หรือ RMF มีข้อดีตรงที่ได้สิทธิประโยชน์ทางภาษี และยังได้ Investment Return ในระยะยาว และไม่ได้บังคับว่าจะลงทุนปีละเยอะๆ จึงเป็นการออมเงินแบบน้ำซึมบ่อทราย นั่นคือ ค่อยๆ สะสมไป ปีไหนมีมากก็ลงทุนมาก ปีไหนมีน้อยก็ลงทุนน้อย

และยิ่งลงทุนแบบทยอยลงทุนไปทุกๆ เดือน จะยิ่งรู้สึกว่าการออมเงินไม่ใช่เป็นภาระหนัก และที่สำคัญ เมื่อถึงเวลาครบกำหนดขายแล้ว ผู้ลงทุนควรลงทุนต่อ (ห้ามขายออกไปเด็ดขาด) หากมีวินัยการออมเงินแบบนี้ เมื่อถึงวัยเกษียณจะพบว่ามีเงินเก็บไว้ใช้ในบั้นปลายชีวิตอย่างพอเพียง

ช่วงนี้มีคนถามผมเยอะมาก ว่าจะซื้อกองทุน LTF กองไหนดี

ตารางนี้เป็นการจัดอันดับผลตอบแทน 5 ปีย้อนหลังของกองทุน LTF ที่ลงทุนในหุ้น 100% ครับ ... มีอยู่ 2 กองทุนที่ผมแนะนำคนรอบข้างเสมอซึ่งก็อยู่ใน 5 อันดับแรกของตารางนี้ (ดีใจที่แนะนำไม่ผิด แหะๆ)

ตารางนี้มีข้อมูลที่น่าสนใจครับ Upside Capture Ratio หมายถึง ค่าดัชนีที่ใช้ชี้วัดว่ากองทุนสามารถทำผลงานได้ดีหรือแย่กว่าดัชนี มาตรฐาน (Benchmark) ในช่วงตลาดขาขึ้น ตัวเลขนี้ยิ่งมากจะยิ่งดี (โดยมีค่ากลางอยู่ที่ 100%) .... ส่วน Downside Capture Ratio หมายถึง ค่าดัชนีที่ใช้ชี้วัดว่ากองทุนสามารถทำผลงานได้ดีหรือแย่กว่าดัชนีมาตราฐาน (Benchmark) ในช่วงตลาดขาลง ตัวเลขนี้ ยิ่งน้อยจะยิ่งดีครับ (โดยมีค่ากลางอยู่ที่ 100%)

ตัวอย่างเช่น กองทุนอันดับ 1 คือ KFLTFDIV มีค่า Upside Capture Ratio ต่ำ แปลว่า ตอนตลาดขาขึ้น กองนี้ขึ้นน้อยกว่า ส่วนค่า Downside Capture Ratio ก็ต่ำมาก แปลว่า ตอนตลาดขาลง กองทุนนี้ลงน้อยกว่า ... สรุปว่ากองทุนนี้หวือหวาน้อยกว่าตลาด ผลตอบแทนในระยะยาวจึงออกมาดีครับ

อีกอย่างหนึ่งที่ผลแนะนำเสมอ คือ ให้ซื้อ LTF เป็นประจำทุกเดือน เราจะได้เฉลี่ยต้นทุน อย่ารอซื้อตอนปลายปี เพราะเราอาจจะได้ของแพงครับ

ที่มา : วารสาร Money & Wealth ฉบับเดือน ตุลาคม 2555

— with Pathamaporn Thongpen.

เทคนิคเลือกลงทุน LTF-RMF อย่างง่าย!

ใกล้สิ้นปีกันทีไร กองทุนรวมหุ้นระยะยาว [LTF] และกองทุนรวมเพื่อเกษียณ [RMF] จะได้รับการกล่าวถึงอย่างคึกคัก เพราะผู้ที่มีหน้าที่เสียภาษีบุคคลธรรมดา หรือมนุษย์เงินเดือนเริ่มคิดกันแล้วว่าจะลงทุนกองไหนดี วันนี้ขอนำเคล็ดลับเบื้องต้นในการเลือกกองทุนรวม LTF-RMF มาแนะนำเพื่อนๆ ค่ะ

ปัจจุบันกองทุนรวม LTF มีทั้งหมด 52 กอง มีทั้งกองทุนที่จ่ายเงินปันผลและไม่จ่ายเงินปันผล ขณ

ะที่กองทุนรวม RMF มีทั้งหมด 103 กอง และทั้งหมดเป็นกองที่ไม่จ่ายเงินปันผล

กองทุนรวม LTF มีนโยบายการลงทุนหลักๆ 3 ประเภท

1. กองทุนที่ลงทุนหุ้น 100% โดยมีนโยบายลงทุนในหุ้นเกือบทั้งหมด 100 %

2. กองทุน 70:30 มีนโยบายลงทุนในหุ้นประมาณ 70% ที่เหลืออีก 30% ลงทุนในตราสารหนี้

3. กองทุนรวมที่เรียกกันว่า Smart เน้นลงทุนในหุ้นที่มีความมั่นคงปลอดภัย และมีการป้องกันความเสี่ยงเอาไว้ด้วยการลงทุนตราสารอนุพันธ์ เป็นประเภทกองทุนที่มีความเสี่ยงต่ำมากและไม่สนใจเรื่องผลตอบแทนจากการลงทุน

กองทุนรวม RMF มีนโยบายการลงทุนหลักๆ 4 ประเภท

1. กองทุนลงทุนในหุ้น 100 % (มีทั้งหุ้นไทยและหุ้นต่างประเทศ)

2. กองทุนแบบผสม

3. กองทุนลงทุนตราสารหนี้(มีทั้งไทยและต่างประเทศ)

4. กองทุนลงทุนทองคำ

จากความหลากหลายทางด้านนโยบายการลงทุนทั้งกองทุนรวม LTF และRMF ทำให้ผู้ลงทุนตัดสินใจลงทุนลำบากพอสมควร เพราะไม่รู้ว่าจะเลือกกองทุนไหน เนื่องจากเมื่อลงทุนไปแล้วจะต้องอยู่ด้วยกันนานหลายปี ถึงแม้ว่าจะอนุญาตให้สับเปลี่ยนกองทุนได้ในระหว่างทาง แต่เชื่อว่าผู้ลงทุนไม่ต้องการเสียเวลาในเรื่องดังกล่าว ดังนั้น ถ้าเป็นไปได้ก็ต้องการเลือกลงทุนในกองทุนที่ใช่ตั้งแต่เริ่มต้นไปเลย

ก่อนตัดสินใจเลือกลงทุนกองทุนรวม LTF และ RMF ก่อนอื่นต้องสำรวจตัวเองก่อนว่าพร้อมที่จะลงทุนหรือไม่ นั่นคือ สำรวจว่ามีเงินเพียงพอหรือไม่ เพราะอย่างที่บอกว่าเมื่อลงทุนไปแล้วจะต้องอยู่ด้วยกันนานหลายปี ที่สำคัญต้องทำตามเงื่อนไขอย่างเคร่งครัด

เมื่อดูตัวเองแล้วคิดว่ามีความพร้อมแล้วที่จะลงทุนกองทุนรวม LTF หรือ RMF ถัดมาก็ต้องถามตัวเองว่าชอบลงทุนแบบไหน มีสไตล์การลงทุนอย่างไร เพราะนโยบายการลงทุนแต่ละประเภทจะมีความแตกต่างกันออกไป แถมกองทุนทั้ง 2 ประเภทมีรวมกันเป็นร้อยๆ กองทุน ที่สำคัญ แต่ละกองทุนมีความเสี่ยงที่แตกต่างกัน

ยกตัวอย่างเช่น บางคนไม่ชอบควมเสี่ยงสูงๆ ก็ต้องหลีกเลี่ยงการลงทุนกองทุนรวม LTF เพราะมีนโยบายลงทุนในตลาดหุ้นทั้งหมด หรือบางคนมีสไตล์การลงทุนในตลาดหุ้นแบบสั้นๆ (ชอบเทรดดิง) กองทุนรวม LTF ก็อาจไม่สอดคล้องกับสไตล์การลงทุน

เช่นเดียวกันกับกองทุนรวม RMF ที่มีนโยบายการลงทุนหลากหลาย ดังนั้น ต้องเลือกลงทุนให้ดีๆ อย่างเช่น บางคนรับความเสี่ยงได้ต่ำๆ ก็ต้องเลือกกองทุนที่มีนโยบายการลงทุนตราสารหนี้ แต่ถ้าชอบความเสี่ยงสูงๆ ก็ต้องเลือกกองทุนที่มีนโยบายลงทุนตลาดหุ้น ซึ่งมีให้เลือกทั้งตลาดหุ้นไทยและตลาดหุ้นต่างประเทศ

เมื่อเลือกว่าจะลงทุนกองทุนรวม LTF หรือ RMF ไหนได้แล้ว ที่นี้ต้องเลือกดูข้อมูลว่าแต่ละกองทุนนั้นมีนโยบายการลงทุนเป็นอย่างไรบ้าง เพราะถึงแม้ว่าจะเป็นการลงทุนในหุ้นหรือตราสารหนี้ ก็จะมีความแตกต่างในรายละเอียด และเพื่อความรวดเร็วในการคัดเลือก ก่อนอื่นต้องเลือกว่าต้องการลงทุนอะไร ด้วยการเลือกผ่านนโยบายการลงทุนหลักๆ

ถัดจากนั้น ก็เข้าไปดูรายละเอียดของกองทุนรวมนั้นๆว่าเป็นอย่างไร เพราะอย่างที่บอกถึงแม้จะลงในหุ้นเหมือนกันแต่ก็มีทั้งหุ้น ขนาดใหญ่ หุ้นขนาดกลาง ขนาดเล็ก หุ้นเติบโตหรือหุ้นปันผล เช่นเดียวกันตราสารหนี้ มีทั้งพันธบัตรรัฐบาล หุ้นกู้ภาคเอกชน ตราสารหนี้ต่างประเทศ

เช่นเดียวกัน กองทุนรวมที่มีนโยบายไปลงทุนทองคำ ต้องดูว่าลงทุนทองคำในประเทศหรือมีนโยบายลงทุนทองคำในตลาดต่างประเทศ หรือกองทุนรวมแบบผสม ก็ต้องดูรายละเอียดว่าแบบผสมอะไรกับอะไร ผสมการลงทุนในสัดส่วนอย่างไรบ้าง

นอกเหนือไปจากที่กล่าวมาข้างต้นประเด็นที่ขาดไม่ได้ก่อนตัดสินใจกองทุนรวม LTF หรือ RMF คือ ต้องดูว่ากองทุนรวมนั้นๆ มีการบริหารจัดการอย่างไร บริษัทหลักทรัพย์จัดการกองทุนรวมมีความมั่นคงมากน้อยแค่ไหน

ถัดมาจะให้ดูว่ากองทุนรวมนั้นๆ ใครเป็นผู้จัดการกองทุน ถ้าลงไปแล้วมีผู้จัดการกองทุนมีผีมือดี มีประสิทธิภาพ ติดตามการลงทุนอยู่ตลอดเวลา ย่อมสร้างผลงานให้กับกองทุนรวมด้วยผลตอบแทนที่น่าประทับใจกว่าการลงทุนในกองทุนรวมที่มีผู้จัดการกองทุนแย่ที่สุด

ต่อมาต้องดูนโยบายและสไตล์การบริหารกองทุนรวม เพราะบางกองอาจจะมีนโยบายบริหาร ที่เน้นการซื้อๆ ขายๆ หรือทำเทรดดิง โดยให้ดูอัตรา Turnover Ratio ถ้าอยู่ในระดับสูง แสดงว่ามีการซื้อขายบ่อย แต่ถ้าอยู่ในระดับต่ำแสดงว่านโยบายบริหารกองทุนไม่เน้นซื้อขายบ่อยๆ

และต้องดูผลการดำเนินงานในอดีต ต้องศึกษาผลตอบแทนในอดีตว่าเป็นอย่างไร ผลตอบแทนที่ทำได้เพราะอะไร ทำไมถึงทำได้ ถึงแม้ผลการดำเนินงานในอดีตไม่ได้บอกอนาคต แต่อย่างน้อยก็บอกได้ว่าหากผลงานในอดีตทำได้ดี ในอนาคตก็น่าจะทำได้ดี หรือในอดีตทำได้แย่ ผู้ลงทุนต้องคิดแล้วว่าในอนาคตจะเป็นอย่างไร