- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

Sidebar

![]()

มือใหม่ หยุดจ่ายคะ

- buttercup55

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

11 ปี 4 เดือน ที่ผ่านมา #29709

โดย buttercup55

มือใหม่ หยุดจ่ายคะ was created by buttercup55

สวัสดีค่ะเป็นน้องใหม่พึ่งหยุดจ่ายเดือนแรก เข้ามาอ่านกระทู้เยอะพอสมควร ได้ความรู้ คำแนะดี ๆ ตอนนี้ไม่ไหวกับการจ่ายหนี้บัตรแล้ว

ยอดหนี้ค่ะ

1.อิออน บัตรกดเงินสด+ผ่อนสินค้า = 25000 บาท

2.อิซี่บาย บัตรกดเงินสด 14000 บาท

เหนื่อยแล้วคะ จ่ายยังไงก็ไม่หมดซักที

ปล.วันนี้อิออนโทรมาบอกยอดปิด 25000 จะให้เจ้าหน้าที่เอาเอกสารมาให้เซ็น เคยเข้าไปอ่านในกระทู้เห็นพี่ ๆ บอกว่าไม่ต้องเซ็นเอกสารอะไร ถ้าเจ้าหน้าที่มาเราก็ไม่ต้องเซ็นถูกต้องใช่ไหมค่ะ

ยอดหนี้ค่ะ

1.อิออน บัตรกดเงินสด+ผ่อนสินค้า = 25000 บาท

2.อิซี่บาย บัตรกดเงินสด 14000 บาท

เหนื่อยแล้วคะ จ่ายยังไงก็ไม่หมดซักที

ปล.วันนี้อิออนโทรมาบอกยอดปิด 25000 จะให้เจ้าหน้าที่เอาเอกสารมาให้เซ็น เคยเข้าไปอ่านในกระทู้เห็นพี่ ๆ บอกว่าไม่ต้องเซ็นเอกสารอะไร ถ้าเจ้าหน้าที่มาเราก็ไม่ต้องเซ็นถูกต้องใช่ไหมค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

11 ปี 4 เดือน ที่ผ่านมา #29719

โดย jackTs

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic ตอบกลับ: มือใหม่ หยุดจ่ายคะ

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- buttercup55

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

11 ปี 4 เดือน ที่ผ่านมา #29912

โดย buttercup55

Replied by buttercup55 on topic ตอบกลับ: มือใหม่ หยุดจ่ายคะ

ขอบคุณค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- WEERAPON

-

- ออฟไลน์

- จ่าสิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 256

- ขอบคุณที่รับ: 66

11 ปี 4 เดือน ที่ผ่านมา #29915

โดย WEERAPON

Replied by WEERAPON on topic ตอบกลับ: มือใหม่ หยุดจ่ายคะ

ยอดไม่เยอะครับ อดทนกับการทวงซักนิดครับ 5-6 เดือน เก็บเงินให้ได้เยอะ อีซี่บาย ให้ส่วนลดดี

(ของผมโดนฟ้องศาล ให้ศาลตัดสินแล้ว วันนี้ยังโทรมาให้ส่วนลดเลยครับ ระยะเวลาหยุด 1 ปีกับอีก 3 เดือนครับ)

สู้ๆนะครับ

(ของผมโดนฟ้องศาล ให้ศาลตัดสินแล้ว วันนี้ยังโทรมาให้ส่วนลดเลยครับ ระยะเวลาหยุด 1 ปีกับอีก 3 เดือนครับ)

สู้ๆนะครับ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- buttercup55

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

10 ปี 7 เดือน ที่ผ่านมา #44776

โดย buttercup55

Replied by buttercup55 on topic มือใหม่ หยุดจ่ายคะ

ตอนนี้อิออนโทมาให้ส่วนลด 40 เปอร์เซน แต่ให้จ่ายภายในวันที่ 21 ยอด 15000 แต่เราพร้อมจ่ายอาทิตย์หน้า ทางพี่ออนก็บอกว่าส่วนลดนี้มีถึงแค่วันนั้น จะทำยังไงดีคะ ตอนนี้อยากปิดยอดมาก จะรอพี่ออนติดต่อมาหาอีกรอบหรือว่ายังไงดีค่ะ

ขอบคุณค่ะ

ขอบคุณค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- buttercup55

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

10 ปี 7 เดือน ที่ผ่านมา #44777

โดย buttercup55

Replied by buttercup55 on topic ว่าด้วยการทวงหนี้ของพี่อีซีบาย

จะเรียกว่าเป็นเจ้าเดียวที่ขยันทวงจริง โทมาเช้า กลางวัน เย็น ทั้ง ๆ ที่แจ้งคุณ จนท ไว้แล้วว่าให้โทรมาไเด้ช่วงเวลาไหน แต่พี่ท่านก็ขยันจิกได้ จิกดี ทั้ง ๆ ที่เราก็ต่อว่าไปหลายต่อหลายครั้ง ได้แต่คำว่าขออภัย เพื่อน ๆ คนไหนเจอแบบเราบางค่ะ แล้วมีวิธีการจัดการยังไงขอแชร์ประสบการณ์หน่อยค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- tomyumkung

- ผู้เยี่ยมชม

-

10 ปี 7 เดือน ที่ผ่านมา #44783

โดย tomyumkung

Replied by tomyumkung on topic มือใหม่ หยุดจ่ายคะ

นิยาม" ของคำว่า Hair-cut

Hair-cut ก็คือการจ่ายชำระมูลหนี้ ที่มีการค้างชำระกันไว้ระหว่างเจ้าหนี้กับลูกหนี้ โดยมีข้อตกลงเจรจาเป็นการนำเสนอที่จะทำการลดมูลหนี้ที่คงค้างกันอยู่...ว่าจะมีการลดหนี้ให้เป็นจำนวนเท่าไหร่?

โดยคิดจากมูลหนี้ที่คงค้างทั้งหมด จากยอด ณ.ปัจจุบัน

ซึ่งก็คือยอดหนี้ของ ณ.วันนี้ นั่นเอง

วันที่เรากำลังเจรจาต่อรองเรื่องส่วนลดหนี้กันอยู่ ณ.ขณะนี้

(ไม่ใช่ยอดหนี้ของเงินต้นในอดีต...ไม่ใช่ยอดหนี้ของวันที่เราเริ่มต้นหยุดจ่าย)

ซึ่งส่วนมากทางเจ้าหนี้มักจะเป็นผู้เสนอว่า จากมูลหนี้ที่คงค้างอยู่ ณ.ปัจจุบันนี้ จะลดหนี้ให้เท่าไหร่? โดยการแจ้งเป็นตัวเลข ว่าจะลดให้กี่บาท หรือกี่เปอร์เซนต์ (ซึ่งส่วนมากจะเสนอตัวเลขเป็นบาท แต่ถ้าเราอยากรู้ว่าเป็นกี่เปอร์เซนต์ ก็สามารถเอามาคำนวนเองได้)

ยกตัวอย่างเช่น มีหนี้คงค้างอยู่ ณ.ปัจจุบันนี้ เป็นจำนวนเงิน 100,000.-บาท (หนึ่งแสนบาท) ทางเจ้าหนี้เสนอมาว่า จะลดหนี้ให้เป็นจำนวน 40% ก็หมายความว่า ทางเจ้าหนี้พึงพอใจที่จะเรียกเอาเงินคืนเพียงแค่ 60,000.-บาท (60%) เท่านั้น...ส่วนอีก 40,000.-บาท (40%) นั้น...ทางเจ้าหนี้ลดหนี้ให้ ด้วยเหตุผลต่างๆดังนี้

- ขี้เกียจทวงแล้วโว้ย...ทวงเท่าไหร่ก็ไม่ยอมจ่ายสักที

- ขี้เกียจทวงแล้วโว้ย...ทวงเท่าไหร่ก็ไม่ยอมจ่ายสักที

- ทางเจ้าหนี้ แทงบัญชีหนี้ของเราเป็น NPL ไปแล้ว (เป็นหนี้ที่ไม่ก่อให้เกิดรายได้)

- ทางเจ้าหนี้ แทงบัญชีหนี้ของเราเป็น NPL ไปแล้ว (เป็นหนี้ที่ไม่ก่อให้เกิดรายได้)

หรือตัดบัญชีของเราเป็น“หนี้สูญ”ไปแล้ว

- เจ้าหนี้ไม่อยากตั้งทุนสำรอง“หนี้สูญ” ตามข้อตกลงของ MOU และตามคำสั่งของ ธปท.

- เจ้าหนี้ไม่อยากตั้งทุนสำรอง“หนี้สูญ” ตามข้อตกลงของ MOU และตามคำสั่งของ ธปท.

เพราะต้องถูกบังคับให้ตั้งเงินสำรองเพื่อกันเอาไว้ 100,000.-บาท (เป็นการตั้งสำรอง“หนี้สูญ”ในอัตรา 100% ของมูลหนี้ที่เสีย)

ทางฝ่ายเจ้าหนี้จึงมีความคิดที่ว่า สู้เอาเงินที่ตั้งสำรองจำนวนนี้ ไปปล่อยกู้ใหม่ให้กับลูกหนี้รายอื่นๆ ยังได้กำไรจากการขูดรีดอัตราดอกเบี้ยกับลูกหนี้รายใหม่อื่นๆ มากกว่าการเอาเงินมาตั้งสำรอง“หนี้สูญ”แบบนี้โดยที่ไม่ได้ดอกเบี้ยอะไรเลย แถมยังได้เงินสดกลับคืนมาจากลูกหนี้อีก 60,000.-บาท (ลดหนี้ให้ 40%) เมื่อเอาเงินทั้งสองก้อนนี้มารวมกันแล้ว ก็เป็นจำนวนเงิน 160,000.-บาท...สู้เอาเงินจำนวนนี้ไปปล่อยกู้ในอัตราดอกเบี้ยราคาแพงๆ ให้กับลูกค้ารายอื่นๆเสียยังจะดีกว่า

- ทางเจ้าหนี้ "กลัว" แพ้คดี ถ้าถึงขั้นการฟ้องร้องต่อศาล เพราะตัวเองก็มีการหมกเม็ด และการโกงอัตราดอกเบี้ยของลูกหนี้เอาไว้เพียบ...ดังนั้น ถ้าวันนี้ ได้เงินคืนกลับมาบ้างบางส่วน ก็ยังดีกว่าที่ได้คืนมาน้อย

- ทางเจ้าหนี้ "กลัว" แพ้คดี ถ้าถึงขั้นการฟ้องร้องต่อศาล เพราะตัวเองก็มีการหมกเม็ด และการโกงอัตราดอกเบี้ยของลูกหนี้เอาไว้เพียบ...ดังนั้น ถ้าวันนี้ ได้เงินคืนกลับมาบ้างบางส่วน ก็ยังดีกว่าที่ได้คืนมาน้อย

หรือไม่ได้คืนเลยในชั้นศาล หากตัวเองฟ้องแล้วแพ้คดี (ตามสุภาษิตที่ว่า...กำขี้...ดีกว่ากำตด)

- ทางเจ้าหนี้กลัวว่าลูกหนี้จะเป็นอะไรไป...เนื่องจากการคิดสั้นของลูกหนี้ที่มีหนี้สินเยอะ

- ทางเจ้าหนี้กลัวว่าลูกหนี้จะเป็นอะไรไป...เนื่องจากการคิดสั้นของลูกหนี้ที่มีหนี้สินเยอะ

เพราะถ้าหากลูกหนี้เป็นอะไรไป (หมายถึง ล้มหายตายจากไป) หนี้ดังกล่าว จะเป็น"หนี้ศูนย์"(0)ทันที

และจะไปฟ้องร้องกับใครก็ไม่ได้ เนื่องจากเป็นหนี้สินส่วนบุคคล (หนี้ส่วนตัวที่ไม่มีผู้ค้ำประกัน) จึงไม่เกี่ยวข้องกับบุคคลอื่น ดังนั้น ถ้าอยากจะฟ้องต่อ เจ้าหนี้ก็ต้องฆ่าตัวตายตามลูกหนี้ เพื่อไปฟ้องร้องต่อจากท่านยมบาลเอาเอง (แล้วใครมันยอมจะฆ่าตัวตายเพื่อตามไปทวงหนี้ต่อล่ะวะ)

- เจ้าหนี้ได้รับเงินคืนตามที่ตัวเองพึงพอใจแล้ว โดยคิดจากส่วนต่างที่หักจากค่าคอมมิชชั่นในการทวงหนี้ออกไป...ตัวอย่างเช่น...เจ้าหนี้มีการตั้งค่าหัวในการทวงหนี้เราไว้ที่ 30% หากสำนักงานทวงหนี้ที่ใดก็ตาม

- เจ้าหนี้ได้รับเงินคืนตามที่ตัวเองพึงพอใจแล้ว โดยคิดจากส่วนต่างที่หักจากค่าคอมมิชชั่นในการทวงหนี้ออกไป...ตัวอย่างเช่น...เจ้าหนี้มีการตั้งค่าหัวในการทวงหนี้เราไว้ที่ 30% หากสำนักงานทวงหนี้ที่ใดก็ตาม

ที่สามารถทวงหนี้จากเราได้สำเร็จ...เช่น...ถ้าสมมุติว่า สำนักงานทวงหนี้ "ชั่ว"คอลเลคชั่น สามารถทวงหนี้เราได้ที่ 100,000.-บาท ดังนั้น สำนักงาน"ชั่ว"คอลเลคชั่น...รับเอาค่าคอมมิชชั่นนี้ไปเลย 30,000.-บาท เพื่อเป็นค่าแรงในการทวงหนี้ ส่วนทางเจ้าหนี้พอใจที่จะเอาเงินคืนเพียงแค่ 70,000.-บาทเท่านั้นก็พอ ถ้าเป็นเช่นนั้น

สู้เราไปจ่ายชำระหนี้ให้กับทางเจ้าหนี้โดยตรง ไม่ดีกว่าเหรอ? (โดยไม่จ่ายผ่านสำนักงานทวงหนี้) ทางเจ้าหนี้ก็พอใจในการรับเงินคืนเหมือนกัน เพราะถึงอย่างไรทางเจ้าหนี้ก็มีความต้องการที่จะได้รับเงินคืนเพียงแค่ 70,000.-บาท อยู่แล้วนี่ โดยไม่สนใจว่าจะได้เงินคืนมาจากใครหรือด้วยวิธีใดก็ตาม

- ทางเจ้าหนี้มีการขาย"หนี้เน่า"ของเรา ให้กับสำนักงานทวงหนี้ข้างนอก ในราคาถูกๆไปแล้ว

- ทางเจ้าหนี้มีการขาย"หนี้เน่า"ของเรา ให้กับสำนักงานทวงหนี้ข้างนอก ในราคาถูกๆไปแล้ว

เนื่องจากขี้เกียจตั้งทุนสำรองหนี้สูญ (อาจขาย"หนี้เน่า"ของเราในราคาประมาณสัก 2-3 หมื่นบาท จากราคาหนี้ ณ.ปัจจุบันที่ 100,000.-บาท) เพื่อให้สำนักงานทวงหนี้ ไปทวงหนี้ต่อเอาเอง แล้วแต่จะตั้งราคาในการทวงต่อ

ดังนั้น ถ้าสำนักงานทวงหนี้เสนอราคาให้กับเราที่ 60,000.-บาท ในการทำ Hair-cut...ตัวสำนักงานทวงหนี้เองก็ยังได้กำไรจากส่วนต่างนี้ตั้ง 3-4 หมื่นบาท)

- เจ้าหนี้รีบลดราคาในการทำ Hair-cut ให้...ด้วยราคาที่งามมาก เนื่องจากคดีขาดอายุความในการฟ้องร้องไปแล้ว

- เจ้าหนี้รีบลดราคาในการทำ Hair-cut ให้...ด้วยราคาที่งามมาก เนื่องจากคดีขาดอายุความในการฟ้องร้องไปแล้ว

ด้วยเหตุผลต่างๆ ตามที่กล่าวมานี้ จึงเกิดกระบวนการที่เรียกกันว่า

Hair-cut เกิดขึ้น

แต่กระบวนการ Hair-cut นี้ มิได้เกิดขึ้นได้โดยง่าย

ต้องผ่านการบ่มระยะเวลามายาวนานพอสมควร โดยมีสูตรดังนี้

ต้องหยุดจ่ายซะก่อน ถึงจะเกิดกระบวนการ

Hair-cut ขึ้นได้

ยิ่งหยุดจ่ายนานเท่าไหร่

หนี้ก็ยิ่งเน่ามากขึ้นเท่านั้น

หนี้ยิ่งเน่ามากเท่าไหร่

ก็ยิ่งได้ส่วนลดมากขึ้นเท่านั้น

หลายๆคนชอบเข้ามาตั้งคำถามที่ว่า

หยุดจ่ายมาได้ 3 เดือนแล้วครับ...จะได้ส่วนลดแล้วหรือยังครับ และถ้าได้ลด จะได้ส่วนลดกี่เปอร์เซนต์ครับ

คำตอบที่ชัดเจนก็คือ

ยัง!...และไม่มีทางที่จะเป็นไปได้เลย

เพราะการหยุดจ่ายเพียงแค่ 2-3 เดือน มันเป็นเพียงบันไดก้าวแรก ที่จะไปสู่กระบวนการ Hair-cut อันแท้จริงต่อไป

การ Hair-cut ที่แท้จริง มันต้องหยุดจ่ายนาน 8-10 เดือนขึ้นไปเป็นอย่างน้อย หรือบางทีอาจต้องรอเป็นปี หรือจนถึงขั้นได้รับหมายศาลแล้วนั่นแหละ

จึงมีคำถามต่อมาอีกว่า...

แล้วถ้าเช่นนั้น ต้องหยุดจ่ายนานเท่าไหร่? ถึงจะได้รับหมายศาลล่ะ?

คำตอบก็คือ

เฉลี่ยโดยทั่วไปแล้ว ประมาณ 1 ปีครับ

แต่บางราย...ก็นานเกินกว่า 1 ปีนะครับ

ยกเว้น "บัตรเครดิตซิตี้แบงค์ VISA" และ "บัตรเครดิต UOB" เพียงสองประเภทนี้เท่านั้น ที่ฟ้องเร็วที่สุด ("บัตรเครดิตซิตี้แบงค์ VISA" และ "บัตรเครดิต UOB" สองรายการนี้เท่านั้น ที่ฟ้องเร็วมาก) โดยหยุดจ่ายประมาณ 4-6 เดือนก็ฟ้องแล้ว...แต่ถ้าหากเป็นหนี้ของ"ซิตี้แบงค์" หรือ "UOB"หลายๆประเภท เช่น หนี้บัตรเครดิต VISA , หนี้สินเชื่อ Personal loan , หนี้บัตรซิตี้เรดดี้เครดิต...เวลาฟ้อง จะถูกแยกหมายศาลฟ้องให้เป็นแบบ คดีใคร-คดีมัน ประเภทใคร-ประเภทมัน (จะไม่ฟ้องรวมกันให้เป็นคดีเดียว)

ขอย้ำว่า...หนี้บัตรเครดิต VISA ของ"ซิตี้แบงค์"และ"UOB" จะเป็นหนี้ประเภทที่ถูกฟ้องเร็วที่สุด และจะไม่ถูกนำไปฟ้องรวมกับหนี้ประเภทอื่นๆ อาทิเช่น สินเชื่อ หรือ บัตรกดเงินสด ซึ่งกว่าจะฟ้องก็ต้องใช้เวลานานประมาณ 1ปี หรือ 1ปีกว่าขึ้นไป...แต่บัตรเครดิต VISA ของซิตี้แบงค์ หรือของ UOB ทั้งสองอันนี้ ถ้าหากเราได้รับหมายศาลแล้ว...ก็จะได้รับข้อเสนอราคา Hair-cut ที่งามสุดๆเช่นกัน

สำหรับส่วนลดที่ทางเจ้าหนี้เสนอมาให้ ก็มีตั้งแต่ 30% , 40% , 50% , 60% , 70% แล้วแต่เงื่อนไขการเจรจา , เทคนิคการต่อรอง , นโยบายส่วนลดหนี้ของสถาบันการเงินนั้นๆ และ ความ“เน่า”ของหนี้ที่หยุดจ่าย

เพียงแต่อยากให้มองว่า เงื่อนไขที่ทางเจ้าหนี้เสนอมานั้น เราจ่ายไหวไหม? น่าสนใจและรับได้หรือเปล่า? อย่าไปมองเพียงแค่ต้องการให้ได้ส่วนลดเยอะๆเพียงอย่างเดียวเท่านั้น ให้พิจารณาว่าถ้าเราจ่ายไปแล้ว เราจะได้ลดเจ้าหนี้ไปอีกหนึ่งราย(ได้ลดศัตรูในการทวงหนี้ไปแล้วอีกหนึ่งที่) ที่เหลือก็ค่อยๆมาปลดหนี้ทีละรายต่อไป ตามกำลังและความสามารถ (แต่ต้องจ่ายไหวจริงๆนะ ห้ามไปกู้หนี้ยืมสินที่ต้องเสียดอกเบี้ยจากที่อื่นมาปิด Hair-cut อีก มิฉะนั้น มันจะไม่มีวันจบสิ้น)...ถ้าสามารถทำได้เช่นนี้ ก็จะสามารถปลดหนี้ได้โดยเร็ววัน

และทั้งนี้ทั้งนั้น...ไม่ว่าจะเป็นเจ้าหนี้รายไหนๆ เงื่อนไขของการ Hair-cut ก็เหมือนๆกันหมดทั้งนั้น คือ

การเสนอส่วนลดให้ในราคาที่งามมาก แต่ต้องจ่ายชำระคืนเพียง“งวดเดียว”เท่านั้น…โดยไม่มีการผ่อน (จ่ายปิด“ตูมเดียว”เพื่อปิดบัญชีหนี้เน่า)

แต่ก็มีบางคนถามต่ออีกว่า...แล้วถ้าอยากได้ส่วนลด Hair-cut เนื่องจากหนี้ก้อนนี้มันเน่ามากพอสมควรแล้ว แต่เราไม่สามารถจ่ายแบบ“งวดเดียว”หรือ“ตูมเดียว”เพื่อปิดบัญชีได้...เราสามารถขอส่วนลดด้วย และก็ขอผ่อนต่อด้วย จะได้ไหม?

ผมจะขอตอบว่า...ไอ้ได้น่ะ มันได้อยู่หรอกนะครับ แต่ทางฝ่ายเจ้าหนี้มันจะไม่ยอมให้คุณสามารถผ่อนต่อ ในระยะเวลานานๆหรอกนะครับ (เต็มที่สูงสุด มันก็ยอมให้ผ่อนได้ในระยะเวลาไม่เกิน 6 เดือนเท่านั้น) และส่วนลดที่มันจะให้ ก็จะแตกต่างกันไปด้วย ขอยกตัวอย่างให้ดูตามนี้นะครับ

สมมุติว่าเมื่อปีที่แล้ว เรามีหนี้อยู่กับธนาคาร A เป็นจำนวนเงิน 80,000.-บาท แล้วเราก็หยุดจ่ายหนี้ตัวนี้มานานประมาณ 1 ปีแล้ว...โดย ณ.ปัจจุบัน(ณ.ตอนนี้) หนี้เงินต้น+ดอกเบี้ย ปาเข้าเป็นจำนวนเงิน 100,000.-บาทแล้ว โดยทางฝ่ายเจ้าหนี้ได้ติดต่อขอให้เราชำระหนี้ทั้งหมด เพื่อทำการปิดบัญชี โดยจะมีส่วนลดให้ด้วย ถ้าสามารถจ่ายแบบ“งวดเดียว”(ตูมเดียว)ได้ ก็จะให้ส่วนลดครึ่งหนึ่ง(50%) จากราคาหนี้ ณ.ปัจจุบัน (100,000.-บาท)

ถ้าเราตอบกลับไปว่า จ่าย“งวดเดียว”ไม่ไหว ขอผ่อนได้ไหม...ราคามันก็จะเป็นไปตามนี้ครับ

-ถ้าสามารถจ่าย“งวดเดียว”ได้...ก็จ่ายเพียง 50,000.-บาท เพื่อปิดบัญชี ส่วนลด 50%

-ถ้าขอผ่อน 2 งวด มันก็จะบังคับให้จ่ายงวดละ 27,500.-บาท (รวม 2 งวดก็เป็นเงิน 55,000.-บาท) ลด 45%

-ถ้าขอผ่อน 3 งวด มันก็จะบังคับให้จ่ายงวดละ 20,000.-บาท (รวม 3 งวดก็เป็นเงิน 60,000.-บาท) ลด 40%

-ถ้าขอผ่อน 4 งวด มันก็จะบังคับให้จ่ายงวดละ 16,250.-บาท (รวม 4 งวดก็เป็นเงิน 65,000.-บาท) ลด 35%

-ถ้าขอผ่อน 5 งวด มันก็จะบังคับให้จ่ายงวดละ 14,000.-บาท (รวม 5 งวดก็เป็นเงิน 70,000.-บาท) ลด 30%

-ถ้าขอผ่อน 6 งวด มันก็จะบังคับให้จ่ายงวดละ 12,250.-บาท (รวม 6 งวดก็เป็นเงิน 75,000.-บาท) ลด 25%

ก็แล้วแต่คุณไปพิจารณาเอาเองนะครับ ว่าอยากได้ส่วนลดในราคาแบบไหน

และสุดท้ายแล้ว สำหรับคำว่า Hair-cut

Hair-cut สามารถทำได้ตลอด

ทุกช่วงเวลาหลังจากที่"หนี้"ของเรา"เน่า"แล้ว...ไม่ว่าจะเป็น

- ก่อนได้รับหมายฟ้อง (แต่ต้องหยุดจ่ายนานๆ หลายๆเดือนซะก่อนนะครับ)

- ได้รับหมายฟ้องแล้ว แต่ยังไม่ถึงวันที่ต้องไปขึ้นศาล

- ขึ้นศาลแล้ว แต่ยังอยู่ในระยะเวลาระหว่างการต่อสู้คดี โดยรอขึ้นศาลอีกครั้งในนัดหน้านัด หรือนัดต่อไป (ศาลยังไม่ได้พิพากษา)

- ได้รับหมายฟ้องแล้ว และไปขึ้นศาลมาแล้ว โดยไปทำ"สัญญาไกล่เกลี่ยประนีประนอมยอมความ"ที่ชั้นศาลมาแล้ว

- ถูกศาลพิพากษาแล้ว และอยู่ในระหว่าง รอการจ่ายชำระหนี้คืนตามคำพิพากษา

- ถูกศาลพิพากษาแล้ว แต่ก็ยังไม่ได้จ่ายชำระหนี้คืน จนกระทั่งถูกอายัดเงินเดือน หรือถูกอายัดทรัพย์สินอยู่ในขณะนี้

เห็นไหมล่ะครับ ว่า Hair-cut สามารถทำได้ตลอดชีพจริงๆ

แต่การ Hair-cut ที่ได้ราคางามที่สุด (หรือที่เรียกว่า "นาทีทอง" นั้น...มักจะอยู่ในช่วงของเวลาดังต่อไปนี้

- หยุดจ่ายนานเกิน 10 เดือนขึ้นไป

- ได้รับหมายฟ้องแล้ว แต่ยังไม่ถึงวันที่ต้องไปขึ้นศาลในนัดแรก

- ขึ้นศาลแล้ว แต่ยังอยู่ในระยะเวลาระหว่างการต่อสู้คดี อีกหลายนัด (ยังไม่ได้พิพากษา)

ถ้าพ้นกำหนดช่วงเวลาดังกล่าวนี้ไปแล้ว โปรโมชั่น "นาทีทอง" อาจหมดไป แต่ก็ไม่ได้หมายความว่า จะทำ Hair-cut ไม่ได้...เพียงแต่ว่า อาจไม่ได้ราคางามๆตามโปรโมชั่นของ "นาทีทอง" ก็เท่านั้นเอง

และที่สำคัญ การทำ Hair-cut จะต้องให้ทางเจ้าหนี้ออกเอกสาร

ยืนยันว่า จะลดหนี้ให้ตามเงื่อนไขที่เจรจาตกลงกันไว้ ด้วยทุกครั้ง

โดยเราต้องได้รับหนังสือยืนยันเป็นลายลักษณ์อักษรจากทางเจ้าหนี้

ก่อนที่จะทำการจ่ายชำระ Hair-cut ใดๆ

อย่าไปจ่ายหนี้ที่ตกลงกันด้วยวาจาผ่านทางโทรศัพท์โดยเด็ดขาด (สัญญาหรือข้อตกลงใดๆ ที่เป็นแค่วาจาหรือ“ลมปาก” ไม่สามารถใช้เป็นข้อยืนยันตามกฏหมายได้)

ขอย้ำอีกครั้ง...ถ้าคุณยังไม่ได้รับหนังสือยืนยันการ

ลดหนี้ (หนังสือ Hair-cut) เสียก่อน

ห้ามจ่ายโดยเด็ดขาด...!

ถูกหลอกให้จ่ายเงินเข้าไปเพื่อหักหนี้ในราคาเดิม(ไม่มีส่วนลด) โดยโกหกว่าจะยอมลดราคา Hair-cut ให้

ด้วยคำพูด หรือการรับปากกันทางโทรศัพท์ แต่แล้วก็ไม่ยอมทำ Hair-cut ให้จริงๆ

มีลูกหนี้โดนหลอกมานับไม่ถ้วนแล้วนะครับ...ขอเตือน...

19459-attachment.jpg

2026.jpg

Hair-cut ก็คือการจ่ายชำระมูลหนี้ ที่มีการค้างชำระกันไว้ระหว่างเจ้าหนี้กับลูกหนี้ โดยมีข้อตกลงเจรจาเป็นการนำเสนอที่จะทำการลดมูลหนี้ที่คงค้างกันอยู่...ว่าจะมีการลดหนี้ให้เป็นจำนวนเท่าไหร่?

โดยคิดจากมูลหนี้ที่คงค้างทั้งหมด จากยอด ณ.ปัจจุบัน

ซึ่งก็คือยอดหนี้ของ ณ.วันนี้ นั่นเอง

วันที่เรากำลังเจรจาต่อรองเรื่องส่วนลดหนี้กันอยู่ ณ.ขณะนี้

(ไม่ใช่ยอดหนี้ของเงินต้นในอดีต...ไม่ใช่ยอดหนี้ของวันที่เราเริ่มต้นหยุดจ่าย)

ซึ่งส่วนมากทางเจ้าหนี้มักจะเป็นผู้เสนอว่า จากมูลหนี้ที่คงค้างอยู่ ณ.ปัจจุบันนี้ จะลดหนี้ให้เท่าไหร่? โดยการแจ้งเป็นตัวเลข ว่าจะลดให้กี่บาท หรือกี่เปอร์เซนต์ (ซึ่งส่วนมากจะเสนอตัวเลขเป็นบาท แต่ถ้าเราอยากรู้ว่าเป็นกี่เปอร์เซนต์ ก็สามารถเอามาคำนวนเองได้)

ยกตัวอย่างเช่น มีหนี้คงค้างอยู่ ณ.ปัจจุบันนี้ เป็นจำนวนเงิน 100,000.-บาท (หนึ่งแสนบาท) ทางเจ้าหนี้เสนอมาว่า จะลดหนี้ให้เป็นจำนวน 40% ก็หมายความว่า ทางเจ้าหนี้พึงพอใจที่จะเรียกเอาเงินคืนเพียงแค่ 60,000.-บาท (60%) เท่านั้น...ส่วนอีก 40,000.-บาท (40%) นั้น...ทางเจ้าหนี้ลดหนี้ให้ ด้วยเหตุผลต่างๆดังนี้

หรือตัดบัญชีของเราเป็น“หนี้สูญ”ไปแล้ว

เพราะต้องถูกบังคับให้ตั้งเงินสำรองเพื่อกันเอาไว้ 100,000.-บาท (เป็นการตั้งสำรอง“หนี้สูญ”ในอัตรา 100% ของมูลหนี้ที่เสีย)

ทางฝ่ายเจ้าหนี้จึงมีความคิดที่ว่า สู้เอาเงินที่ตั้งสำรองจำนวนนี้ ไปปล่อยกู้ใหม่ให้กับลูกหนี้รายอื่นๆ ยังได้กำไรจากการขูดรีดอัตราดอกเบี้ยกับลูกหนี้รายใหม่อื่นๆ มากกว่าการเอาเงินมาตั้งสำรอง“หนี้สูญ”แบบนี้โดยที่ไม่ได้ดอกเบี้ยอะไรเลย แถมยังได้เงินสดกลับคืนมาจากลูกหนี้อีก 60,000.-บาท (ลดหนี้ให้ 40%) เมื่อเอาเงินทั้งสองก้อนนี้มารวมกันแล้ว ก็เป็นจำนวนเงิน 160,000.-บาท...สู้เอาเงินจำนวนนี้ไปปล่อยกู้ในอัตราดอกเบี้ยราคาแพงๆ ให้กับลูกค้ารายอื่นๆเสียยังจะดีกว่า

หรือไม่ได้คืนเลยในชั้นศาล หากตัวเองฟ้องแล้วแพ้คดี (ตามสุภาษิตที่ว่า...กำขี้...ดีกว่ากำตด)

เพราะถ้าหากลูกหนี้เป็นอะไรไป (หมายถึง ล้มหายตายจากไป) หนี้ดังกล่าว จะเป็น"หนี้ศูนย์"(0)ทันที

และจะไปฟ้องร้องกับใครก็ไม่ได้ เนื่องจากเป็นหนี้สินส่วนบุคคล (หนี้ส่วนตัวที่ไม่มีผู้ค้ำประกัน) จึงไม่เกี่ยวข้องกับบุคคลอื่น ดังนั้น ถ้าอยากจะฟ้องต่อ เจ้าหนี้ก็ต้องฆ่าตัวตายตามลูกหนี้ เพื่อไปฟ้องร้องต่อจากท่านยมบาลเอาเอง (แล้วใครมันยอมจะฆ่าตัวตายเพื่อตามไปทวงหนี้ต่อล่ะวะ)

ที่สามารถทวงหนี้จากเราได้สำเร็จ...เช่น...ถ้าสมมุติว่า สำนักงานทวงหนี้ "ชั่ว"คอลเลคชั่น สามารถทวงหนี้เราได้ที่ 100,000.-บาท ดังนั้น สำนักงาน"ชั่ว"คอลเลคชั่น...รับเอาค่าคอมมิชชั่นนี้ไปเลย 30,000.-บาท เพื่อเป็นค่าแรงในการทวงหนี้ ส่วนทางเจ้าหนี้พอใจที่จะเอาเงินคืนเพียงแค่ 70,000.-บาทเท่านั้นก็พอ ถ้าเป็นเช่นนั้น

สู้เราไปจ่ายชำระหนี้ให้กับทางเจ้าหนี้โดยตรง ไม่ดีกว่าเหรอ? (โดยไม่จ่ายผ่านสำนักงานทวงหนี้) ทางเจ้าหนี้ก็พอใจในการรับเงินคืนเหมือนกัน เพราะถึงอย่างไรทางเจ้าหนี้ก็มีความต้องการที่จะได้รับเงินคืนเพียงแค่ 70,000.-บาท อยู่แล้วนี่ โดยไม่สนใจว่าจะได้เงินคืนมาจากใครหรือด้วยวิธีใดก็ตาม

เนื่องจากขี้เกียจตั้งทุนสำรองหนี้สูญ (อาจขาย"หนี้เน่า"ของเราในราคาประมาณสัก 2-3 หมื่นบาท จากราคาหนี้ ณ.ปัจจุบันที่ 100,000.-บาท) เพื่อให้สำนักงานทวงหนี้ ไปทวงหนี้ต่อเอาเอง แล้วแต่จะตั้งราคาในการทวงต่อ

ดังนั้น ถ้าสำนักงานทวงหนี้เสนอราคาให้กับเราที่ 60,000.-บาท ในการทำ Hair-cut...ตัวสำนักงานทวงหนี้เองก็ยังได้กำไรจากส่วนต่างนี้ตั้ง 3-4 หมื่นบาท)

ด้วยเหตุผลต่างๆ ตามที่กล่าวมานี้ จึงเกิดกระบวนการที่เรียกกันว่า

Hair-cut เกิดขึ้น

แต่กระบวนการ Hair-cut นี้ มิได้เกิดขึ้นได้โดยง่าย

ต้องผ่านการบ่มระยะเวลามายาวนานพอสมควร โดยมีสูตรดังนี้

ต้องหยุดจ่ายซะก่อน ถึงจะเกิดกระบวนการ

Hair-cut ขึ้นได้

ยิ่งหยุดจ่ายนานเท่าไหร่

หนี้ก็ยิ่งเน่ามากขึ้นเท่านั้น

หนี้ยิ่งเน่ามากเท่าไหร่

ก็ยิ่งได้ส่วนลดมากขึ้นเท่านั้น

หลายๆคนชอบเข้ามาตั้งคำถามที่ว่า

หยุดจ่ายมาได้ 3 เดือนแล้วครับ...จะได้ส่วนลดแล้วหรือยังครับ และถ้าได้ลด จะได้ส่วนลดกี่เปอร์เซนต์ครับ

คำตอบที่ชัดเจนก็คือ

ยัง!...และไม่มีทางที่จะเป็นไปได้เลย

เพราะการหยุดจ่ายเพียงแค่ 2-3 เดือน มันเป็นเพียงบันไดก้าวแรก ที่จะไปสู่กระบวนการ Hair-cut อันแท้จริงต่อไป

การ Hair-cut ที่แท้จริง มันต้องหยุดจ่ายนาน 8-10 เดือนขึ้นไปเป็นอย่างน้อย หรือบางทีอาจต้องรอเป็นปี หรือจนถึงขั้นได้รับหมายศาลแล้วนั่นแหละ

จึงมีคำถามต่อมาอีกว่า...

แล้วถ้าเช่นนั้น ต้องหยุดจ่ายนานเท่าไหร่? ถึงจะได้รับหมายศาลล่ะ?

คำตอบก็คือ

เฉลี่ยโดยทั่วไปแล้ว ประมาณ 1 ปีครับ

แต่บางราย...ก็นานเกินกว่า 1 ปีนะครับ

ยกเว้น "บัตรเครดิตซิตี้แบงค์ VISA" และ "บัตรเครดิต UOB" เพียงสองประเภทนี้เท่านั้น ที่ฟ้องเร็วที่สุด ("บัตรเครดิตซิตี้แบงค์ VISA" และ "บัตรเครดิต UOB" สองรายการนี้เท่านั้น ที่ฟ้องเร็วมาก) โดยหยุดจ่ายประมาณ 4-6 เดือนก็ฟ้องแล้ว...แต่ถ้าหากเป็นหนี้ของ"ซิตี้แบงค์" หรือ "UOB"หลายๆประเภท เช่น หนี้บัตรเครดิต VISA , หนี้สินเชื่อ Personal loan , หนี้บัตรซิตี้เรดดี้เครดิต...เวลาฟ้อง จะถูกแยกหมายศาลฟ้องให้เป็นแบบ คดีใคร-คดีมัน ประเภทใคร-ประเภทมัน (จะไม่ฟ้องรวมกันให้เป็นคดีเดียว)

ขอย้ำว่า...หนี้บัตรเครดิต VISA ของ"ซิตี้แบงค์"และ"UOB" จะเป็นหนี้ประเภทที่ถูกฟ้องเร็วที่สุด และจะไม่ถูกนำไปฟ้องรวมกับหนี้ประเภทอื่นๆ อาทิเช่น สินเชื่อ หรือ บัตรกดเงินสด ซึ่งกว่าจะฟ้องก็ต้องใช้เวลานานประมาณ 1ปี หรือ 1ปีกว่าขึ้นไป...แต่บัตรเครดิต VISA ของซิตี้แบงค์ หรือของ UOB ทั้งสองอันนี้ ถ้าหากเราได้รับหมายศาลแล้ว...ก็จะได้รับข้อเสนอราคา Hair-cut ที่งามสุดๆเช่นกัน

สำหรับส่วนลดที่ทางเจ้าหนี้เสนอมาให้ ก็มีตั้งแต่ 30% , 40% , 50% , 60% , 70% แล้วแต่เงื่อนไขการเจรจา , เทคนิคการต่อรอง , นโยบายส่วนลดหนี้ของสถาบันการเงินนั้นๆ และ ความ“เน่า”ของหนี้ที่หยุดจ่าย

เพียงแต่อยากให้มองว่า เงื่อนไขที่ทางเจ้าหนี้เสนอมานั้น เราจ่ายไหวไหม? น่าสนใจและรับได้หรือเปล่า? อย่าไปมองเพียงแค่ต้องการให้ได้ส่วนลดเยอะๆเพียงอย่างเดียวเท่านั้น ให้พิจารณาว่าถ้าเราจ่ายไปแล้ว เราจะได้ลดเจ้าหนี้ไปอีกหนึ่งราย(ได้ลดศัตรูในการทวงหนี้ไปแล้วอีกหนึ่งที่) ที่เหลือก็ค่อยๆมาปลดหนี้ทีละรายต่อไป ตามกำลังและความสามารถ (แต่ต้องจ่ายไหวจริงๆนะ ห้ามไปกู้หนี้ยืมสินที่ต้องเสียดอกเบี้ยจากที่อื่นมาปิด Hair-cut อีก มิฉะนั้น มันจะไม่มีวันจบสิ้น)...ถ้าสามารถทำได้เช่นนี้ ก็จะสามารถปลดหนี้ได้โดยเร็ววัน

และทั้งนี้ทั้งนั้น...ไม่ว่าจะเป็นเจ้าหนี้รายไหนๆ เงื่อนไขของการ Hair-cut ก็เหมือนๆกันหมดทั้งนั้น คือ

การเสนอส่วนลดให้ในราคาที่งามมาก แต่ต้องจ่ายชำระคืนเพียง“งวดเดียว”เท่านั้น…โดยไม่มีการผ่อน (จ่ายปิด“ตูมเดียว”เพื่อปิดบัญชีหนี้เน่า)

แต่ก็มีบางคนถามต่ออีกว่า...แล้วถ้าอยากได้ส่วนลด Hair-cut เนื่องจากหนี้ก้อนนี้มันเน่ามากพอสมควรแล้ว แต่เราไม่สามารถจ่ายแบบ“งวดเดียว”หรือ“ตูมเดียว”เพื่อปิดบัญชีได้...เราสามารถขอส่วนลดด้วย และก็ขอผ่อนต่อด้วย จะได้ไหม?

ผมจะขอตอบว่า...ไอ้ได้น่ะ มันได้อยู่หรอกนะครับ แต่ทางฝ่ายเจ้าหนี้มันจะไม่ยอมให้คุณสามารถผ่อนต่อ ในระยะเวลานานๆหรอกนะครับ (เต็มที่สูงสุด มันก็ยอมให้ผ่อนได้ในระยะเวลาไม่เกิน 6 เดือนเท่านั้น) และส่วนลดที่มันจะให้ ก็จะแตกต่างกันไปด้วย ขอยกตัวอย่างให้ดูตามนี้นะครับ

สมมุติว่าเมื่อปีที่แล้ว เรามีหนี้อยู่กับธนาคาร A เป็นจำนวนเงิน 80,000.-บาท แล้วเราก็หยุดจ่ายหนี้ตัวนี้มานานประมาณ 1 ปีแล้ว...โดย ณ.ปัจจุบัน(ณ.ตอนนี้) หนี้เงินต้น+ดอกเบี้ย ปาเข้าเป็นจำนวนเงิน 100,000.-บาทแล้ว โดยทางฝ่ายเจ้าหนี้ได้ติดต่อขอให้เราชำระหนี้ทั้งหมด เพื่อทำการปิดบัญชี โดยจะมีส่วนลดให้ด้วย ถ้าสามารถจ่ายแบบ“งวดเดียว”(ตูมเดียว)ได้ ก็จะให้ส่วนลดครึ่งหนึ่ง(50%) จากราคาหนี้ ณ.ปัจจุบัน (100,000.-บาท)

ถ้าเราตอบกลับไปว่า จ่าย“งวดเดียว”ไม่ไหว ขอผ่อนได้ไหม...ราคามันก็จะเป็นไปตามนี้ครับ

-ถ้าสามารถจ่าย“งวดเดียว”ได้...ก็จ่ายเพียง 50,000.-บาท เพื่อปิดบัญชี ส่วนลด 50%

-ถ้าขอผ่อน 2 งวด มันก็จะบังคับให้จ่ายงวดละ 27,500.-บาท (รวม 2 งวดก็เป็นเงิน 55,000.-บาท) ลด 45%

-ถ้าขอผ่อน 3 งวด มันก็จะบังคับให้จ่ายงวดละ 20,000.-บาท (รวม 3 งวดก็เป็นเงิน 60,000.-บาท) ลด 40%

-ถ้าขอผ่อน 4 งวด มันก็จะบังคับให้จ่ายงวดละ 16,250.-บาท (รวม 4 งวดก็เป็นเงิน 65,000.-บาท) ลด 35%

-ถ้าขอผ่อน 5 งวด มันก็จะบังคับให้จ่ายงวดละ 14,000.-บาท (รวม 5 งวดก็เป็นเงิน 70,000.-บาท) ลด 30%

-ถ้าขอผ่อน 6 งวด มันก็จะบังคับให้จ่ายงวดละ 12,250.-บาท (รวม 6 งวดก็เป็นเงิน 75,000.-บาท) ลด 25%

ก็แล้วแต่คุณไปพิจารณาเอาเองนะครับ ว่าอยากได้ส่วนลดในราคาแบบไหน

และสุดท้ายแล้ว สำหรับคำว่า Hair-cut

Hair-cut สามารถทำได้ตลอด

ทุกช่วงเวลาหลังจากที่"หนี้"ของเรา"เน่า"แล้ว...ไม่ว่าจะเป็น

- ก่อนได้รับหมายฟ้อง (แต่ต้องหยุดจ่ายนานๆ หลายๆเดือนซะก่อนนะครับ)

- ได้รับหมายฟ้องแล้ว แต่ยังไม่ถึงวันที่ต้องไปขึ้นศาล

- ขึ้นศาลแล้ว แต่ยังอยู่ในระยะเวลาระหว่างการต่อสู้คดี โดยรอขึ้นศาลอีกครั้งในนัดหน้านัด หรือนัดต่อไป (ศาลยังไม่ได้พิพากษา)

- ได้รับหมายฟ้องแล้ว และไปขึ้นศาลมาแล้ว โดยไปทำ"สัญญาไกล่เกลี่ยประนีประนอมยอมความ"ที่ชั้นศาลมาแล้ว

- ถูกศาลพิพากษาแล้ว และอยู่ในระหว่าง รอการจ่ายชำระหนี้คืนตามคำพิพากษา

- ถูกศาลพิพากษาแล้ว แต่ก็ยังไม่ได้จ่ายชำระหนี้คืน จนกระทั่งถูกอายัดเงินเดือน หรือถูกอายัดทรัพย์สินอยู่ในขณะนี้

เห็นไหมล่ะครับ ว่า Hair-cut สามารถทำได้ตลอดชีพจริงๆ

แต่การ Hair-cut ที่ได้ราคางามที่สุด (หรือที่เรียกว่า "นาทีทอง" นั้น...มักจะอยู่ในช่วงของเวลาดังต่อไปนี้

- หยุดจ่ายนานเกิน 10 เดือนขึ้นไป

- ได้รับหมายฟ้องแล้ว แต่ยังไม่ถึงวันที่ต้องไปขึ้นศาลในนัดแรก

- ขึ้นศาลแล้ว แต่ยังอยู่ในระยะเวลาระหว่างการต่อสู้คดี อีกหลายนัด (ยังไม่ได้พิพากษา)

ถ้าพ้นกำหนดช่วงเวลาดังกล่าวนี้ไปแล้ว โปรโมชั่น "นาทีทอง" อาจหมดไป แต่ก็ไม่ได้หมายความว่า จะทำ Hair-cut ไม่ได้...เพียงแต่ว่า อาจไม่ได้ราคางามๆตามโปรโมชั่นของ "นาทีทอง" ก็เท่านั้นเอง

และที่สำคัญ การทำ Hair-cut จะต้องให้ทางเจ้าหนี้ออกเอกสาร

ยืนยันว่า จะลดหนี้ให้ตามเงื่อนไขที่เจรจาตกลงกันไว้ ด้วยทุกครั้ง

โดยเราต้องได้รับหนังสือยืนยันเป็นลายลักษณ์อักษรจากทางเจ้าหนี้

ก่อนที่จะทำการจ่ายชำระ Hair-cut ใดๆ

อย่าไปจ่ายหนี้ที่ตกลงกันด้วยวาจาผ่านทางโทรศัพท์โดยเด็ดขาด (สัญญาหรือข้อตกลงใดๆ ที่เป็นแค่วาจาหรือ“ลมปาก” ไม่สามารถใช้เป็นข้อยืนยันตามกฏหมายได้)

ขอย้ำอีกครั้ง...ถ้าคุณยังไม่ได้รับหนังสือยืนยันการ

ลดหนี้ (หนังสือ Hair-cut) เสียก่อน

ห้ามจ่ายโดยเด็ดขาด...!

ถูกหลอกให้จ่ายเงินเข้าไปเพื่อหักหนี้ในราคาเดิม(ไม่มีส่วนลด) โดยโกหกว่าจะยอมลดราคา Hair-cut ให้

ด้วยคำพูด หรือการรับปากกันทางโทรศัพท์ แต่แล้วก็ไม่ยอมทำ Hair-cut ให้จริงๆ

มีลูกหนี้โดนหลอกมานับไม่ถ้วนแล้วนะครับ...ขอเตือน...

19459-attachment.jpg

2026.jpg

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- คุณากร

- ออฟไลน์

- ร้อยตรี

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 319

- ขอบคุณที่รับ: 63

10 ปี 7 เดือน ที่ผ่านมา - 10 ปี 7 เดือน ที่ผ่านมา #44793

โดย คุณากร

Replied by คุณากร on topic ว่าด้วยการทวงหนี้ของพี่อีซีบาย

buttercup55 เขียน: จะเรียกว่าเป็นเจ้าเดียวที่ขยันทวงจริง โทมาเช้า กลางวัน เย็น ทั้ง ๆ ที่แจ้งคุณ จนท ไว้แล้วว่าให้โทรมาไเด้ช่วงเวลาไหน แต่พี่ท่านก็ขยันจิกได้ จิกดี ทั้ง ๆ ที่เราก็ต่อว่าไปหลายต่อหลายครั้ง ได้แต่คำว่าขออภัย เพื่อน ๆ คนไหนเจอแบบเราบางค่ะ แล้วมีวิธีการจัดการยังไงขอแชร์ประสบการณ์หน่อยค่ะ

Last edit: 10 ปี 7 เดือน ที่ผ่านมา by คุณากร.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1952

- ขอบคุณที่รับ: 1502

10 ปี 7 เดือน ที่ผ่านมา #44834

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic ว่าด้วยการทวงหนี้ของพี่อีซีบาย

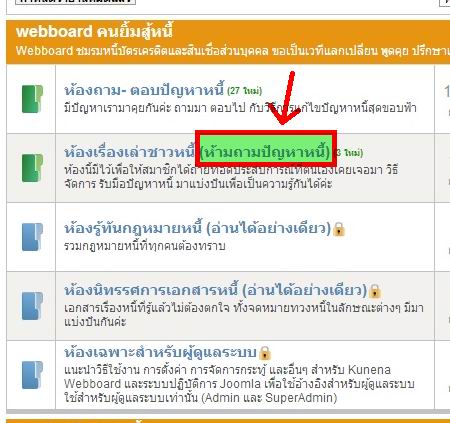

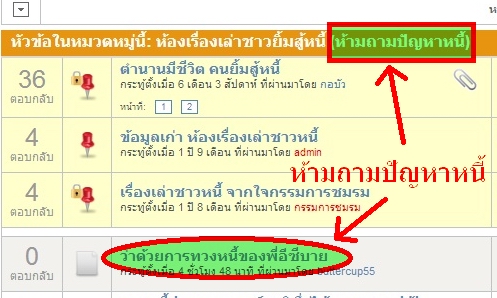

ผมย้ายกระทู้มาห้องถาม- ตอบปัญหาหนี้ นะครับ

เพราะ ห้องเรื่องเล่าชาวหนี้ ห้ามถามปัญหาหนี้ครับ

ผมรวมกระทู้ให้นะครับ

มีเรื่องอะไรสงสัย ก็กลับมาถามต่อที่กระทู้เดิมนะครับ

เรื่องราวจะได้ต่อเนื่อง ไม่ว่าจะประเด็นใหม่หรือเก่า มีคนละกระทู้ก็พอนะครับ

คนมาอ่านมาตอบจะได้ปะติดปะต่อเรื่องราวได้

โดยกดที่คำว่า "กระทู้ของฉัน" ตามรูปข้างล่างครับ

เพราะ ห้องเรื่องเล่าชาวหนี้ ห้ามถามปัญหาหนี้ครับ

ผมรวมกระทู้ให้นะครับ

มีเรื่องอะไรสงสัย ก็กลับมาถามต่อที่กระทู้เดิมนะครับ

เรื่องราวจะได้ต่อเนื่อง ไม่ว่าจะประเด็นใหม่หรือเก่า มีคนละกระทู้ก็พอนะครับ

คนมาอ่านมาตอบจะได้ปะติดปะต่อเรื่องราวได้

โดยกดที่คำว่า "กระทู้ของฉัน" ตามรูปข้างล่างครับ

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Mommyangel, Badman, konsiam

เวลาที่ใช้ในการสร้างหน้าเว็บ: 0.614 วินาที