- จำนวนโพสต์: 1164

- ขอบคุณที่รับ: 1076

Sidebar

![]()

ข้อควรระวังของการใช้วิธีหักคอจ่าย

- keng

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

11 ปี 11 เดือน ที่ผ่านมา #11682

โดย keng

ข้อควรระวังของการใช้วิธีหักคอจ่าย was created by keng

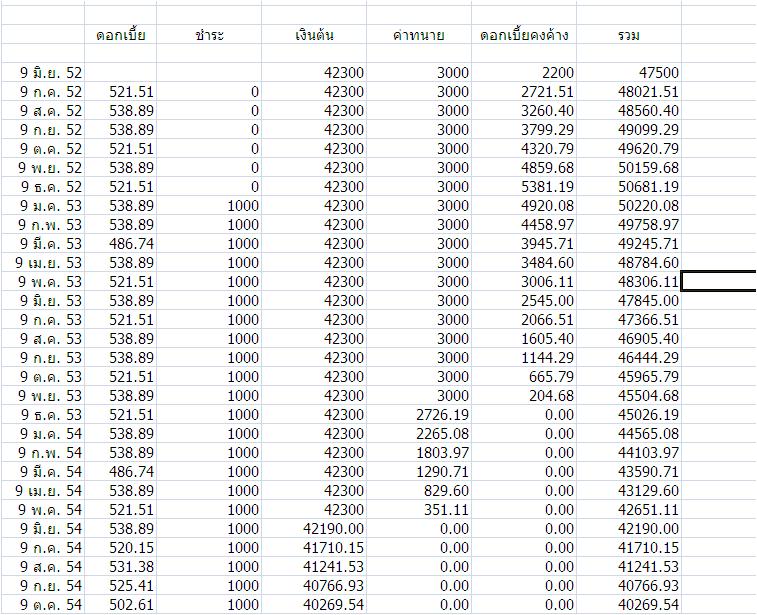

เมื่อหนี้บัตรเครดิตนครหลวงไทย (ปัจจุบันเปลี่ยนเป็นของธนชาตแล้ว) ศาลได้มีคำพิพากษาออกมาแล้ว

ผมได้ไปกับทางแบงค์ ทางแบงค์ต้องการให้ชำระเข้าไปเดือนละ 4000 บาท ซึ่งตอนนั้นผมชำระไม่ไหวเนื่องจากมีหนี้หลายใบที่พิพากษาแล้วเหมือนกัน

เลยใช้วิธีหักคอจ่ายเข้าไปเดือนละ 1500 บาท โดยเริ่มจ่ายตั้งแต่เดือน 06/2552 โดยตอนนั้นก็ได้ทำตารางคำนวณคร่าวๆแล้วว่าหนี้จะหมดเมื่อไร

การคำนวณยึดตามคำพิพากษา

หลังจากนั้นก็ชำระเข้าไปเรื่อยๆ จนลืมไปครับว่าหนี้จะหมดเมื่อไร เผอิญเอะใจว่าหนี้น่าจะหมดแล้ว ก็เลยลองทำตารางคำนวณใหม่

ปรากฏว่าหนี้เดือนนี้น่าจะเหลืออยู่แค่ 800 โชคดีที่ยังไม่จ่ายเข้าไป ก็เลยติดต่อกับทางสำนักงานกฏหมาย ฝ่ายบังคับคดี สอบถามยอดคงเหลือ

ใช้เวลา Confirm ยอดกันอยู่ประมาณ 2 วัน ปรากฏว่าทางสำนักงานกฏหมายแจ้งว่ายอดหนี้คงเหลืออยู่ 1พัน

ก็เลยให้ไปชำระ และอีกประมาณ 1 อาทิตย์จะส่งใบแจ้งหนี้ตามไป

ที่เล่ามายืดยาวเพื่อมาเตือนเพื่อนสมาชิก ดังนี้

- การหักคอจ่ายเข้าไป ควรจัดเก็บเอกสารการชำระเงินไว้ให้ครบถ้วน กรณีชำระผ่าน 7-11 ควรถ่ายเอกสารไว้ เพราะใบเสร็จ 7-11 จะจางเร็วมาก

- ควรทำตารางคำนวณคร่าวๆว่าหากหักคอจ่ายไปจะต้องชำระถึงเมื่อไร เพื่อที่จะได้ไม่ต้องชำระเงินเข้าไปเกิน (ถ้าชำระเงินเข้าไปเกิน ขั้นตอนการคืนเงินน่าจะยุ่งยาก)

โชคดีครับทุกท่าน สำหรับผมก็หมดหนี้ไปอีกตัว..... สู้ๆๆ ซักวันต้องหมดหนี้

ผมได้ไปกับทางแบงค์ ทางแบงค์ต้องการให้ชำระเข้าไปเดือนละ 4000 บาท ซึ่งตอนนั้นผมชำระไม่ไหวเนื่องจากมีหนี้หลายใบที่พิพากษาแล้วเหมือนกัน

เลยใช้วิธีหักคอจ่ายเข้าไปเดือนละ 1500 บาท โดยเริ่มจ่ายตั้งแต่เดือน 06/2552 โดยตอนนั้นก็ได้ทำตารางคำนวณคร่าวๆแล้วว่าหนี้จะหมดเมื่อไร

การคำนวณยึดตามคำพิพากษา

หลังจากนั้นก็ชำระเข้าไปเรื่อยๆ จนลืมไปครับว่าหนี้จะหมดเมื่อไร เผอิญเอะใจว่าหนี้น่าจะหมดแล้ว ก็เลยลองทำตารางคำนวณใหม่

ปรากฏว่าหนี้เดือนนี้น่าจะเหลืออยู่แค่ 800 โชคดีที่ยังไม่จ่ายเข้าไป ก็เลยติดต่อกับทางสำนักงานกฏหมาย ฝ่ายบังคับคดี สอบถามยอดคงเหลือ

ใช้เวลา Confirm ยอดกันอยู่ประมาณ 2 วัน ปรากฏว่าทางสำนักงานกฏหมายแจ้งว่ายอดหนี้คงเหลืออยู่ 1พัน

ก็เลยให้ไปชำระ และอีกประมาณ 1 อาทิตย์จะส่งใบแจ้งหนี้ตามไป

ที่เล่ามายืดยาวเพื่อมาเตือนเพื่อนสมาชิก ดังนี้

- การหักคอจ่ายเข้าไป ควรจัดเก็บเอกสารการชำระเงินไว้ให้ครบถ้วน กรณีชำระผ่าน 7-11 ควรถ่ายเอกสารไว้ เพราะใบเสร็จ 7-11 จะจางเร็วมาก

- ควรทำตารางคำนวณคร่าวๆว่าหากหักคอจ่ายไปจะต้องชำระถึงเมื่อไร เพื่อที่จะได้ไม่ต้องชำระเงินเข้าไปเกิน (ถ้าชำระเงินเข้าไปเกิน ขั้นตอนการคืนเงินน่าจะยุ่งยาก)

โชคดีครับทุกท่าน สำหรับผมก็หมดหนี้ไปอีกตัว..... สู้ๆๆ ซักวันต้องหมดหนี้

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- keng

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

11 ปี 11 เดือน ที่ผ่านมา #11686

โดย keng

Replied by keng on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

อีกประมาณ 1 อาทิตย์จะส่งใบแจ้งหนี้ตามไป ---> อีกประมาณ 1 อาทิตย์จะส่งใบปิดหนี้ตามไป

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Ly89

- ออฟไลน์

- ชื่อผู้ใช้งานถูกบล็อคไว้

-

น้อย

เพิ่มเติม

11 ปี 11 เดือน ที่ผ่านมา - 8 ปี 4 สัปดาห์ ที่ผ่านมา #11697

โดย Ly89

Replied by Ly89 on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

ขอบคุณ คุณ keng ครับ....

อันนี้ฝากให้สมาชิกอ่านครับ....วิธีคิดดอกเบี้ย ถ้าอยากจะหักคอจ่าย....

สอบถามเกี่ยวกับคำพิพากษา

www.debtclub.consumerthai.org/odebt/index.php?option=com_fireboard&Itemid=10&func=view&catid=2&id=11448

อันนี้ฝากให้สมาชิกอ่านครับ....วิธีคิดดอกเบี้ย ถ้าอยากจะหักคอจ่าย....

สอบถามเกี่ยวกับคำพิพากษา

www.debtclub.consumerthai.org/odebt/index.php?option=com_fireboard&Itemid=10&func=view&catid=2&id=11448

Last edit: 8 ปี 4 สัปดาห์ ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- charee

- ผู้เยี่ยมชม

-

11 ปี 11 เดือน ที่ผ่านมา #11710

โดย charee

Replied by charee on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

เป็นหนี้ที่นครหลวงเหมือนกันค่ะ พิพากษาแล้ว ยอดหนี้ ประมาณ 45000 พร้อมดอกเบี้ย 15 % ใช้วิธีจ่ายเข่าไปเดือนละ 1000 บาท ตั้งแต่มกราคม 2553 ก็เกือบ 30 เดือนแล้ว แต่เครดิตบูโรที่ธราคารส่งมาให้ช่วงสิ้นปี 54 ยังมีภาระหนี้สินค้างอยู่ เท่าเดิม คือตั้งแต่ 1/54 ถึง 9/54 42000 บาท และยังเพิ่มมากขึ้นอีก คือ 10/54 43000 11/54 46700 12/54 46600 ทั้งที่จ่ายเข้าไปทุกเดือน โทรไปถามเขาก็บอกว่าเป็นเรื่องเกี่ยวกับการส่งข้อมูลยังไม่อัพเดต อย่างนี้เราต้องควรระวังหรือตรวจสอบอย่างไรบ้างค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Napassawan

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 149

- ขอบคุณที่รับ: 169

11 ปี 11 เดือน ที่ผ่านมา #11713

โดย Napassawan

ต้องดูคำพิพากษาให้ชัดเจนก่อนนะครับ

ให้ชำระเงินต้น 45000 บาท พร้อมดอกเบี้ย 15% ต่อปี แล้วมีดอกเบี้ยจำนวนกี่บาทอีกหรือไม่

น่าจะมีบอกด้วยว่ามีดอกเบี้ยอีกกี่บาท

ถ้าไม่มีก็ต้องมีวันที่เริ่มคิดดอกเบี้ย 15% ว่าให้คิดตั้งแต่เมื่อไหร่

ซึ่งไม่น่าจะเริ่มคำนวนดอกเบี้ยหลังจากศาลตัดสิน

น่าจะคำนวนจากวันที่เราเริ่มค้างชำระ

ลองดูคำพิพากษาให้อีกรอบนึงแล้วเอาข้อมูลมาดูครับ

เพราะ กว่าจะถึงชั้นศาลจะต้องมีดอกเบี้ยที่เกิดขึ้นก่อนฟ้อง

ซึ่งเราจะต้องผ่อนชำระดอกให้หมดก่อน ต้นถึงจะลดด้วย

ปล.

บูโรอย่าไปยึดมันมากครับ ให้ยึดตามคำพิพากษาเป็นหลัก

Replied by Napassawan on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

charee เขียน: เป็นหนี้ที่นครหลวงเหมือนกันค่ะ พิพากษาแล้ว ยอดหนี้ ประมาณ 45000 พร้อมดอกเบี้ย 15 % ใช้วิธีจ่ายเข่าไปเดือนละ 1000 บาท ตั้งแต่มกราคม 2553 ก็เกือบ 30 เดือนแล้ว แต่เครดิตบูโรที่ธราคารส่งมาให้ช่วงสิ้นปี 54 ยังมีภาระหนี้สินค้างอยู่ เท่าเดิม คือตั้งแต่ 1/54 ถึง 9/54 42000 บาท และยังเพิ่มมากขึ้นอีก คือ 10/54 43000 11/54 46700 12/54 46600 ทั้งที่จ่ายเข้าไปทุกเดือน โทรไปถามเขาก็บอกว่าเป็นเรื่องเกี่ยวกับการส่งข้อมูลยังไม่อัพเดต อย่างนี้เราต้องควรระวังหรือตรวจสอบอย่างไรบ้างค่ะ

ต้องดูคำพิพากษาให้ชัดเจนก่อนนะครับ

ให้ชำระเงินต้น 45000 บาท พร้อมดอกเบี้ย 15% ต่อปี แล้วมีดอกเบี้ยจำนวนกี่บาทอีกหรือไม่

น่าจะมีบอกด้วยว่ามีดอกเบี้ยอีกกี่บาท

ถ้าไม่มีก็ต้องมีวันที่เริ่มคิดดอกเบี้ย 15% ว่าให้คิดตั้งแต่เมื่อไหร่

ซึ่งไม่น่าจะเริ่มคำนวนดอกเบี้ยหลังจากศาลตัดสิน

น่าจะคำนวนจากวันที่เราเริ่มค้างชำระ

ลองดูคำพิพากษาให้อีกรอบนึงแล้วเอาข้อมูลมาดูครับ

เพราะ กว่าจะถึงชั้นศาลจะต้องมีดอกเบี้ยที่เกิดขึ้นก่อนฟ้อง

ซึ่งเราจะต้องผ่อนชำระดอกให้หมดก่อน ต้นถึงจะลดด้วย

ปล.

บูโรอย่าไปยึดมันมากครับ ให้ยึดตามคำพิพากษาเป็นหลัก

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- charee

- ผู้เยี่ยมชม

-

11 ปี 11 เดือน ที่ผ่านมา #11715

โดย charee

Replied by charee on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

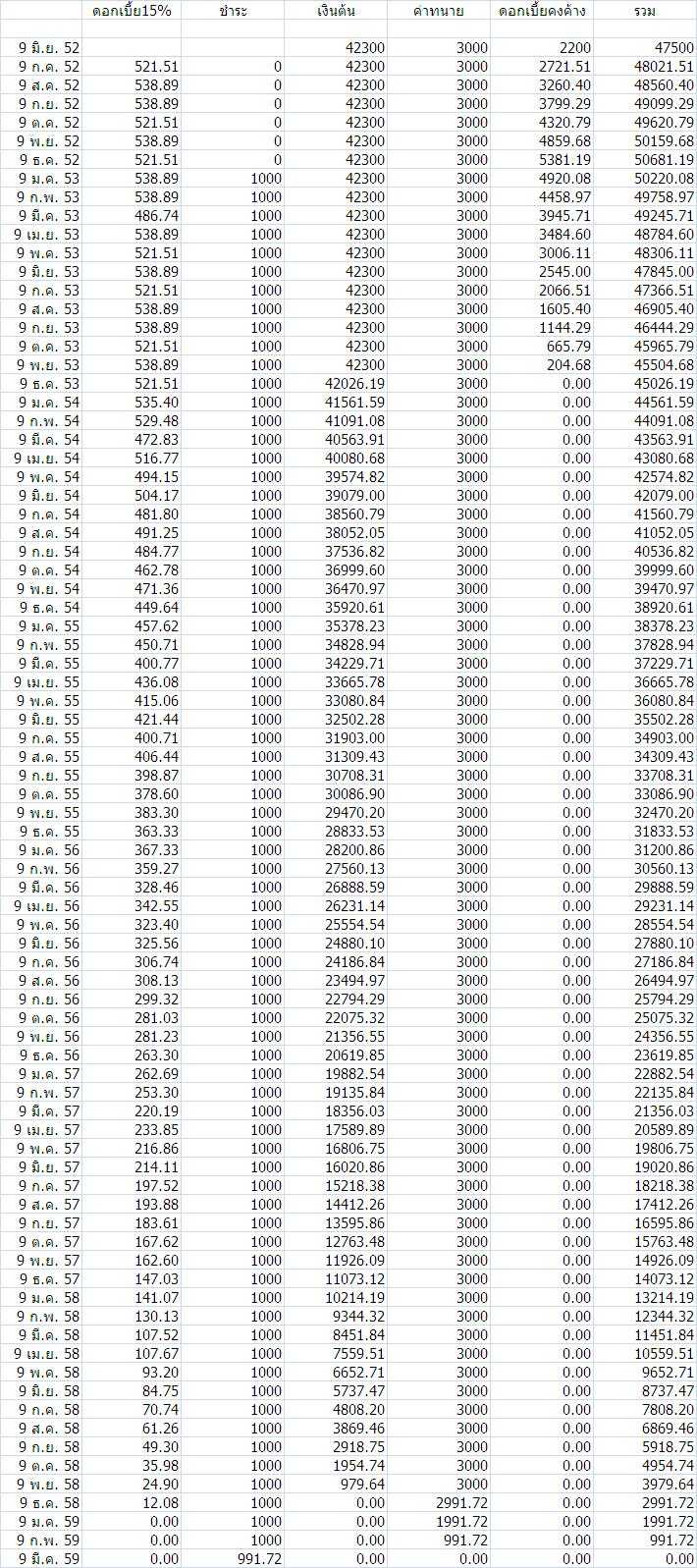

จากคำพิพากษาค่ะ "ให้จำเลยชำระเงินจำนวน 44500 พร้อมดอกเบี้ย 15% ของเงินต้น 42300 นับตั้งแต่วันที่ 9 /6/52จนกว่าจะระเสร็จ ค่าทนาย 3000 " เท่าที่คำนวณดู ยอดหนี้น่าจะเหลือประมาณ 30000 ใช่ไหมค่ะ ตอนโทรไปถามยอดหนี้คงเหลือกับธนชาติ เขาก็บอกว่าข้อมูลอยู่กับสำนักงานกฏหมาย เดี๋ยวจะให้สำนักงานโทรติดต่อเราเอง นี่ก็รอมาเกือบอาทิตย์แล้วค่ะ คิดว่าไว้วันจันทร์จะติดต่ออีกครั้ง

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- charee

- ผู้เยี่ยมชม

-

11 ปี 11 เดือน ที่ผ่านมา #11716

โดย charee

Replied by charee on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

อ้อ ลืมบอกค่ะ ในใบบูโร ก็บันทึกไว้นะคะว่าเราชำระเขาไปทุกเดือนจริงๆ สงสัยว่าทำไมยอดหนี้มันไม่ลดแถมยังเพิ่มขึ้นได้ด้วย

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Napassawan

- ออฟไลน์

- สิบเอก

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 149

- ขอบคุณที่รับ: 169

11 ปี 11 เดือน ที่ผ่านมา #11798

โดย Napassawan

เวลาที่เราชำระหลังศาลตัดสินนั้น หรือ ยอมความที่ศาลผ่อนแบบปลอดดอกเบี้ย

ส่วนใหญ่ ระบบของเจ้าหนี้จะไม่ได้คำนวนดอกเบี้ยที่ 15% แต่จะคำนวนเหมือนดอกเบี้ยปกติ

ซึ่งยอดที่เราชำระเข้าไปนั้นมันไม่พอตัดดอกเบี้ยตามระบบ จึงมองเห็นว่าชำระเข้าไปทุกเดือน

แต่ยอดไม่ลด หรือเพิ่มขึ้น

ทำให้เราไม่สามารถยึดใบแจ้งหนี้ที่พิมพ์ตามระบบ หรือ ข้อมูลจากเครดิตบูโรที่ส่งมาจากเจ้าหนี้ได้

เราต้องมาคำนวนเอง และคำนวนไปเผื่อล่วงหน้าจนถึงวันหมดหนี้เผื่อไว้ คร่าวๆ

เมื่อใกล้ถึงจะได้ไม่ส่งเพลินจนเกินแบบที่คุณเก่งบอก

ยอดคงเหลือ ก็ประมาณ 30000 ++ นิดๆ นั่นล่ะครับ

หากไม่มั่นใจโทรไปสอบถามที่สนง.กฎหมายอีกทีก็ได้ครับ

Replied by Napassawan on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

charee เขียน: อ้อ ลืมบอกค่ะ ในใบบูโร ก็บันทึกไว้นะคะว่าเราชำระเขาไปทุกเดือนจริงๆ สงสัยว่าทำไมยอดหนี้มันไม่ลดแถมยังเพิ่มขึ้นได้ด้วย

เวลาที่เราชำระหลังศาลตัดสินนั้น หรือ ยอมความที่ศาลผ่อนแบบปลอดดอกเบี้ย

ส่วนใหญ่ ระบบของเจ้าหนี้จะไม่ได้คำนวนดอกเบี้ยที่ 15% แต่จะคำนวนเหมือนดอกเบี้ยปกติ

ซึ่งยอดที่เราชำระเข้าไปนั้นมันไม่พอตัดดอกเบี้ยตามระบบ จึงมองเห็นว่าชำระเข้าไปทุกเดือน

แต่ยอดไม่ลด หรือเพิ่มขึ้น

ทำให้เราไม่สามารถยึดใบแจ้งหนี้ที่พิมพ์ตามระบบ หรือ ข้อมูลจากเครดิตบูโรที่ส่งมาจากเจ้าหนี้ได้

เราต้องมาคำนวนเอง และคำนวนไปเผื่อล่วงหน้าจนถึงวันหมดหนี้เผื่อไว้ คร่าวๆ

เมื่อใกล้ถึงจะได้ไม่ส่งเพลินจนเกินแบบที่คุณเก่งบอก

ยอดคงเหลือ ก็ประมาณ 30000 ++ นิดๆ นั่นล่ะครับ

หากไม่มั่นใจโทรไปสอบถามที่สนง.กฎหมายอีกทีก็ได้ครับ

สมาชิกต่อไปนี้บอกขอบคุณ: Thakoon

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- keng

- ผู้เขียนหัวข้อ

- ผู้เยี่ยมชม

-

11 ปี 11 เดือน ที่ผ่านมา #11807

โดย keng

Replied by keng on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

จากการลองทำตารางให้คุณ charee หนี้ของคุณน่าจะหมดประมาณ 11/2558

Jan-53 47,672.50 528.75 1,000.00 47,201.25

Feb-53 47,201.25 528.75 1,000.00 46,730.00

Mar-53 46,730.00 528.75 1,000.00 46,258.75

Apr-53 46,258.75 528.75 1,000.00 45,787.50

May-53 45,787.50 528.75 1,000.00 45,316.25

Jun-53 45,316.25 528.75 1,000.00 44,845.00

Jul-53 44,845.00 528.75 1,000.00 44,373.75

Aug-53 44,373.75 528.75 1,000.00 43,902.50

Sep-53 43,902.50 528.75 1,000.00 43,431.25

Oct-53 43,431.25 528.75 1,000.00 42,960.00

Nov-53 42,960.00 537.00 1,000.00 42,497.00

Dec-53 42,497.00 531.21 1,000.00 42,028.21

Jan-54 42,028.21 525.35 1,000.00 41,553.57

Feb-54 41,553.57 519.42 1,000.00 41,072.98

Mar-54 41,072.98 513.41 1,000.00 40,586.40

Apr-54 40,586.40 507.33 1,000.00 40,093.73

May-54 40,093.73 501.17 1,000.00 39,594.90

Jun-54 39,594.90 494.94 1,000.00 39,089.83

Jul-54 39,089.83 488.62 1,000.00 38,578.46

Aug-54 38,578.46 482.23 1,000.00 38,060.69

Sep-54 38,060.69 475.76 1,000.00 37,536.45

Oct-54 37,536.45 469.21 1,000.00 37,005.65

Nov-54 37,005.65 462.57 1,000.00 36,468.22

Dec-54 36,468.22 455.85 1,000.00 35,924.08

Jan-55 35,924.08 449.05 1,000.00 35,373.13

Feb-55 35,373.13 442.16 1,000.00 34,815.29

Mar-55 34,815.29 435.19 1,000.00 34,250.48

Apr-55 34,250.48 428.13 1,000.00 33,678.61

May-55 33,678.61 420.98 1,000.00 33,099.60

Jun-55 33,099.60 413.74 1,000.00 32,513.34

Jul-55 32,513.34 406.42 1,000.00 31,919.76

Aug-55 31,919.76 399.00 1,000.00 31,318.75

Sep-55 31,318.75 391.48 1,000.00 30,710.24

Oct-55 30,710.24 383.88 1,000.00 30,094.12

Nov-55 30,094.12 376.18 1,000.00 29,470.29

Dec-55 29,470.29 368.38 1,000.00 28,838.67

Jan-56 28,838.67 360.48 1,000.00 28,199.16

Feb-56 28,199.16 352.49 1,000.00 27,551.65

Mar-56 27,551.65 344.40 1,000.00 26,896.04

Apr-56 26,896.04 336.20 1,000.00 26,232.24

May-56 26,232.24 327.90 1,000.00 25,560.14

Jun-56 25,560.14 319.50 1,000.00 24,879.65

Jul-56 24,879.65 311.00 1,000.00 24,190.64

Aug-56 24,190.64 302.38 1,000.00 23,493.02

Sep-56 23,493.02 293.66 1,000.00 22,786.69

Oct-56 22,786.69 284.83 1,000.00 22,071.52

Nov-56 22,071.52 275.89 1,000.00 21,347.41

Dec-56 21,347.41 266.84 1,000.00 20,614.26

Jan-57 20,614.26 257.68 1,000.00 19,871.94

Feb-57 19,871.94 248.40 1,000.00 19,120.34

Mar-57 19,120.34 239.00 1,000.00 18,359.34

Apr-57 18,359.34 229.49 1,000.00 17,588.83

May-57 17,588.83 219.86 1,000.00 16,808.69

Jun-57 16,808.69 210.11 1,000.00 16,018.80

Jul-57 16,018.80 200.24 1,000.00 15,219.04

Aug-57 15,219.04 190.24 1,000.00 14,409.27

Sep-57 14,409.27 180.12 1,000.00 13,589.39

Oct-57 13,589.39 169.87 1,000.00 12,759.26

Nov-57 12,759.26 159.49 1,000.00 11,918.75

Dec-57 11,918.75 148.98 1,000.00 11,067.73

Jan-58 11,067.73 138.35 1,000.00 10,206.08

Feb-58 10,206.08 127.58 1,000.00 9,333.65

Mar-58 9,333.65 116.67 1,000.00 8,450.32

Apr-58 8,450.32 105.63 1,000.00 7,555.95

May-58 7,555.95 94.45 1,000.00 6,650.40

Jun-58 6,650.40 83.13 1,000.00 5,733.53

Jul-58 5,733.53 71.67 1,000.00 4,805.20

Aug-58 4,805.20 60.07 1,000.00 3,865.27

Sep-58 3,865.27 48.32 1,000.00 2,913.58

Oct-58 2,913.58 36.42 1,000.00 1,950.00

Nov-58 1,950.00 24.38 1,000.00 974.38

ถ้ามีเงินเหลือ ก็จ่ายเข้าไปเยอะหน่อยก็ได้นะครับ หนี้จะได้หมดไวๆ

Jan-53 47,672.50 528.75 1,000.00 47,201.25

Feb-53 47,201.25 528.75 1,000.00 46,730.00

Mar-53 46,730.00 528.75 1,000.00 46,258.75

Apr-53 46,258.75 528.75 1,000.00 45,787.50

May-53 45,787.50 528.75 1,000.00 45,316.25

Jun-53 45,316.25 528.75 1,000.00 44,845.00

Jul-53 44,845.00 528.75 1,000.00 44,373.75

Aug-53 44,373.75 528.75 1,000.00 43,902.50

Sep-53 43,902.50 528.75 1,000.00 43,431.25

Oct-53 43,431.25 528.75 1,000.00 42,960.00

Nov-53 42,960.00 537.00 1,000.00 42,497.00

Dec-53 42,497.00 531.21 1,000.00 42,028.21

Jan-54 42,028.21 525.35 1,000.00 41,553.57

Feb-54 41,553.57 519.42 1,000.00 41,072.98

Mar-54 41,072.98 513.41 1,000.00 40,586.40

Apr-54 40,586.40 507.33 1,000.00 40,093.73

May-54 40,093.73 501.17 1,000.00 39,594.90

Jun-54 39,594.90 494.94 1,000.00 39,089.83

Jul-54 39,089.83 488.62 1,000.00 38,578.46

Aug-54 38,578.46 482.23 1,000.00 38,060.69

Sep-54 38,060.69 475.76 1,000.00 37,536.45

Oct-54 37,536.45 469.21 1,000.00 37,005.65

Nov-54 37,005.65 462.57 1,000.00 36,468.22

Dec-54 36,468.22 455.85 1,000.00 35,924.08

Jan-55 35,924.08 449.05 1,000.00 35,373.13

Feb-55 35,373.13 442.16 1,000.00 34,815.29

Mar-55 34,815.29 435.19 1,000.00 34,250.48

Apr-55 34,250.48 428.13 1,000.00 33,678.61

May-55 33,678.61 420.98 1,000.00 33,099.60

Jun-55 33,099.60 413.74 1,000.00 32,513.34

Jul-55 32,513.34 406.42 1,000.00 31,919.76

Aug-55 31,919.76 399.00 1,000.00 31,318.75

Sep-55 31,318.75 391.48 1,000.00 30,710.24

Oct-55 30,710.24 383.88 1,000.00 30,094.12

Nov-55 30,094.12 376.18 1,000.00 29,470.29

Dec-55 29,470.29 368.38 1,000.00 28,838.67

Jan-56 28,838.67 360.48 1,000.00 28,199.16

Feb-56 28,199.16 352.49 1,000.00 27,551.65

Mar-56 27,551.65 344.40 1,000.00 26,896.04

Apr-56 26,896.04 336.20 1,000.00 26,232.24

May-56 26,232.24 327.90 1,000.00 25,560.14

Jun-56 25,560.14 319.50 1,000.00 24,879.65

Jul-56 24,879.65 311.00 1,000.00 24,190.64

Aug-56 24,190.64 302.38 1,000.00 23,493.02

Sep-56 23,493.02 293.66 1,000.00 22,786.69

Oct-56 22,786.69 284.83 1,000.00 22,071.52

Nov-56 22,071.52 275.89 1,000.00 21,347.41

Dec-56 21,347.41 266.84 1,000.00 20,614.26

Jan-57 20,614.26 257.68 1,000.00 19,871.94

Feb-57 19,871.94 248.40 1,000.00 19,120.34

Mar-57 19,120.34 239.00 1,000.00 18,359.34

Apr-57 18,359.34 229.49 1,000.00 17,588.83

May-57 17,588.83 219.86 1,000.00 16,808.69

Jun-57 16,808.69 210.11 1,000.00 16,018.80

Jul-57 16,018.80 200.24 1,000.00 15,219.04

Aug-57 15,219.04 190.24 1,000.00 14,409.27

Sep-57 14,409.27 180.12 1,000.00 13,589.39

Oct-57 13,589.39 169.87 1,000.00 12,759.26

Nov-57 12,759.26 159.49 1,000.00 11,918.75

Dec-57 11,918.75 148.98 1,000.00 11,067.73

Jan-58 11,067.73 138.35 1,000.00 10,206.08

Feb-58 10,206.08 127.58 1,000.00 9,333.65

Mar-58 9,333.65 116.67 1,000.00 8,450.32

Apr-58 8,450.32 105.63 1,000.00 7,555.95

May-58 7,555.95 94.45 1,000.00 6,650.40

Jun-58 6,650.40 83.13 1,000.00 5,733.53

Jul-58 5,733.53 71.67 1,000.00 4,805.20

Aug-58 4,805.20 60.07 1,000.00 3,865.27

Sep-58 3,865.27 48.32 1,000.00 2,913.58

Oct-58 2,913.58 36.42 1,000.00 1,950.00

Nov-58 1,950.00 24.38 1,000.00 974.38

ถ้ามีเงินเหลือ ก็จ่ายเข้าไปเยอะหน่อยก็ได้นะครับ หนี้จะได้หมดไวๆ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- bufy

- ผู้เยี่ยมชม

-

11 ปี 11 เดือน ที่ผ่านมา - 11 ปี 11 เดือน ที่ผ่านมา #11818

โดย bufy

จากข้อความนี้ ผมมีข้อสงสัยครับ.....

จากวันที่ 9/6/52 จนถึง เดือน ม.ค. 53 ที่คุณ charee เริ่มจ่าย เป็นเวลา 7 เดือน....

ต้องคิดดอกเบี้ย 15% ของต้น 42300 จากเดือน 6/52 รวมๆกันมาหรือเปล่าครับ...

ถ้าเป็นเช่นนั้น ดอกเบี้ย 42300*15%*30/365 = 521.50 ( ประมาณ เพราะบางเดือนมี 31 วัน)

521.5*7 =3650.5 + ดอกเบี้ยและค่าธรรมเนียมคงค้าง 2200 + ค่าทนาย 3000 = 8850.5 บาท

คุณ charee เริ่มจ่ายเดือน ม.ค. 53 =1000 บาทต่อเดือน ลบดอกเบี้ย 521.5= 478.5 บาท

คุณ charee จะต้องจ่ายแบบนี้ประมาณ 18 เดือน ถึงจะเริ่มมีเงินเหลือตัดต้นใช่ไหมครับ.....

Replied by bufy on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

charee เขียน: จากคำพิพากษาค่ะ "ให้จำเลยชำระเงินจำนวน 44500 พร้อมดอกเบี้ย 15% ของเงินต้น 42300 นับตั้งแต่วันที่ 9 /6/52จนกว่าจะระเสร็จ ค่าทนาย 3000 " เท่าที่คำนวณดู ยอดหนี้น่าจะเหลือประมาณ 30000 ใช่ไหมค่ะ ตอนโทรไปถามยอดหนี้คงเหลือกับธนชาติ เขาก็บอกว่าข้อมูลอยู่กับสำนักงานกฏหมาย เดี๋ยวจะให้สำนักงานโทรติดต่อเราเอง นี่ก็รอมาเกือบอาทิตย์แล้วค่ะ คิดว่าไว้วันจันทร์จะติดต่ออีกครั้ง

จากข้อความนี้ ผมมีข้อสงสัยครับ.....

จากวันที่ 9/6/52 จนถึง เดือน ม.ค. 53 ที่คุณ charee เริ่มจ่าย เป็นเวลา 7 เดือน....

ต้องคิดดอกเบี้ย 15% ของต้น 42300 จากเดือน 6/52 รวมๆกันมาหรือเปล่าครับ...

ถ้าเป็นเช่นนั้น ดอกเบี้ย 42300*15%*30/365 = 521.50 ( ประมาณ เพราะบางเดือนมี 31 วัน)

521.5*7 =3650.5 + ดอกเบี้ยและค่าธรรมเนียมคงค้าง 2200 + ค่าทนาย 3000 = 8850.5 บาท

คุณ charee เริ่มจ่ายเดือน ม.ค. 53 =1000 บาทต่อเดือน ลบดอกเบี้ย 521.5= 478.5 บาท

คุณ charee จะต้องจ่ายแบบนี้ประมาณ 18 เดือน ถึงจะเริ่มมีเงินเหลือตัดต้นใช่ไหมครับ.....

Last edit: 11 ปี 11 เดือน ที่ผ่านมา by bufy.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

11 ปี 11 เดือน ที่ผ่านมา #11821

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

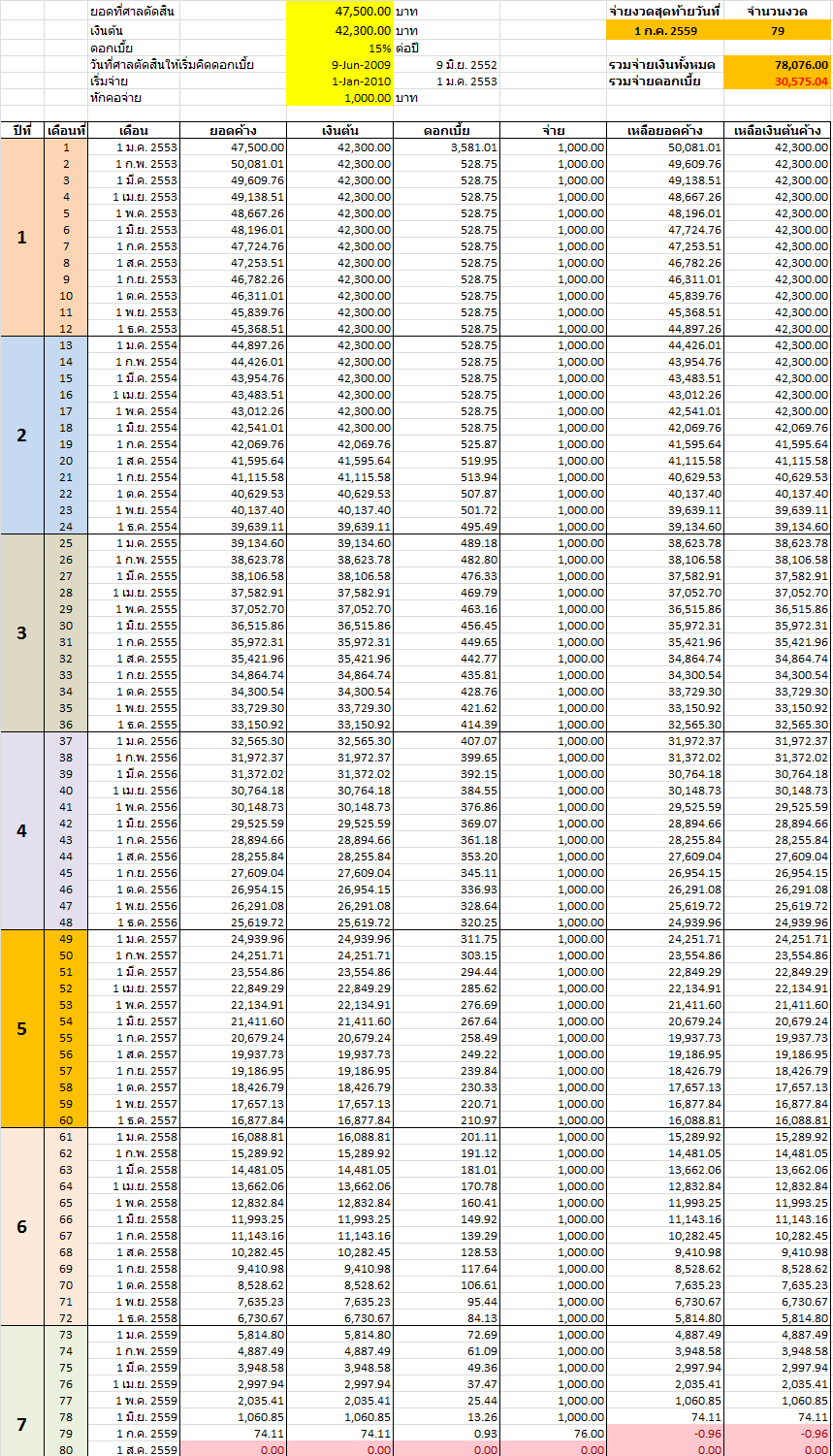

ผมคำนวณได้ใกล้เคียงกับคุณ bufy นะครับ

ลองดูตารางที่ผมคำนวณได้ดูครับ

ลองดูตารางที่ผมคำนวณได้ดูครับ

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel, ntps, Thakoon, bufy

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

11 ปี 11 เดือน ที่ผ่านมา #11824

โดย Pych

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

พอดีคุณ charee ไม่ได้ระบุวันที่ชำระเงินงวดแรกเข้าไป

ผมคำนวณจากวันที่ 1 ม.ค. 2553

แต่คุณ bufy คำนวณจากวันที่ 9 ม.ค. 2553

เลยต่างกันอยู่นิดหน่อยครับ

ผมคำนวณจากวันที่ 1 ม.ค. 2553

แต่คุณ bufy คำนวณจากวันที่ 9 ม.ค. 2553

เลยต่างกันอยู่นิดหน่อยครับ

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- ntps

- ออฟไลน์

- อดีตกรรมการ

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 2115

- ขอบคุณที่รับ: 3080

11 ปี 11 เดือน ที่ผ่านมา #11834

โดย ntps

ทั้งคุณ bufy และคุณน้อง Anakin เก่งจังค่ะ พี่เก่งลืมเรื่อง

ทั้งคุณ bufy และคุณน้อง Anakin เก่งจังค่ะ พี่เก่งลืมเรื่อง

ดอกเบี้ย 15% ของเงินต้น 42300 นับตั้งแต่วันที่ 9 /6/52จนกว่าจะแล้วเสร็จ

กับค่าทนาย 3000 แต่จริงๆ แล้วค่าทนายไม่ได้ถูกนับมารวมก็ได้ค่ะ

ลูกหนี้ต้องจ่ายดอกเบี้ยที่ค้างชำระก่อน นับตั้งแต่ 6/52 ถึง 1/53 หมดแล้ว

จึงมาจ่ายต้น บวกดอกเบี้ย ตามที่คุณอาสอนไว้ค่ะ

OMG รอจนแก่ จบปี 59

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

Replied by ntps on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

ทั้งคุณ bufy และคุณน้อง Anakin เก่งจังค่ะ พี่เก่งลืมเรื่องดอกเบี้ย 15% ของเงินต้น 42300 นับตั้งแต่วันที่ 9 /6/52จนกว่าจะแล้วเสร็จ

กับค่าทนาย 3000 แต่จริงๆ แล้วค่าทนายไม่ได้ถูกนับมารวมก็ได้ค่ะ

ลูกหนี้ต้องจ่ายดอกเบี้ยที่ค้างชำระก่อน นับตั้งแต่ 6/52 ถึง 1/53 หมดแล้ว

จึงมาจ่ายต้น บวกดอกเบี้ย ตามที่คุณอาสอนไว้ค่ะ

OMG รอจนแก่ จบปี 59

ความสุข ไม่ใช่การ... "เพิ่ม"...สิ่งที่ไม่จำเป็นเข้ามาในชีวิต

แต่มัน คือ การ "ลด"....สิ่งที่ไม่จำเป็นออกไปจากชีวิต

สมาชิกต่อไปนี้บอกขอบคุณ: Mommyangel, bufy

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- bufy

- ผู้เยี่ยมชม

-

11 ปี 11 เดือน ที่ผ่านมา #11839

โดย bufy

Replied by bufy on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

ขอบคุณพี่แก้วจ๋าครับ

ถ้าอย่างนั้น ก็ต้องเป็นประมาณนี้...

ถ้าอย่างนั้น ก็ต้องเป็นประมาณนี้...

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- AASB

- ผู้เยี่ยมชม

-

11 ปี 11 เดือน ที่ผ่านมา #11849

โดย AASB

Replied by AASB on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

สอบถามหน่อยคะเป็นหนี้บัตรนครหลวงไทยเหมือนกันค่ะ และมีคำพิพากษาต้องจ่ายทั้งหมด 36 เดือนโดยแบ่งชำระ งวดที่ 1-18 ยอด 5000 บาท และเริ่มงวดที่ 19 -26 ต้องชำระ 13,248 บาทโดยงวดที่ 19 จะเริ่มเดือน พ.ค 55 นี้ เมื่อวันศุกร์มีเจ้าหน้าที่โทรมาบอกว่าเดือนนี้ต้องปรับยอดชำระมากขึ้นตามที่มีคำตัดสิน แต่ ว่าทางเราไม่สามารถ ชำระได้ตามนี้ค่ะเนื่องจากยอดขึ้นไปสูงมากจาก 5000 ไปเป็นหมื่นสาม หากเราหักคอจ่าย 5000 บาทเท่าเดิมได้ไหมค่ะ และจะโดนฟ้องอายัดทรัพย์ไหมค่ะ และไม่ทราบว่าทาง นครหลวงไทยซึ่งเป็น ธนชาติแล้วตอนนี้ มี case ให้ปิดบัญชี บางส่วนไหมค่ะ หากเราหาเงินมาปิดบัญชี 1 บัตรก่อน เพราะยอดนี้เป็นยอด รวมของบัตรวีซ่ากับบัตรกดเงินสดค่ะ รบกวนด้วยนะคะ เผื่อท่านใดเคยมีประสบการณ์กับบัตรนครหลวงไทยรบกวนช่วยแชร์ประสบการณ์ให้ทราบหน่อยนะคะ ขอบคูณมากค่ะ

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

11 ปี 11 เดือน ที่ผ่านมา - 8 ปี 4 สัปดาห์ ที่ผ่านมา #11852

โดย jackTs

ผมไม่เคยได้ยินมาก่อนว่า ศาลจะเป็นผู้พิพากษาให้จำเลย สามารถแบ่งจ่ายผ่อนได้ เป็นจำนวน เท่าโน้น-เท่านี้ งวด โดยจ่ายงวดละกี่บาท

จะมีก็แต่ฝ่ายโจทก์และจำเลยไปตกลง"ไกล่เกลี่ย ประนีประนอมยอม"กันเองต่อหน้าศาล โดยมีศาลลงนามเป็นพยาน

ตามที่ผมเคยอธิบายไปแล้วในกระทู้นี้

www.debtclub.consumerthai.org/index.php?option=com_kunena&func=view&catid=7&id=9240&Itemid=29

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

AASB เขียน: สอบถามหน่อยคะเป็นหนี้บัตรนครหลวงไทยเหมือนกันค่ะ และมีคำพิพากษาต้องจ่ายทั้งหมด 36 เดือนโดยแบ่งชำระ งวดที่ 1-18 ยอด 5000 บาท และเริ่มงวดที่ 19 -26 ต้องชำระ 13,248 บาทโดยงวดที่ 19 จะเริ่มเดือน พ.ค 55 นี้ เมื่อวันศุกร์มีเจ้าหน้าที่โทรมาบอกว่าเดือนนี้ต้องปรับยอดชำระมากขึ้นตามที่มีคำตัดสิน แต่ ว่าทางเราไม่สามารถ ชำระได้ตามนี้ค่ะเนื่องจากยอดขึ้นไปสูงมากจาก 5000 ไปเป็นหมื่นสาม หากเราหักคอจ่าย 5000 บาทเท่าเดิมได้ไหมค่ะ และจะโดนฟ้องอายัดทรัพย์ไหมค่ะ และไม่ทราบว่าทาง นครหลวงไทยซึ่งเป็น ธนชาติแล้วตอนนี้ มี case ให้ปิดบัญชี บางส่วนไหมค่ะ หากเราหาเงินมาปิดบัญชี 1 บัตรก่อน เพราะยอดนี้เป็นยอด รวมของบัตรวีซ่ากับบัตรกดเงินสดค่ะ รบกวนด้วยนะคะ เผื่อท่านใดเคยมีประสบการณ์กับบัตรนครหลวงไทยรบกวนช่วยแชร์ประสบการณ์ให้ทราบหน่อยนะคะ ขอบคูณมากค่ะ

ผมไม่เคยได้ยินมาก่อนว่า ศาลจะเป็นผู้พิพากษาให้จำเลย สามารถแบ่งจ่ายผ่อนได้ เป็นจำนวน เท่าโน้น-เท่านี้ งวด โดยจ่ายงวดละกี่บาท

จะมีก็แต่ฝ่ายโจทก์และจำเลยไปตกลง"ไกล่เกลี่ย ประนีประนอมยอม"กันเองต่อหน้าศาล โดยมีศาลลงนามเป็นพยาน

ตามที่ผมเคยอธิบายไปแล้วในกระทู้นี้

www.debtclub.consumerthai.org/index.php?option=com_kunena&func=view&catid=7&id=9240&Itemid=29

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 8 ปี 4 สัปดาห์ ที่ผ่านมา by jackTs.

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Ly89

- ออฟไลน์

- ชื่อผู้ใช้งานถูกบล็อคไว้

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1164

- ขอบคุณที่รับ: 1076

11 ปี 11 เดือน ที่ผ่านมา #11853

โดย Ly89

คุณหมายถึง คุณประณีประนอมยอมความมาใช่ไหมครับ...โดยตกลงกับเจ้าหนี้ว่าจะจ่าย 36 งวด

เป็นขั้นบันได.....คุณจะต้องทำตามนั้นครับ ถ้าอยากจะจ่ายน้อยลง คุณต้องเจรจากับเจ้าหนี้ครับ

มันไม่เหมือนกับที่ให้ศาลพิพากษา แล้วมาหักคอจ่ายนะครับ เพราะในกรณียอมความมา ถ้าไม่ทำตามนั้น

ถือว่า ดื้อแพ่งครับ ตระบัดสัตย์กับศาล เจ้าหนี้มีสิทธิ์ที่จะคิดเงินต้น ดอกเบี้ย ค่าปรับ ค่าธรรมเนียม สูงสุด

ตามคำฟ้องครั้งแรกได้ โดยไม่ต้องขอศาลอีกครั้งเลยนะครับ....เจรจาเท่านั้นครับ......

Replied by Ly89 on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

AASB เขียน: สอบถามหน่อยคะเป็นหนี้บัตรนครหลวงไทยเหมือนกันค่ะ และมีคำพิพากษาต้องจ่ายทั้งหมด 36 เดือนโดยแบ่งชำระ งวดที่ 1-18 ยอด 5000 บาท และเริ่มงวดที่ 19 -26 ต้องชำระ 13,248 บาทโดยงวดที่ 19 จะเริ่มเดือน พ.ค 55 นี้ เมื่อวันศุกร์มีเจ้าหน้าที่โทรมาบอกว่าเดือนนี้ต้องปรับยอดชำระมากขึ้นตามที่มีคำตัดสิน แต่ ว่าทางเราไม่สามารถ ชำระได้ตามนี้ค่ะเนื่องจากยอดขึ้นไปสูงมากจาก 5000 ไปเป็นหมื่นสาม หากเราหักคอจ่าย 5000 บาทเท่าเดิมได้ไหมค่ะ และจะโดนฟ้องอายัดทรัพย์ไหมค่ะ และไม่ทราบว่าทาง นครหลวงไทยซึ่งเป็น ธนชาติแล้วตอนนี้ มี case ให้ปิดบัญชี บางส่วนไหมค่ะ หากเราหาเงินมาปิดบัญชี 1 บัตรก่อน เพราะยอดนี้เป็นยอด รวมของบัตรวีซ่ากับบัตรกดเงินสดค่ะ รบกวนด้วยนะคะ เผื่อท่านใดเคยมีประสบการณ์กับบัตรนครหลวงไทยรบกวนช่วยแชร์ประสบการณ์ให้ทราบหน่อยนะคะ ขอบคูณมากค่ะ

คุณหมายถึง คุณประณีประนอมยอมความมาใช่ไหมครับ...โดยตกลงกับเจ้าหนี้ว่าจะจ่าย 36 งวด

เป็นขั้นบันได.....คุณจะต้องทำตามนั้นครับ ถ้าอยากจะจ่ายน้อยลง คุณต้องเจรจากับเจ้าหนี้ครับ

มันไม่เหมือนกับที่ให้ศาลพิพากษา แล้วมาหักคอจ่ายนะครับ เพราะในกรณียอมความมา ถ้าไม่ทำตามนั้น

ถือว่า ดื้อแพ่งครับ ตระบัดสัตย์กับศาล เจ้าหนี้มีสิทธิ์ที่จะคิดเงินต้น ดอกเบี้ย ค่าปรับ ค่าธรรมเนียม สูงสุด

ตามคำฟ้องครั้งแรกได้ โดยไม่ต้องขอศาลอีกครั้งเลยนะครับ....เจรจาเท่านั้นครับ......

สมาชิกต่อไปนี้บอกขอบคุณ: Nok2865

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Pych

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1950

- ขอบคุณที่รับ: 1502

11 ปี 11 เดือน ที่ผ่านมา #11855

โดย Pych

คุณเซนต์สัญญาประนอมยอมความที่ศาลมานะครับ ไม่ใช่คำพิพากษา

และคุณจะมาหักคอจ่าย หรือผิดจากที่ตกลงไว้ในสัญญาประนอมยอมความไม่ได้นะครับ

ท้ายสัญญาก็ระบุไว้ชัดเจนแล้วนี่ครับว่า

หากจำเลยผิดนัดชำระหนี้งวดใดงวดหนึ่งให้ถือว่าผิดนัดชำระหนี้ทั้งหมด และยินยอมให้โจทก์คิดดอกเบี้ยในอัตราร้อยละ 15 ต่อปีของต้นเงินที่คงค้างชำระนับแต่วันผิดนัด (แต่ต้องไม่เกินต้นเงิน ณ วันฟ้อง xxx,xxx บาท) และยินยอมให้โจทก์บังคับคดีในส่วนที่ค้างชำระได้ทันที

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

Replied by Pych on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

AASB เขียน: สอบถามหน่อยคะเป็นหนี้บัตรนครหลวงไทยเหมือนกันค่ะ และมีคำพิพากษาต้องจ่ายทั้งหมด 36 เดือนโดยแบ่งชำระ งวดที่ 1-18 ยอด 5000 บาท และเริ่มงวดที่ 19 -26 ต้องชำระ 13,248 บาทโดยงวดที่ 19 จะเริ่มเดือน พ.ค 55 นี้ เมื่อวันศุกร์มีเจ้าหน้าที่โทรมาบอกว่าเดือนนี้ต้องปรับยอดชำระมากขึ้นตามที่มีคำตัดสิน แต่ ว่าทางเราไม่สามารถ ชำระได้ตามนี้ค่ะเนื่องจากยอดขึ้นไปสูงมากจาก 5000 ไปเป็นหมื่นสาม หากเราหักคอจ่าย 5000 บาทเท่าเดิมได้ไหมค่ะ และจะโดนฟ้องอายัดทรัพย์ไหมค่ะ และไม่ทราบว่าทาง นครหลวงไทยซึ่งเป็น ธนชาติแล้วตอนนี้ มี case ให้ปิดบัญชี บางส่วนไหมค่ะ หากเราหาเงินมาปิดบัญชี 1 บัตรก่อน เพราะยอดนี้เป็นยอด รวมของบัตรวีซ่ากับบัตรกดเงินสดค่ะ รบกวนด้วยนะคะ เผื่อท่านใดเคยมีประสบการณ์กับบัตรนครหลวงไทยรบกวนช่วยแชร์ประสบการณ์ให้ทราบหน่อยนะคะ ขอบคูณมากค่ะ

คุณเซนต์สัญญาประนอมยอมความที่ศาลมานะครับ ไม่ใช่คำพิพากษา

และคุณจะมาหักคอจ่าย หรือผิดจากที่ตกลงไว้ในสัญญาประนอมยอมความไม่ได้นะครับ

ท้ายสัญญาก็ระบุไว้ชัดเจนแล้วนี่ครับว่า

หากจำเลยผิดนัดชำระหนี้งวดใดงวดหนึ่งให้ถือว่าผิดนัดชำระหนี้ทั้งหมด และยินยอมให้โจทก์คิดดอกเบี้ยในอัตราร้อยละ 15 ต่อปีของต้นเงินที่คงค้างชำระนับแต่วันผิดนัด (แต่ต้องไม่เกินต้นเงิน ณ วันฟ้อง xxx,xxx บาท) และยินยอมให้โจทก์บังคับคดีในส่วนที่ค้างชำระได้ทันที

"Credit card is the path to the dark side. Credit card leads to eager. Eager leads to avarice. Avarice leads to debt. Debt leads to suffering and dark side."

Anakin.Debt

สมาชิกต่อไปนี้บอกขอบคุณ: Ly89, Nok2865, Mommyangel

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- Nok2865

- ออฟไลน์

- ชื่อผู้ใช้งานถูกบล็อคไว้

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 1751

- ขอบคุณที่รับ: 3825

11 ปี 11 เดือน ที่ผ่านมา #11857

โดย Nok2865

มีแม่เหล็กอยู่ในหัวใจคุณ ซึ่งจะดึงดูดมิตรแท้

คือความไม่เห็นแก่ตัวและคิดถึงคนอื่นก่อน

เมื่อคุณเรียนรู้เพื่อจะอยู่เพื่อคนอื่น พวกเขาก็จะอยู่เพื่อคุณ

Replied by Nok2865 on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

ก่อนอื่น ขอบคุณ คุณเก่งมากๆเลยค่ะ ที่กลับมาให้ความรู้สมาชิกในบอร์ดอีกครั้ง

อยากให้กลับมาบ่อยๆ พวกเราคิดถึงเสมอค่ะ

บัวอยากย้ำเรื่องการใช้วิธีหักคอจ่าย

วิธีนี้ ไม่มีเจ้าหนี้รายไหนชอบ และไม่มีที่ไหนๆ แนะนำให้ทำกันตรงๆ

เพราะไม่มีบรรทัดฐาน หรือบอกไม่ได้ร้อยเปอร์เซนต์ว่า จะไม่โดนอายัดเงินเดือนหรือทรัพย์สิน

แต่ประสบการณ์จากรุ่นพี่ที่ผ่านๆมา อย่างน้อยก็คุณเก่ง และคุณใกล้เป็นไท ใช้วิธีนี้แล้วได้ผล ขึ้นอยู่กับเหตุปัจจัยหลายอย่างเช่น

นโยบายของสถาบันในขณะนั้นว่า เป็นอย่างไร เขี้ยวไม่เขี้ยว

สถาบันนั้นๆ ยังมีตัวตนในประเทศไทยหรือไม่ หรือถอนตัวกลับประเทศไปแล้ว เจ้าหนี้ประเภทนี้เอาใจยากค่ะ อยากจะเก็บหนี้อย่างเดียว ไม่สนหน้าอินทร์หน้าพรหมไหน ไม่สนการหักคอจ่ายใดๆทั้งสิ้น

ลูกหนี้จ่ายสมน้ำสมเนื้อ สมเหตุสมผลหรือไม่กับยอดพิพากษา

การหักคอจ่าย เป็นเพียงช่องโหว่ทางกฎหมายเท่านั้น ต้องวัดดวงเอาค่ะ

และจะเกิดได้ในกรณีเดียวคือ ต้องให้ศาลพิพากษาเท่านั้น ไม่ใช่การตกลงประนีประนอมยอมความ

คุณไปอ่านในกระทู้ รวบรวมกระทู้ที่น่าสนใจในการปลดหนี้ หาเคสของคุณใกล้เป็นไท การจ่ายหลังคำพิพากษามาอ่านเพิ่มเติมอีกที

มีเทคนิคมากมาย ที่เราแนะนำหน้าบอร์ดไม่ได้ อ่านและปรับเอาค่ะ

อยากให้กลับมาบ่อยๆ พวกเราคิดถึงเสมอค่ะ

บัวอยากย้ำเรื่องการใช้วิธีหักคอจ่าย

วิธีนี้ ไม่มีเจ้าหนี้รายไหนชอบ และไม่มีที่ไหนๆ แนะนำให้ทำกันตรงๆ

เพราะไม่มีบรรทัดฐาน หรือบอกไม่ได้ร้อยเปอร์เซนต์ว่า จะไม่โดนอายัดเงินเดือนหรือทรัพย์สิน

แต่ประสบการณ์จากรุ่นพี่ที่ผ่านๆมา อย่างน้อยก็คุณเก่ง และคุณใกล้เป็นไท ใช้วิธีนี้แล้วได้ผล ขึ้นอยู่กับเหตุปัจจัยหลายอย่างเช่น

นโยบายของสถาบันในขณะนั้นว่า เป็นอย่างไร เขี้ยวไม่เขี้ยว

สถาบันนั้นๆ ยังมีตัวตนในประเทศไทยหรือไม่ หรือถอนตัวกลับประเทศไปแล้ว เจ้าหนี้ประเภทนี้เอาใจยากค่ะ อยากจะเก็บหนี้อย่างเดียว ไม่สนหน้าอินทร์หน้าพรหมไหน ไม่สนการหักคอจ่ายใดๆทั้งสิ้น

ลูกหนี้จ่ายสมน้ำสมเนื้อ สมเหตุสมผลหรือไม่กับยอดพิพากษา

การหักคอจ่าย เป็นเพียงช่องโหว่ทางกฎหมายเท่านั้น ต้องวัดดวงเอาค่ะ

และจะเกิดได้ในกรณีเดียวคือ ต้องให้ศาลพิพากษาเท่านั้น ไม่ใช่การตกลงประนีประนอมยอมความ

คุณไปอ่านในกระทู้ รวบรวมกระทู้ที่น่าสนใจในการปลดหนี้ หาเคสของคุณใกล้เป็นไท การจ่ายหลังคำพิพากษามาอ่านเพิ่มเติมอีกที

มีเทคนิคมากมาย ที่เราแนะนำหน้าบอร์ดไม่ได้ อ่านและปรับเอาค่ะ

มีแม่เหล็กอยู่ในหัวใจคุณ ซึ่งจะดึงดูดมิตรแท้

คือความไม่เห็นแก่ตัวและคิดถึงคนอื่นก่อน

เมื่อคุณเรียนรู้เพื่อจะอยู่เพื่อคนอื่น พวกเขาก็จะอยู่เพื่อคุณ

สมาชิกต่อไปนี้บอกขอบคุณ: Ly89, Mommyangel

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

- jackTs

- ออฟไลน์

- Administrator

-

น้อย

เพิ่มเติม

- จำนวนโพสต์: 5911

- ขอบคุณที่รับ: 2590

11 ปี 11 เดือน ที่ผ่านมา - 10 ปี 4 เดือน ที่ผ่านมา #11866

โดย jackTs

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Replied by jackTs on topic ตอบกลับ: ข้อควรระวังของการใช้วิธีหักคอจ่าย

ก็ต้องขอขอบคุณ คุณเก่ง (หรือชื่อก่อนหน้านี้คือ FamilyMan) เช่นกัน ที่อุตส่าห์เข้ามาช่วยเพิ่มความรู้เกี่ยวกับเรื่อง "ข้อควรระวังของการใช้วิธีหักคอจ่าย"

งั้นผมขออนุญาตเสริมให้อีกสักเล็กน้อยก็แล้วกันนะครับ

ข้อควรระวังอีกข้อ ในการใช้วิธีนี้ก็คือ หากเจ้าหนี้(โจทก์)มีการบริหารงานที่ขาดทุน สำหรับการลงทุนในประเทศไทย

จนกระทั่งมีนโยบายออกมาว่า ให้ปิดกิจการในประเทศไทยลง โดยไม่ยอมไปควบรวมกิจการกับสถาบันการเงินอื่นๆในประเทศไทย ที่ยังคงเหลืออยู่

(หรือเรียกง่ายๆว่า "เจ๊ง" หรือจวนจะเจ๊งแล้ว จึงจำเป็นต้องเลิก หรือปิดกิจการในประเทศไทย เพื่อจะขนเงินที่เหลือไปลงทุนทำอย่างอืนแทน หรือไปลงทุนกิจการเหมือนเดิม แต่เป็นประเทศอื่นๆที่ไม่ใช่ประเทศไทย)

สถาบันการเงินเหล่านี้ หากเป็นลูกหนี้ของมันจนกระทั่งถูกศาลพิพากษาแล้ว จะมาใช้กลยุทธ์"หักคอจ่าย"กับมัน มักไม่ค่อยได้ผล เพราะสถาบันการเงินเหล่านี้ มันจะพยายามเร่งรัดปิดกิจการในประเทศไทยให้ได้เร็วที่สุด จึงต้องใช้ทุกวิถีทางในการรวบรัดเอาเงินหนี้ทั้งหมดคืนมาให้ได้โดยเร็วที่สุดเช่นกัน

ดังนั้น มันจึงไม่ยอมรอเวลาให้ลูกหนี้จ่ายแบบ"หักคอ"กับมัน เพราะมันต้องใช้เวลาในการ"รอ"อีกหลายปีพอสมควร มันจึงหันไปใช้วิธีการ ส่งเรื่องไปให้กรมบังคับคดีเพื่อให้เกิดกระบวนการอายัดแทน ซึ่งจะทำให้ขั้นตอนรวดเร็วกว่า ถึงแม้ว่าลูกหนี้รายนั้นๆ จะยังคงจ่ายชำระ"หักคอ"โดยสมน้ำสมเนื้ออยู่ก็ตาม...มันก็ไม่สน

สถาบันการเงินที่ไม่สนใจวิธีการหักคอจ่ายตามที่ผมได้อธิบายไป(เนื่องจาก"เจ๊ง"แล้ว) ที่ผ่านมาก็มี เซเทเลม , อเมริกันเอ็กซ์เพรส , ไดเนอร์...เป็นต้น

และอาจมีเพิ่มอีกในอนาคต ถ้าหากสถาบันการเงินที่มีอยู่ในปัจุจบัน จะทำการปิดกิจการเพิ่มขึ้นอีกในภายภาคหน้า โดยไม่ยอมไปควบรวมกิจการ(หรือ ขาย/โอน กิจการ)กับสถาบันการเงินอื่นๆที่มีอยู่ในประเทศไทย เช่น HSBC , Standard Chartered (ซึ่งกำลังจะ"เจ๊ง"ในเร็วๆนี้)...เป็นต้น

งั้นผมขออนุญาตเสริมให้อีกสักเล็กน้อยก็แล้วกันนะครับ

ข้อควรระวังอีกข้อ ในการใช้วิธีนี้ก็คือ หากเจ้าหนี้(โจทก์)มีการบริหารงานที่ขาดทุน สำหรับการลงทุนในประเทศไทย

จนกระทั่งมีนโยบายออกมาว่า ให้ปิดกิจการในประเทศไทยลง โดยไม่ยอมไปควบรวมกิจการกับสถาบันการเงินอื่นๆในประเทศไทย ที่ยังคงเหลืออยู่

(หรือเรียกง่ายๆว่า "เจ๊ง" หรือจวนจะเจ๊งแล้ว จึงจำเป็นต้องเลิก หรือปิดกิจการในประเทศไทย เพื่อจะขนเงินที่เหลือไปลงทุนทำอย่างอืนแทน หรือไปลงทุนกิจการเหมือนเดิม แต่เป็นประเทศอื่นๆที่ไม่ใช่ประเทศไทย)

สถาบันการเงินเหล่านี้ หากเป็นลูกหนี้ของมันจนกระทั่งถูกศาลพิพากษาแล้ว จะมาใช้กลยุทธ์"หักคอจ่าย"กับมัน มักไม่ค่อยได้ผล เพราะสถาบันการเงินเหล่านี้ มันจะพยายามเร่งรัดปิดกิจการในประเทศไทยให้ได้เร็วที่สุด จึงต้องใช้ทุกวิถีทางในการรวบรัดเอาเงินหนี้ทั้งหมดคืนมาให้ได้โดยเร็วที่สุดเช่นกัน

ดังนั้น มันจึงไม่ยอมรอเวลาให้ลูกหนี้จ่ายแบบ"หักคอ"กับมัน เพราะมันต้องใช้เวลาในการ"รอ"อีกหลายปีพอสมควร มันจึงหันไปใช้วิธีการ ส่งเรื่องไปให้กรมบังคับคดีเพื่อให้เกิดกระบวนการอายัดแทน ซึ่งจะทำให้ขั้นตอนรวดเร็วกว่า ถึงแม้ว่าลูกหนี้รายนั้นๆ จะยังคงจ่ายชำระ"หักคอ"โดยสมน้ำสมเนื้ออยู่ก็ตาม...มันก็ไม่สน

สถาบันการเงินที่ไม่สนใจวิธีการหักคอจ่ายตามที่ผมได้อธิบายไป(เนื่องจาก"เจ๊ง"แล้ว) ที่ผ่านมาก็มี เซเทเลม , อเมริกันเอ็กซ์เพรส , ไดเนอร์...เป็นต้น

และอาจมีเพิ่มอีกในอนาคต ถ้าหากสถาบันการเงินที่มีอยู่ในปัจุจบัน จะทำการปิดกิจการเพิ่มขึ้นอีกในภายภาคหน้า โดยไม่ยอมไปควบรวมกิจการ(หรือ ขาย/โอน กิจการ)กับสถาบันการเงินอื่นๆที่มีอยู่ในประเทศไทย เช่น HSBC , Standard Chartered (ซึ่งกำลังจะ"เจ๊ง"ในเร็วๆนี้)...เป็นต้น

.

อนณสุข ปรมาลาภา

ความไม่มีหนี้ เป็นลาภอันประเสริฐ

Last edit: 10 ปี 4 เดือน ที่ผ่านมา by jackTs.

สมาชิกต่อไปนี้บอกขอบคุณ: Ly89, Nok2865, Mommyangel, Pych, ntps, Thakoon

กรุณา เข้าสู่ระบบ หรือ สมัครสมาชิกใหม่ เพื่อเข้าร่วมวงสนทนา

ผู้ดูแล: Mommyangel, Badman, konsiam

เวลาที่ใช้ในการสร้างหน้าเว็บ: 0.943 วินาที